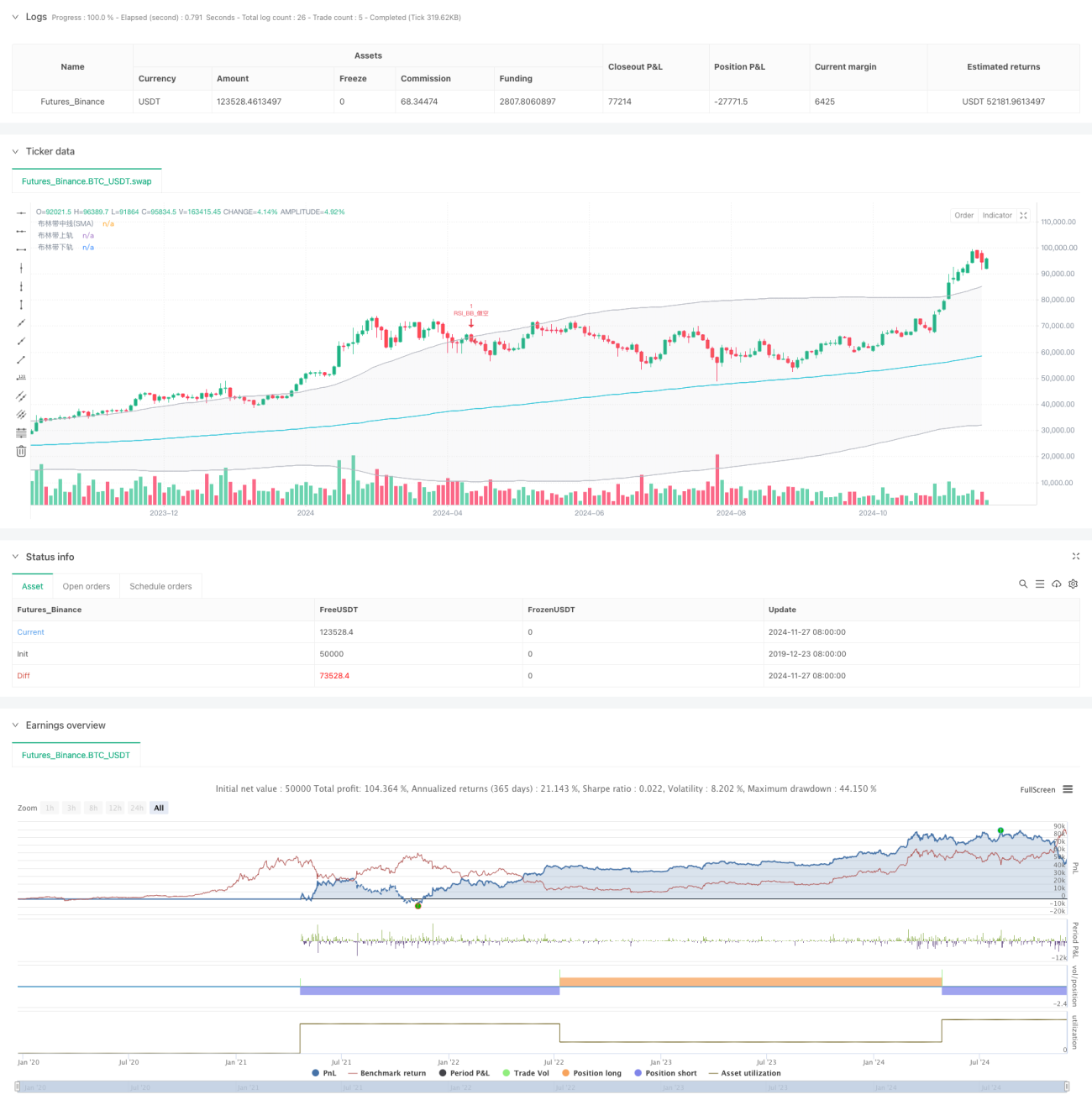

Стратегия двунаправленной регрессии с пересечением RSI и полос Боллинджера

Обзор

Данная стратегия представляет собой двойную систему технического анализа, основанную на индексе относительной силы (RSI) и полосах Боллинджера (Bollinger Bands). Сочетая сигналы перекупленности/перепроданности RSI с сигналами пробоя ценовых каналов полос Боллинджера, стратегия формирует полноценную структуру принятия торговых решений. Она особенно эффективна на волатильных рынках и обеспечивает контролируемый риск благодаря строгим условиям входа и выхода.

Принцип работы стратегии

Основная логика стратегии строится на синергии двух ключевых индикаторов:

- RSI использует период расчёта 6, с критическим уровнем 50 для определения перекупленности/перепроданности и фиксации соответствующих состояний цены.

- Полосы Боллинджера используют скользящую среднюю за 200 периодов в качестве средней линии и стандартное отклонение 2,0, формируя верхнюю и нижнюю границы.

- Условие для длинной позиции: сигнал генерируется, когда RSI пробивает уровень перепроданности (50) снизу вверх и одновременно цена пробивает нижнюю полосу Боллинджера.

- Условие для короткой позиции: сигнал генерируется, когда RSI пробивает уровень перекупленности (50) сверху вниз и одновременно цена пробивает верхнюю полосу Боллинджера.

- Стратегия использует механизм управления ордерами OCA (One-Cancels-All), гарантируя наличие только одной активной сделки в любой момент времени.

Преимущества стратегии

- Двойное подтверждение: совместная работа RSI и полос Боллинджера снижает количество ложных сигналов.

- Надёжный контроль риска: использование полос Боллинджера в качестве уровней стоп-лосса обеспечивает чёткие стандарты управления рисками.

- Высокая адаптивность: полосы Боллинджера автоматически корректируют торговый диапазон в зависимости от рыночной волатильности.

- Оптимизация управления ордерами: механизм OCA исключает повторные сделки, повышая эффективность использования капитала.

- Настраиваемость параметров: все ключевые параметры можно оптимизировать под различные рыночные условия.

Риски стратегии

- Риск бокового рынка: в условиях флэта возможны частые ложные пробои.

- Риск запаздывания: использование скользящих средних вносит определённую задержку в сигналы.

- Чувствительность к параметрам: настройки RSI и полос Боллинджера существенно влияют на производительность стратегии.

- Зависимость от рыночных условий: стратегия показывает лучшие результаты на трендовых рынках и может быть менее эффективной при консолидации.

Направления оптимизации

- Динамическая настройка параметров: адаптация порогов перекупленности/перепроданности RSI в зависимости от рыночной волатильности.

- Добавление фильтра рыночных условий: внедрение индикатора тренда для использования различных торговых параметров в разных рыночных фазах.

- Оптимизация механизма тейк-профита: внедрение динамического тейк-профита на основе ATR.

- Оптимизация управления позицией: динамическое изменение размера позиции в зависимости от силы сигнала и рыночной волатильности.

- Временной фильтр: ограничение торговых сессий для исключения неблагоприятных периодов.

Заключение

Данная стратегия формирует относительно завершённую торговую систему за счёт синергии RSI и полос Боллинджера. Её главные преимущества – двойное подтверждение сигналов и надёжный контроль рисков, однако важно учитывать влияние рыночных условий на её работу. Предложенные направления оптимизации помогут повысить стабильность и доходность стратегии.

- 1