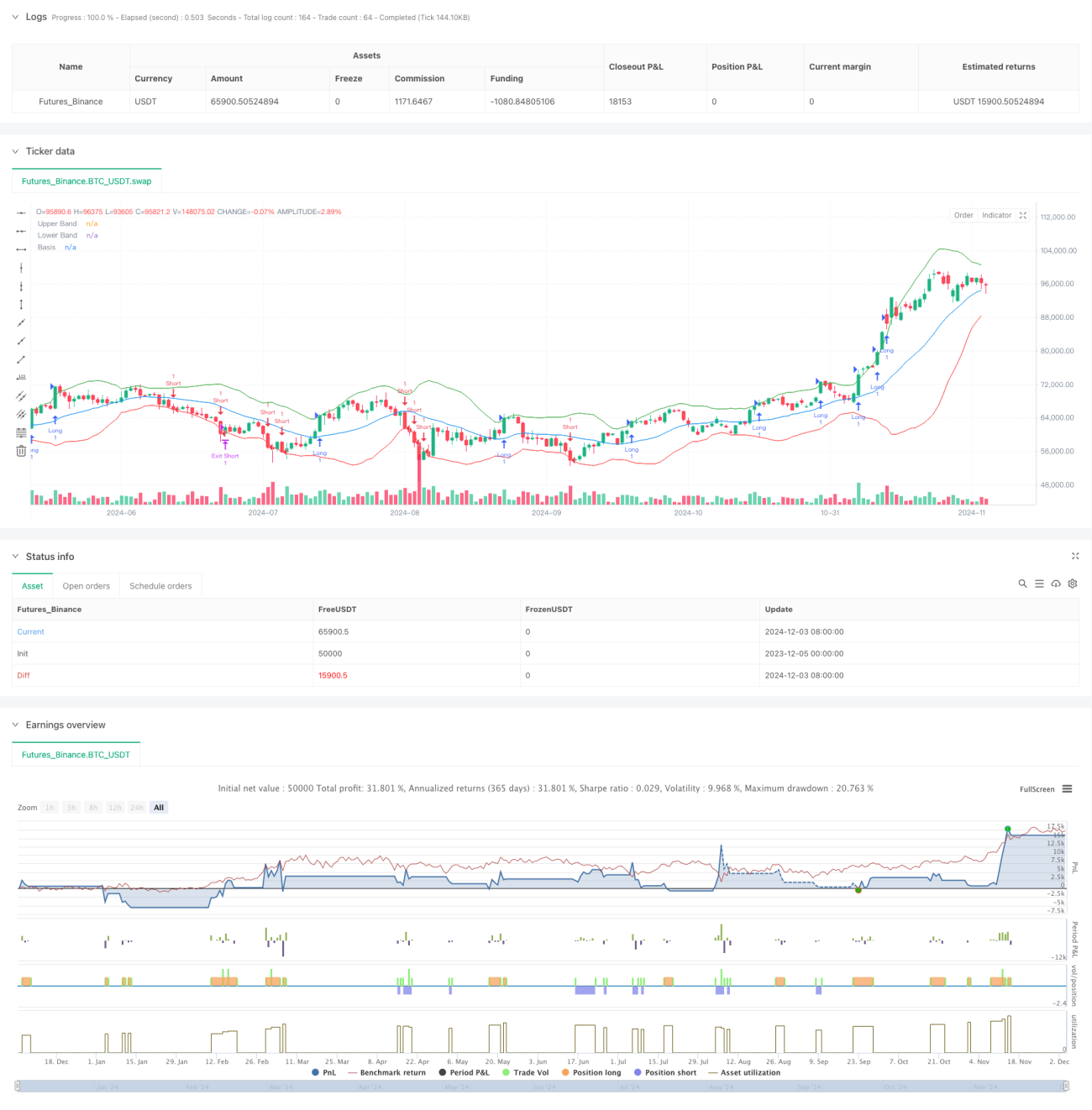

Обзор

Данная стратегия представляет собой динамическую систему прорывов, основанную на индикаторах Bollinger Bands и RSI. Она объединяет анализ волатильности с помощью полос Боллинджера и подтверждение импульса RSI, формируя комплексную структуру для принятия торговых решений. Стратегия поддерживает управление направлением торговли, позволяя гибко выбирать длинные, короткие или двусторонние позиции в зависимости от рыночной ситуации. Система использует соотношение риска и прибыли для точного контроля стоп-лоссов и тейк-профитов по каждой сделке, обеспечивая систематизированное управление торговлей.

Принцип работы стратегии

Основной принцип стратегии заключается в выявлении высоковероятных точек прорыва через множественное подтверждение сигналов. В частности:

- В качестве основного индикатора прорыва используются полосы Боллинджера: сигнал на вход генерируется при пробое цены за верхнюю или нижнюю границу.

- RSI используется как подтверждающий импульсный индикатор: требуется, чтобы значение RSI поддерживало направление прорыва (при пробое вверх RSI > 50, при пробое вниз RSI < 50).

- Параметр trade_direction управляет направлением торговли, позволяя выбирать однонаправленную или двустороннюю торговлю в зависимости от тренда.

- Применяется фиксированный процентный стоп-лосс (2%) и динамическое соотношение риска и прибыли (по умолчанию 2:1) для управления рисками и доходностью каждой сделки.

- Реализован полный механизм управления позицией, включая точный контроль входа, стоп-лосса и фиксации прибыли.

Преимущества стратегии

- Высокая надёжность сигналов: двойное подтверждение от полос Боллинджера и RSI значительно повышает надёжность торговых сигналов.

- Гибкое управление направлением: можно свободно выбирать направление торговли в зависимости от рыночных условий, что обеспечивает адаптивность.

- Полноценное управление рисками: фиксированный процент стоп-лосса и настраиваемое соотношение риска и прибыли обеспечивают систематизированный контроль рисков.

- Возможность оптимизации параметров: ключевые параметры, такие как длина полос Боллинджера, множитель, настройки RSI и др., могут быть оптимизированы в соответствии с характеристиками рынка.

- Чёткая логика стратегии: условия прорыва чётко определены, правила торговли просты и интуитивно понятны, что облегчает понимание и выполнение.

Риски стратегии

- Риск ложного прорыва: на колеблющемся рынке возможны ложные сигналы прорыва, приводящие к серии стоп-лоссов.

- Риск фиксированного стоп-лосса: фиксированный стоп-лосс в 2% может не подходить для всех рыночных условий.

- Зависимость от параметров: эффективность стратегии сильно зависит от настроек параметров; для разных рынков могут потребоваться разные параметры.

- Зависимость от тренда: на рынках без явного тренда стратегия может показывать слабые результаты.

- Риск проскальзывания: при высокой волатильности фактическая цена исполнения может значительно отличаться от сигнальной цены.

Направления оптимизации стратегии

- Введение подтверждения объёмом: добавить фильтр по объёму к сигналам прорыва для повышения их надёжности.

- Добавление трендового фильтра: внедрить индикаторы тренда, такие как ADX, чтобы избежать частых сделок на колеблющемся рынке.

- Динамический стоп-лосс: настраивать расстояние стоп-лосса динамически на основе индикаторов волатильности, например ATR.

- Улучшение механизма выхода: помимо фиксированного соотношения риска и прибыли, добавить гибкие способы выхода, такие как трейлинг-стоп.

- Классификация рыночных условий: добавить модуль оценки рыночной среды для использования различных параметров в разных рыночных состояниях.

Заключение

Данная стратегия представляет собой хорошо спроектированную, логически ясную систему торговли на прорывах. Благодаря множественному подтверждению сигналов и полноценному механизму управления рисками она обладает хорошей практической применимостью. В то же время стратегия предлагает широкие возможности для оптимизации, позволяя настраивать её под конкретные торговые инструменты и рыночные условия. Рекомендуется провести тщательную оптимизацию параметров и бэктестинг перед использованием на реальном счёте.

- 1