Overview

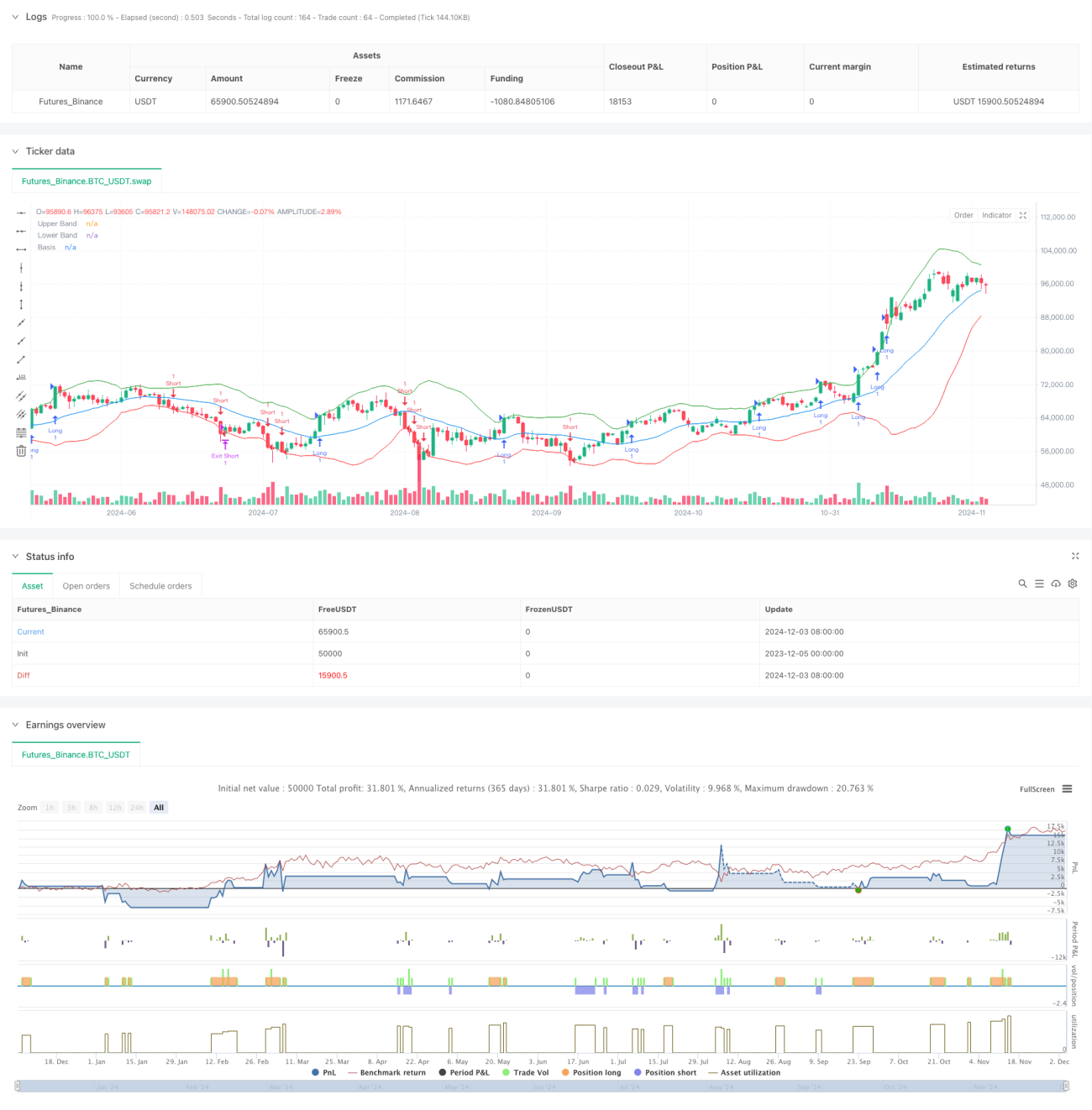

This strategy is a dynamic breakout trading system based on Bollinger Bands and RSI indicators. It combines Bollinger Bands' volatility analysis with RSI momentum confirmation to build a comprehensive trading decision framework. The strategy supports multi-directional trade control and can flexibly choose long, short, or bi-directional trading based on market conditions. The system uses a risk-reward ratio to precisely control the stop-loss and profit targets for each trade, achieving systematic trade management.

Strategy Principles

The core principle of the strategy is to identify high-probability breakout trading opportunities through multiple signal confirmations. Specifically:

- Uses Bollinger Bands as the primary breakout signal indicator, triggering trading signals when price breaks above or below the bands

- Incorporates RSI as a momentum confirmation indicator, requiring RSI values to support the breakout direction (RSI>50 for upward breakouts, RSI<50 for downward breakouts)

- Controls trading direction through the trade_direction parameter, allowing selection of unidirectional or bidirectional trading based on market trends

- Adopts fixed ratio stop-loss (2%) and dynamic risk-reward ratio (default 2:1) to manage risk and reward for each trade

- Sets up complete position management mechanism, including precise control of entry, stop-loss, and profit-taking

Strategy Advantages

- High Signal Reliability: Dual confirmation through Bollinger Bands and RSI greatly improves trading signal reliability

- Flexible Direction Control: Can freely choose trading direction based on market environment, showing strong adaptability

- Comprehensive Risk Management: Uses fixed stop-loss ratio and adjustable risk-reward ratio, achieving systematic risk control

- Parameter Optimization Potential: Key parameters such as Bollinger Band length, multiplier, RSI settings can be optimized based on market characteristics

- Clear Strategy Logic: Clear breakout conditions, simple and intuitive trading rules, easy to understand and execute

Strategy Risks

- False Breakout Risk: May generate false breakout signals in ranging markets, leading to consecutive losses

- Fixed Stop-Loss Risk: 2% fixed stop-loss may not suit all market environments

- Parameter Dependency: Strategy effectiveness heavily depends on parameter settings, different markets may need different parameters

- Trend Dependency: Strategy may underperform in markets without clear trends

- Slippage Risk: Actual execution prices may significantly deviate from signal prices during high volatility

Strategy Optimization Directions

- Incorporate Volume Confirmation: Add volume filters to breakout signals to improve signal reliability

- Add Trend Filters: Include trend indicators like ADX to avoid frequent trading in ranging markets

- Dynamic Stop-Loss Setting: Adjust stop-loss distances dynamically based on volatility indicators like ATR

- Improve Exit Mechanism: Add flexible exit methods like trailing stops in addition to fixed risk-reward ratio

- Market Environment Classification: Add market state assessment module to use different parameters in different market conditions

Conclusion

This is a well-designed breakout trading strategy with clear logic. Through multiple signal confirmations and comprehensive risk management mechanisms, the strategy shows good practicality. Meanwhile, the strategy provides rich optimization potential and can be specifically improved based on trading instruments and market environments. It's recommended to conduct thorough parameter optimization and backtesting before live trading.

- 1