Данная стратегия представляет собой количественную торговую систему на основе динамического осциллятора RSI. Путем полиномиальной аппроксимации и анализа временных рядов индикатора RSI вычисляется скорость изменения RSI для захвата рыночного импульса. Стратегия использует продвинутые математические методы, такие как QR-разложение, для обработки сигналов и применяет систему скользящих средних для принятия торговых решений.

Принцип стратегии

В основе стратегии лежит осциллятор Delta-RSI, который реализуется следующим образом:

- Сначала рассчитывается традиционный RSI как базовые данные.

- Используется полиномиальная аппроксимация для сглаживания RSI и снижения шума.

- Вычисляется производная RSI по времени для получения Delta-RSI, отражающего скорость изменения RSI.

- Delta-RSI сравнивается со своей скользящей средней для генерации торговых сигналов.

- Качество аппроксимации оценивается и фильтруется с помощью среднеквадратической ошибки (RMSE).

Торговые сигналы могут генерироваться тремя способами:

- Пересечение нулевой линии: когда Delta-RSI переходит из отрицательной зоны в положительную – открытие длинной позиции, из положительной в отрицательную – короткой.

- Пересечение сигнальной линии: когда Delta-RSI пересекает свою скользящую среднюю снизу вверх – длинная позиция, сверху вниз – короткая.

- Смена направления: когда Delta-RSI начинает расти в отрицательной зоне – длинная позиция, когда начинает падать в положительной зоне – короткая.

Преимущества стратегии

- Прочная математическая основа: используются продвинутые методы, такие как QR-разложение, для обработки сигналов, что обеспечивает надежную теоретическую базу.

- Сглаживание сигналов: полиномиальная аппроксимация эффективно фильтрует рыночный шум, повышая качество сигналов.

- Высокая гибкость: предоставляется несколько способов генерации сигналов и выбора параметров, что позволяет адаптироваться к различным рыночным условиям.

- Контролируемый риск: механизм фильтрации RMSE позволяет отбирать сигналы с более высокой надежностью.

- Вычислительная эффективность: для матричных операций используются оптимизированные алгоритмы, что обеспечивает высокую скорость работы.

Риски стратегии

- Чувствительность к параметрам: несколько ключевых параметров требуют тщательной настройки; неправильный выбор параметров может серьезно повлиять на производительность стратегии.

- Запаздывание: сглаживание сигналов вносит некоторую задержку, что может привести к упущению быстрых движений рынка.

- Ложные пробои: на волатильном рынке могут генерироваться ложные сигналы, увеличивающие торговые издержки.

- Сложность вычислений: задействовано много матричных операций, что может стать узким местом при высокочастотной торговле.

- Переобучение: при оптимизации параметров необходимо избегать переобучения на исторических данных.

Направления оптимизации стратегии

- Адаптивные параметры: можно динамически регулировать период RSI и порядок аппроксимации в зависимости от рыночной волатильности.

- Множественные таймфреймы: комбинировать сигналы с разных временных интервалов для кросс-верификации.

- Фильтрация по волатильности: добавить такие индикаторы, как ATR, для фильтрации сигналов.

- Классификация рынка: использовать различные правила генерации сигналов для разных рыночных состояний (тренд/флэт).

- Оптимизация стоп-лосса: внедрить более интеллектуальные механизмы стоп-лосса, например, динамический стоп на основе уровней поддержки/сопротивления.

Заключение

Это структурированная количественная торговая стратегия с прочной теоретической основой. Анализируя динамические характеристики RSI и применяя современные математические методы обработки сигналов, она позволяет эффективно улавливать рыночные тренды. Несмотря на определенную чувствительность к параметрам и вычислительную сложность, при разумном выборе параметров и дальнейшей оптимизации стратегия обладает хорошей практической ценностью. Рекомендуется уделять внимание управлению рисками при реальной торговле, разумно устанавливать объем позиций и постоянно мониторить производительность стратегии.

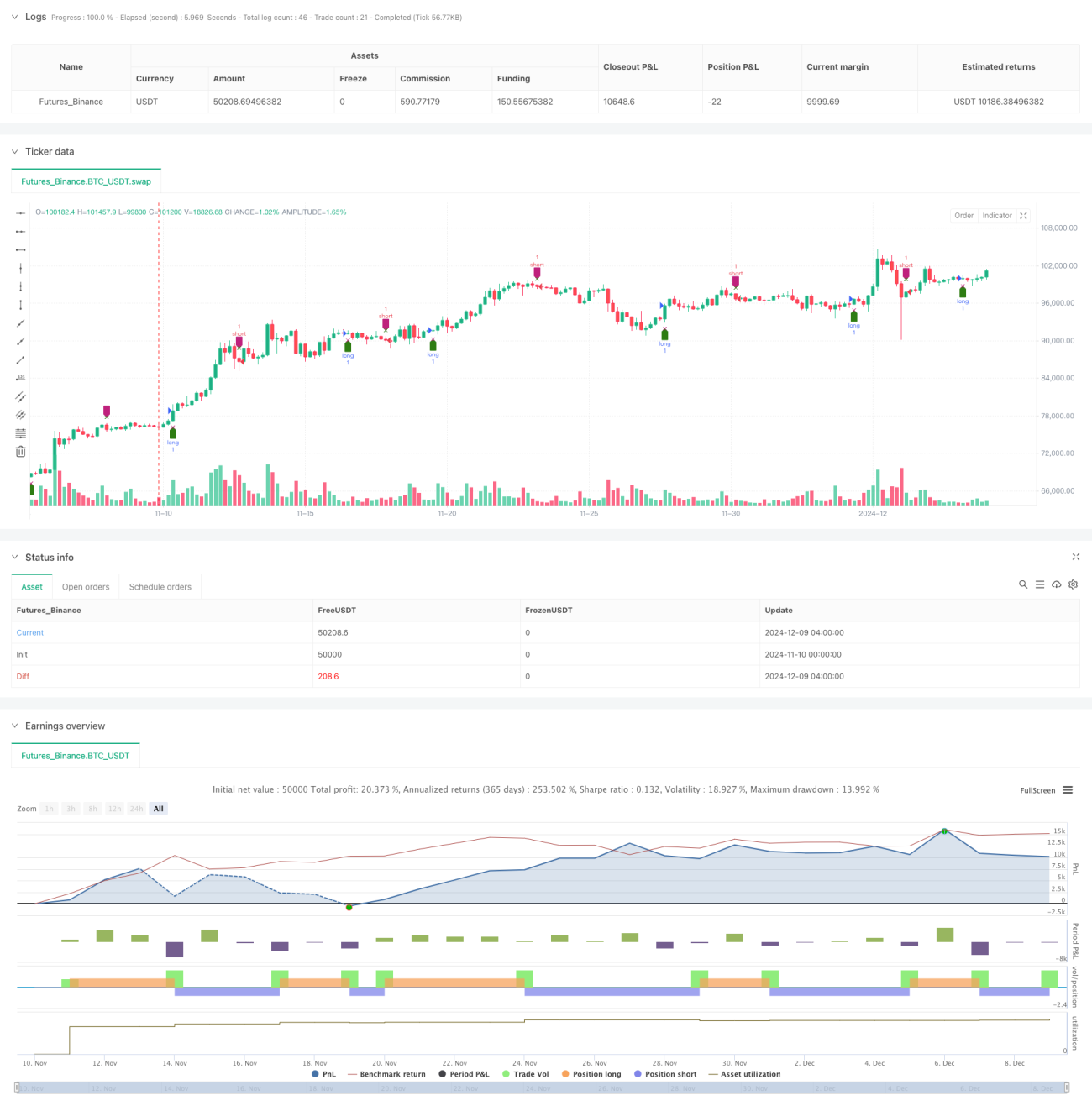

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tbiktag

//

// Delta-RSI Oscillator Strategy- 1