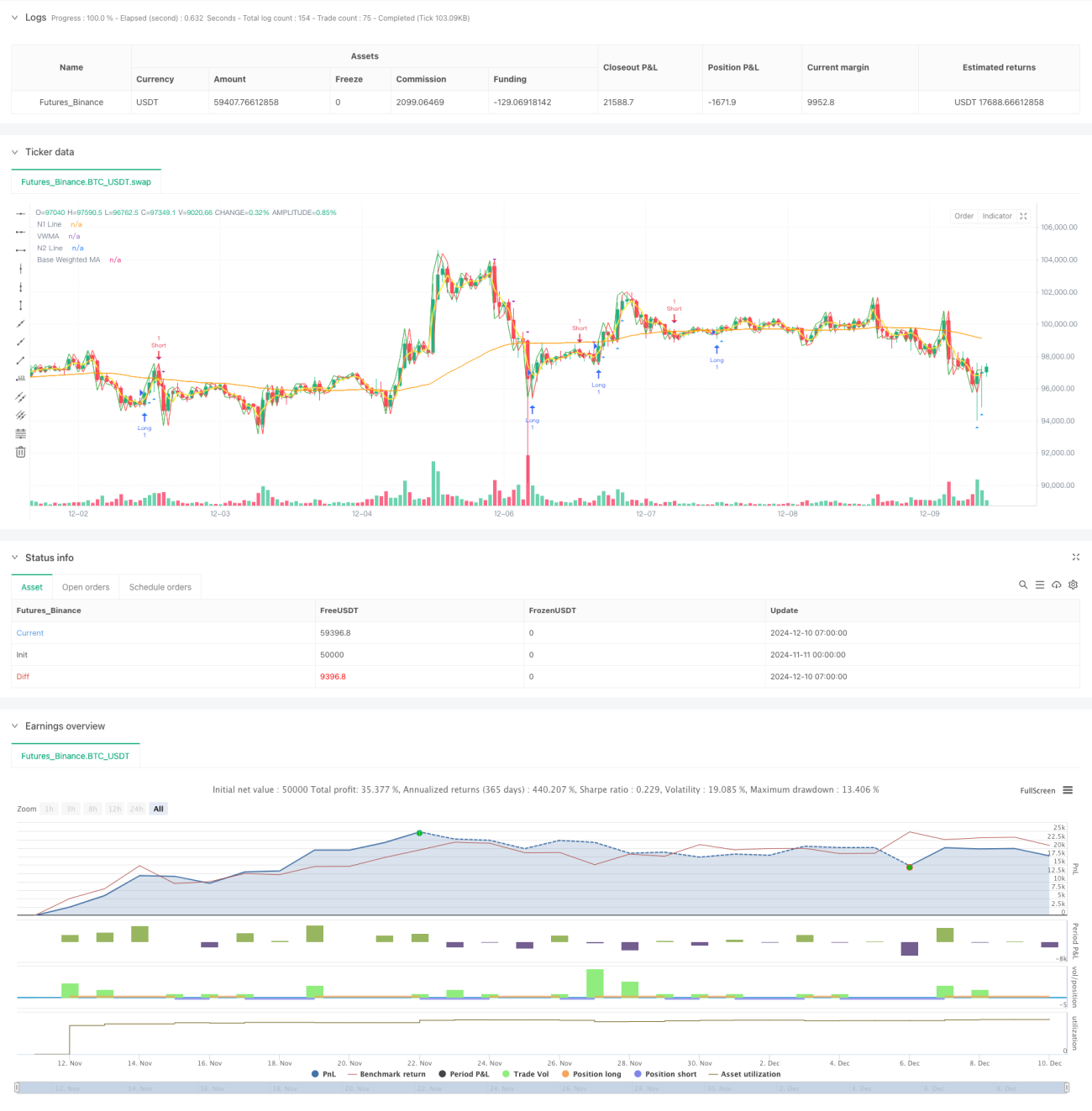

Обзор

Данная стратегия представляет собой комплексную количественную торговую систему, объединяющую множественные скользящие средние, индекс относительной силы (RSI), средний направленный индекс (ADX) и анализ объема. Стратегия использует совместную работу нескольких технических индикаторов, совершая сделки на основе подтверждения тренда и повышая надежность торговли за счет фильтрации по объему и индикаторам моментума.

Принцип стратегии

Основная логика стратегии базируется на следующих ключевых компонентах:

- Использование двойной скользящей средней Халла (Double HullMA), объемно-взвешенной скользящей средней (VWMA) и базовой взвешенной скользящей средней (WMA) для построения системы из множественных скользящих средних.

- Определение силы тренда с помощью индикатора ADX, совершение сделок только при наличии явного тренда.

- Фильтрация экстремальных рыночных состояний с помощью RSI для избежания торговли в зонах перекупленности или перепроданности.

- Анализ объема: сигнал к сделке требует, чтобы объем торгов превышал определенный порог.

- Определение конкретного направления сделки на основе пересечения линий n1 и n2.

Система множественных скользящих средних обеспечивает базовую оценку ценового тренда, ADX гарантирует, что сделки совершаются только при достаточной силе тренда, RSI помогает избежать погони за ростом или падением, а анализ объема подтверждает, что сделка происходит в период высокой рыночной активности.

Преимущества стратегии

- Механизм множественного подтверждения снижает риск ложных пробоев.

- Сочетание технических индикаторов и анализа объема повышает надежность сделок.

- Фильтрация экстремальных состояний рынка с помощью RSI позволяет избежать входа в неблагоприятные моменты.

- Использование ADX гарантирует торговлю только при явном тренде, повышая процент успешных сделок.

- Требование к объему помогает подтвердить рыночный консенсус.

- Логика стратегии ясна, параметры легко настраиваются.

Риски стратегии

- Множественные условия фильтрации могут привести к пропуску некоторых торговых возможностей.

- Стратегия может показывать слабые результаты на боковом рынке.

- Оптимизация параметров может привести к переобучению.

- Система скользящих средних может запаздывать при резких разворотах рынка.

- Фильтр объема может ограничивать торговые возможности на рынках с низкой ликвидностью.

Рекомендуется управлять рисками следующими способами:

- Настраивать параметры в зависимости от особенностей рынка.

- Устанавливать соответствующие стоп-лоссы и тейк-профиты.

- Контролировать долю капитала на каждую сделку.

- Регулярно проводить бэктестинг для подтверждения эффективности стратегии.

Направления оптимизации стратегии

- Внедрение адаптивного механизма параметров для динамической настройки в зависимости от рыночных условий.

- Добавление фильтра рыночной волатильности для корректировки позиций в периоды высокой волатильности.

- Улучшение механизма выхода, возможно, с добавлением трейлинг-стопа.

- Оптимизация фильтра объема, рассмотрение относительного объема вместо абсолютного.

- Введение временного фильтра для избежания периодов выхода важных новостей.

- Рассмотрение включения индикатора ценовой волатильности для лучшего распознавания рыночного риска.

Заключение

Данная стратегия создает относительно полную систему следования за трендом за счет совместной работы нескольких технических индикаторов. Основная особенность стратегии — повышение надежности сделок через множественное подтверждение и контроль рисков с помощью различных фильтров. Хотя она может пропускать некоторые торговые возможности, в целом это способствует повышению стабильности торговли. Благодаря предложенным направлениям оптимизации стратегия имеет потенциал для дальнейшего улучшения.

- 1