Адаптивная моментум-кроссовер стратегия возврата к среднему

Обзор

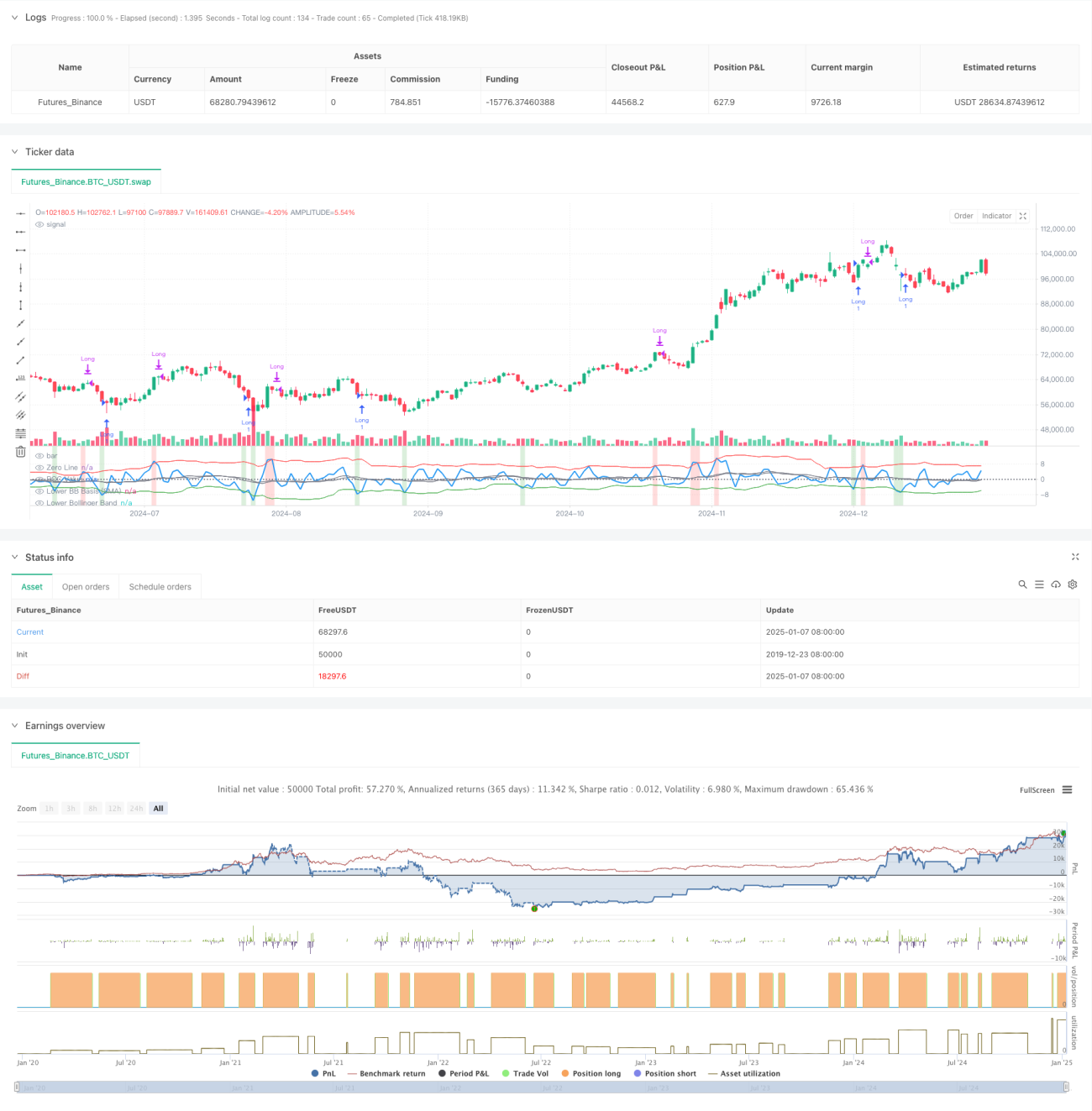

Данная стратегия представляет собой гибридную торговую систему, объединяющую теорию импульса и среднего возврата. Она использует индикатор скорости изменения цены (ROC) и полосы Боллинджера (Bollinger Bands) для выявления состояний перекупленности и перепроданности на рынке, генерируя торговые сигналы при пересечении определённых пороговых значений. Основная идея стратегии заключается в обнаружении точек разворота импульса и использовании свойства цены возвращаться к среднему значению для получения прибыли.

Принцип стратегии

Стратегия использует 2-периодный ROC для расчёта краткосрочного изменения цены, а также два набора полос Боллинджера с разными параметрами: краткосрочные полосы (18 периодов, 1,7 стандартного отклонения) для определения условий перепроданности и сигналов входа, и долгосрочные полосы (21 период, 2,1 стандартного отклонения) для определения условий перекупленности и сигналов выхода. Когда ROC пересекает нижнюю полосу Боллинджера вверх, это свидетельствует об ослаблении импульса к усилению, и система открывает длинную позицию; когда ROC пересекает верхнюю полосу Боллинджера вниз, импульс ослабевает, и система закрывает позицию. Стратегия также выделяет области перекупленности и перепроданности цветом фона: зелёный указывает на перепроданность (возможный рост), красный – на перекупленность (возможное падение).

Преимущества стратегии

- Высокая адаптивность: Полосы Боллинджера автоматически регулируют ширину в зависимости от рыночной волатильности, сохраняя эффективность в различных рыночных условиях.

- Надёжный контроль рисков: Запрещено пирамидинг (pyramiding=0), что гарантирует удержание только одной позиции в любой момент времени.

- Высокая надёжность сигналов: Комбинация импульсной стратегии и стратегии среднего возврата позволяет лучше определять точки разворота рынка.

- Практическая применимость: Учитываются торговые издержки и проскальзывание, что приближает стратегию к реальным торговым условиям.

Риски стратегии

- Риск бокового рынка: В условиях диапазонного колебания может возникать частое открытие позиций, ведущее к убыткам.

- Риск ложного пробоя: Индикатор ROC может генерировать ложные сигналы пробоя.

- Чувствительность к параметрам: Настройки периодов ROC и полос Боллинджера существенно влияют на эффективность стратегии.

- Зависимость от рыночных условий: Стратегия лучше работает на трендовых рынках и может терять эффективность при резких колебаниях.

Направления оптимизации

- Введение фильтра тренда: Можно добавить долгосрочную скользящую среднюю для фильтрации основного тренда, повышая точность направления сделок.

- Оптимизация параметров: Путём бэктестинга на исторических данных найти оптимальные комбинации периода ROC и параметров полос Боллинджера.

- Добавление стоп-лосса: Установить фиксированный стоп-лосс или трейлинг-стоп для контроля рисков.

- Подтверждение объёмом: Использовать индикаторы объёма для верификации достоверности пробоя цены.

Заключение

Адаптивная стратегия кроссовера импульса и среднего возврата создаёт торговую систему, способную адаптироваться к различным рыночным условиям, объединяя индикатор ROC и двойные полосы Боллинджера. Стратегия сохраняет гибкость и уделяет внимание контролю рисков, обладая высокой практической ценностью. При постоянной оптимизации и доработке стратегия может достичь лучших результатов в реальной торговле.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period- 1