Обзор стратегии

Данная стратегия представляет собой комплексную торговую систему, объединяющую многотаймфреймовый анализ, справедливые ценовые разрывы (FVG) и пробои структуры (BOS). Она определяет потенциальные точки входа в рынок, выявляя пробои ценовой структуры на старшем таймфрейме и одновременно ища возможности формирования справедливых ценовых разрывов на младшем таймфрейме. Стратегия также включает систему управления рисками с автоматической установкой стоп-лосса и тейк-профита.

Принцип стратегии

Основная логика стратегии строится на трех столпах: во-первых, используются старшие таймфреймы (по умолчанию 1 час и выше) для выявления пробоев структуры (BOS), что задает базовое направление торговли. Во-вторых, на младших таймфреймах ищутся справедливые ценовые разрывы (FVG), формирование которых указывает на потенциальный дисбаланс спроса и предложения в данной области. В-третьих, эти два условия объединяются с текущим положением цены: когда цена находится в благоприятной позиции, генерируется торговый сигнал. Система управляет риском каждой сделки с помощью коэффициента риск/прибыль и стоп-фактора.

Преимущества стратегии

- Многофакторный анализ: Сочетание анализа нескольких таймфреймов повышает надежность торговых сигналов.

- Развитое управление рисками: Встроенные настройки соотношения риск/прибыль и механизмы контроля стоп-лосса обеспечивают четкий контроль риска по каждой сделке.

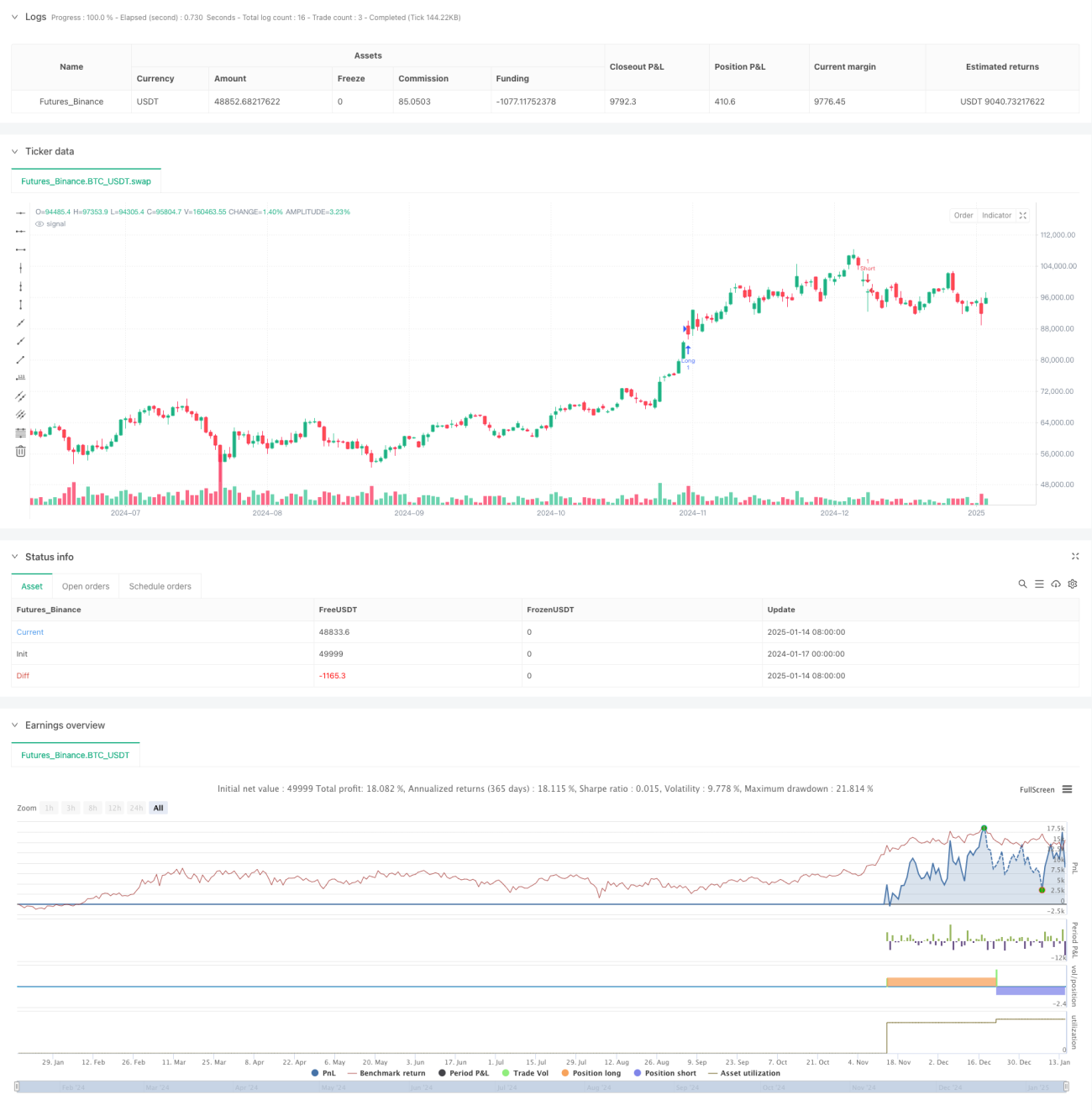

- Визуальная обратная связь: Стратегия предоставляет четкую визуальную обратную связь, включая отображение боксов FVG и маркировку потенциальных торговых возможностей.

- Адаптивность: Благодаря настройке параметров стратегию можно адаптировать к различным рыночным условиям и стилям торговли.

Риски стратегии

- Риск ложного пробоя: На рынке могут возникать ложные пробои, приводящие к ошибочным торговым сигналам. Решение – добавить механизм подтверждения сигналов.

- Задержка сигнала: Из-за использования данных старшего таймфрейма возможна задержка сигналов. Рекомендуется подтверждать сигналы другими техническими индикаторами.

- Риск рыночной волатильности: В периоды высокой волатильности формирование FVG может быть недостаточно стабильным. Адаптироваться можно, изменяя длину наблюдения FVG.

Направления оптимизации стратегии

- Фильтрация сигналов: Можно добавить механизм подтверждения по объему: сигнал подтверждается только при поддержке объема.

- Динамические параметры: Коэффициент риск/прибыль и стоп-фактор можно динамически настраивать в зависимости от рыночной волатильности.

- Трендовый фильтр: Добавить индикатор определения тренда и открывать позиции только в направлении тренда.

- Временной фильтр: Добавить фильтрацию по торговой сессии, чтобы избегать торговли в неблагоприятные рыночные периоды.

Заключение

Данная стратегия строит полную торговую систему, комбинируя многотаймфреймовый анализ, пробои ценовой структуры и справедливые ценовые разрывы. Ее преимущества заключаются в многомерном методе анализа и развитом механизме управления рисками. Тем не менее, трейдеру необходимо выполнять соответствующую оптимизацию параметров и контроль рисков в зависимости от реальной рыночной ситуации. Дальнейшая оптимизация может быть направлена на подтверждение сигналов, динамическую настройку параметров и фильтрацию по рыночным условиям, что позволит повысить стабильность и надежность стратегии.

- 1