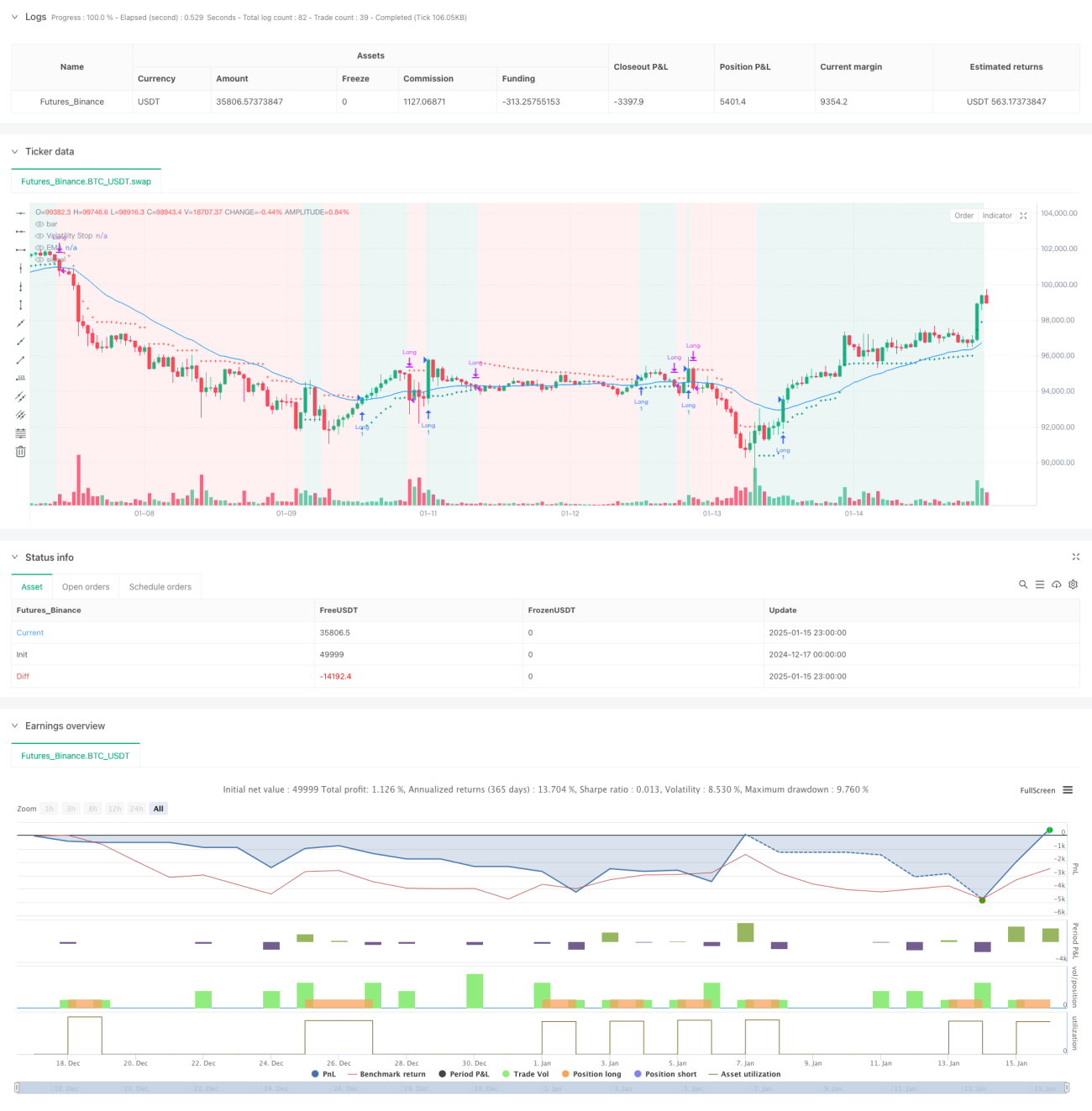

Обзор

Данная стратегия представляет собой трендовую торговую систему, основанную на индикаторе волатильного стоп-лосса (VStop) и экспоненциальной скользящей средней (EMA). Стратегия объединяет торговую концепцию Стэна Вайнштейна, оптимизируя управление капиталом с помощью динамически корректируемого уровня стоп-лосса, а также использует EMA для подтверждения направления тренда. Такое сочетание предоставляет инвесторам и свинг-трейдерам торговую платформу, которая позволяет как улавливать тренды, так и эффективно управлять рисками.

Принцип стратегии

Основная логика стратегии строится на двух основных технических индикаторах:

- Волатильный стоп-лосс (VStop): динамический индикатор стоп-лосса, основанный на ATR (средний истинный диапазон), который адаптивно корректирует положение стоп-лосса в зависимости от рыночной волатильности. Когда цена находится в восходящем тренде, линия стоп-лосса поднимается вместе с ростом цены; при развороте тренда линия стоп-лосса меняет направление и пересчитывается.

- Экспоненциальная скользящая средняя (EMA): используется как инструмент подтверждения тренда, помогая отфильтровывать ложные сигналы. Открытие позиции рассматривается только при нахождении цены выше EMA, что гарантирует соответствие направления сделки основному тренду.

Логика генерации торговых сигналов следующая:

- Условие открытия: цена находится выше VStop (восходящий тренд) и цена закрытия больше EMA.

- Условие закрытия: когда цена закрытия опускается ниже EMA.

- Управление рисками: VStop, динамически корректируемый, обеспечивает позицию стоп-лосса в реальном времени.

Преимущества стратегии

- Высокая адаптивность: VStop рассчитывается на основе фактической рыночной волатильности, что позволяет автоматически корректировать расстояние стоп-лосса в зависимости от различных рыночных условий.

- Отличные способности следования за трендом: подтверждение направления тренда с помощью EMA позволяет избежать частых сделок на волатильном рынке.

- Совершенное управление рисками: механизм динамического стоп-лосса позволяет своевременно фиксировать прибыль и контролировать просадки.

- Высокая настраиваемость параметров: параметры VStop и EMA можно гибко регулировать в зависимости от различных торговых инструментов и таймфреймов.

- Четкая и понятная логика: правила стратегии интуитивно понятны и удобны для практической реализации.

Риски стратегии

- Риск разворота тренда: при резком развороте тренда может потребоваться некоторая просадка перед закрытием позиции.

- Риск ложных пробоев: при рыночной консолидации могут возникать ложные сигналы пробоя, что приводит к частым сделкам.

- Чувствительность к параметрам: разные настройки параметров могут привести к значительным различиям в производительности стратегии.

- Риск проскальзывания: при недостаточной рыночной ликвидности фактическая цена исполнения может отличаться от теоретической.

- Системный риск: при резких рыночных колебаниях возможны значительные просадки.

Направления оптимизации стратегии

- Добавить фильтр силы тренда: можно внедрить такие индикаторы, как ADX, MACD, для измерения силы тренда и совершать сделки только при явном тренде.

- Оптимизировать механизм стоп-лосса: можно комбинировать уровни поддержки и сопротивления для установки более интеллектуальных позиций стоп-лосса.

- Включить анализ объема: подтверждать эффективность пробоя цены с помощью объема.

- Внедрить идентификацию рыночной среды: динамически корректировать параметры стратегии в зависимости от разных рыночных условий (тренд/консолидация).

- Улучшить управление позициями: динамически корректировать размер позиции на основе волатильности и оценки риска.

Заключение

Данная стратегия, объединяя волатильный стоп-лосс и систему скользящих средних, формирует комплексную платформу следования за трендом. Основными преимуществами стратегии являются её адаптивность и способность управлять рисками, однако необходимо также учитывать влияние рыночной среды на её производительность. Благодаря постоянной оптимизации и совершенствованию стратегия может демонстрировать стабильную работу в различных рыночных условиях. Перед использованием на реальном счёте рекомендуется тщательно протестировать настройки параметров и адаптировать стратегию с учётом собственной толерантности к риску.

- 1