Адаптивная стратегия следования за трендом на основе ядерной регрессии и динамических диапазонов ATR

Обзор

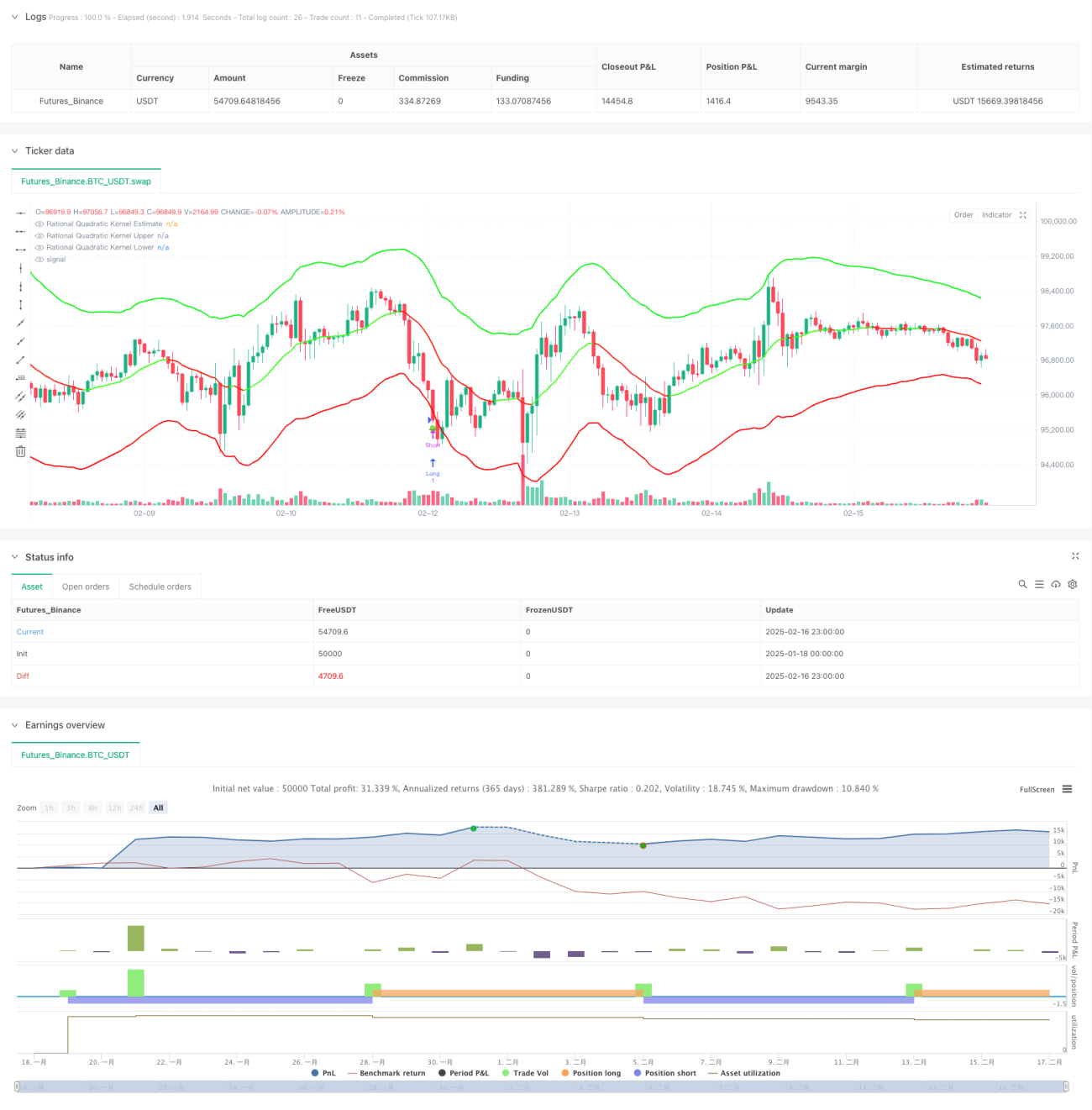

Данная стратегия представляет собой адаптивную систему следования за трендом, объединяющую ядерную регрессию Надарая-Уотсона и динамические полосы на основе ATR. Она прогнозирует ценовой тренд с помощью рациональной квадратичной ядерной функции и использует динамические уровни поддержки и сопротивления на основе ATR для выявления торговых возможностей. Система обеспечивает точное моделирование рынка за счёт настраиваемых параметров окна ретроспективы и весов.

Принцип стратегии

Основой стратегии является непараметрическая ядерная регрессия метода Надарая-Уотсона, использующая рациональную квадратичную ядерную функцию для сглаживания ценового ряда. Регрессия начинается с заданного начального бара, а степень аппроксимации контролируется двумя ключевыми параметрами: окном ретроспективы (h) и относительным весом (r). Одновременно с помощью индикатора ATR строятся динамические полосы: верхняя и нижняя полосы представляют собой оценочное значение регрессии плюс/минус умноженное на ATR. Сигналы на вход генерируются при пересечении ценой этих полос – длинная позиция открывается при пробое нижней полосы, короткая – при пробое верхней полосы. Направление тренда может определяться на основе скорости изменения цены или механизма пересечения, а визуально отображается сменой цвета.

Преимущества стратегии

- Ядерная регрессия имеет прочную математическую основу, позволяющую эффективно улавливать ценовой тренд без переобучения.

- Динамические полосы адаптируются к рыночной волатильности, обеспечивая более разумные уровни поддержки и сопротивления.

- Высокая настраиваемость параметров позволяет гибко подстраиваться под различные рыночные характеристики.

- Гибкий механизм определения тренда: можно выбрать сглаженный или чувствительный режим.

- Интуитивно понятная визуализация с чёткими торговыми сигналами.

Риски стратегии

- Неправильный выбор параметров может привести к переобучению или запаздыванию.

- На боковом рынке может генерироваться избыточное количество торговых сигналов.

- Неподходящий множитель ATR может сделать стоп-лосс слишком широким или узким.

- В периоды смены тренда возможны ложные сигналы.

Рекомендуется оптимизировать параметры путём исторического тестирования и использовать дополнительные индикаторы в качестве подтверждения.

Направления оптимизации стратегии

- Ввести объёмные индикаторы для подтверждения тренда.

- Разработать механизм адаптивной оптимизации параметров.

- Добавить фильтр силы тренда для снижения ложных сигналов на боковом рынке.

- Оптимизировать механизмы стоп-лосса и тейк-профита для улучшения соотношения прибыли к риску.

- Рассмотреть возможность классификации рыночных условий и использования разных параметров в зависимости от ситуации.

Заключение

Данная стратегия объединяет статистические методы обучения с техническим анализом, создавая торговую систему с прочной теоретической основой и практической применимостью. Её адаптивные свойства и настраиваемость позволяют работать в различных рыночных условиях, однако при использовании необходимо уделять внимание оптимизации параметров и управлению рисками. При постоянном совершенствовании и оптимизации данная стратегия способна играть важную роль в реальной торговле.

- 1