Стратегия трендового следования с тройными полосами Боллинджера (стандартное отклонение)

Обзор

Данная стратегия представляет собой систему отслеживания тренда, основанную на стандартных отклонениях полос Боллинджера. Стратегия оценивает силу тренда по относительному положению трех последовательных свечей относительно верхней и нижней границ полос Боллинджера и совершает сделки при подтверждении тренда. Система использует фиксированное соотношение риска и прибыли для управления риском по каждой сделке.

Принцип работы стратегии

Основная логика стратегии базируется на следующих пунктах:

- Используется скользящая средняя за 20 периодов в качестве средней линии полос Боллинджера, а верхняя и нижняя границы рассчитываются с множителем 2 стандартных отклонений.

- Если цены закрытия трех последовательных свечей находятся выше верхней границы, система считает восходящий тренд подтвержденным и открывает длинную позицию на закрытии третьей свечи.

- Если цены закрытия трех последовательных свечей находятся ниже нижней границы, система считает нисходящий тренд подтвержденным и открывает короткую позицию на закрытии третьей свечи.

- Стоп-лосс устанавливается на экстремуме самой первой свечи, с которой начался сигнал.

- Целевая цена устанавливается по соотношению риска и прибыли 1:1, то есть расстояние до цели равно расстоянию до стоп-лосса.

Преимущества стратегии

- Надёжный механизм подтверждения сигнала – требование пробития полос Боллинджера тремя последовательными свечами существенно снижает риск ложных пробоев.

- Разумное управление рисками – использование фиксированного соотношения риска и прибыли предотвращает чрезмерные потери по отдельным сделкам.

- Высокая эффективность следования за трендом – свойство стандартного отклонения полос Боллинджера позволяет стратегии адаптироваться к изменениям рыночной волатильности.

- Чёткие правила исполнения – вход, стоп-лосс и цель прибыли имеют ясные количественные критерии, исключающие субъективные оценки.

Риски стратегии

- Низкая эффективность на боковом рынке – в отсутствие выраженного тренда возможны частые ложные сигналы.

- Небольшая задержка входа – необходимо дождаться подтверждения трёх свечей, что может привести к пропуску ранних фаз движения.

- Ограничения фиксированного соотношения риска и прибыли – соотношение 1:1 может преждевременно закрыть прибыльную позицию при сильном тренде.

- Отсутствие фильтра силы тренда – решение основывается только на положении цены относительно полос Боллинджера, без учёта других индикаторов подтверждения тренда.

Направления оптимизации стратегии

- Добавить фильтр силы тренда – можно внедрить трендовые индикаторы, такие как ADX или MACD, для повышения качества сигналов.

- Оптимизировать настройку соотношения риска и прибыли – можно динамически корректировать это соотношение в зависимости от рыночной волатильности.

- Улучшить механизм фиксации прибыли – рассмотреть возможность использования трейлинг-стопа или частичного закрытия позиций для лучшего улавливания масштабных трендов.

- Ввести подтверждение объёмов – добавить проверку пробития объёма при генерации сигнала для повышения его надёжности.

Заключение

Это хорошо продуманная трендовая стратегия, которая использует полосы Боллинджера и механизм множественного подтверждения для захвата рыночных трендов. Структура управления рисками стратегии проработана, а правила исполнения чёткие. Хотя существует некоторая задержка, предложенные направления оптимизации могут ещё больше повысить стабильность и прибыльность стратегии. Для трейдеров, предпочитающих следование за трендом и уделяющих внимание контролю рисков, данная стратегия является достойным для изучения каркасом.

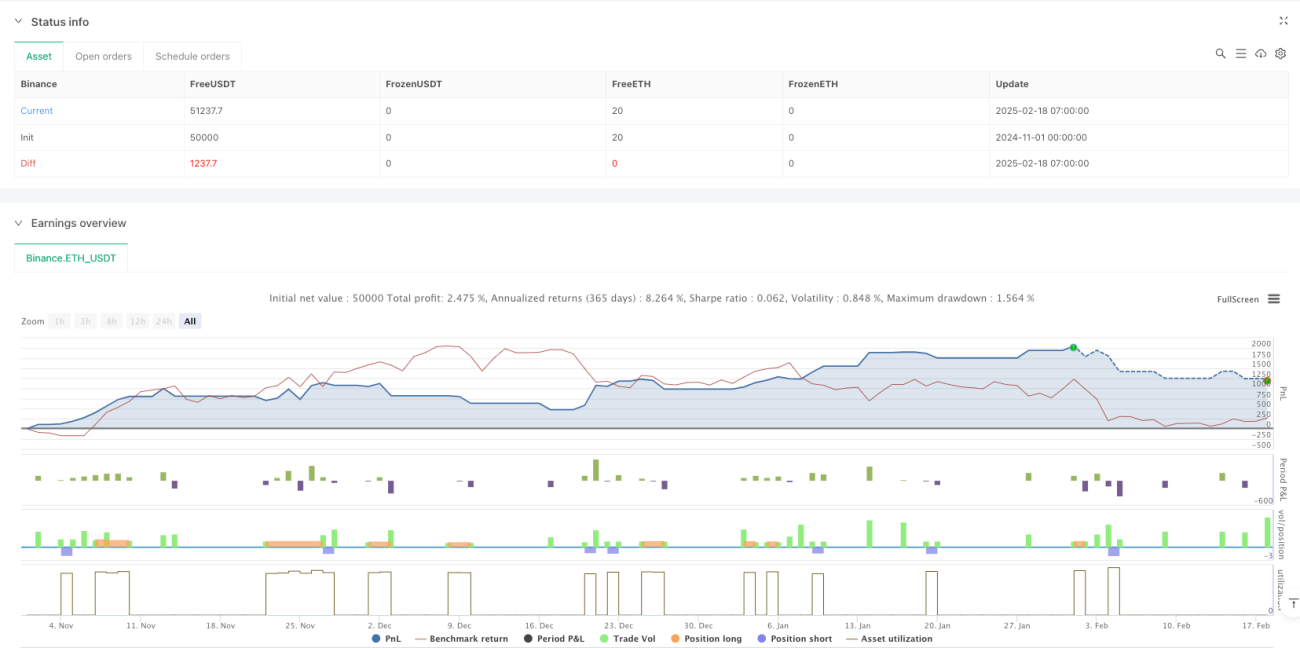

/*backtest

start: 2024-11-01 00:00:00

end: 2025-02-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Bollinger Band Buy and Sell Strategy (Entry at Close of 3rd Candle)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=0)

// Bollinger Band settings- 1