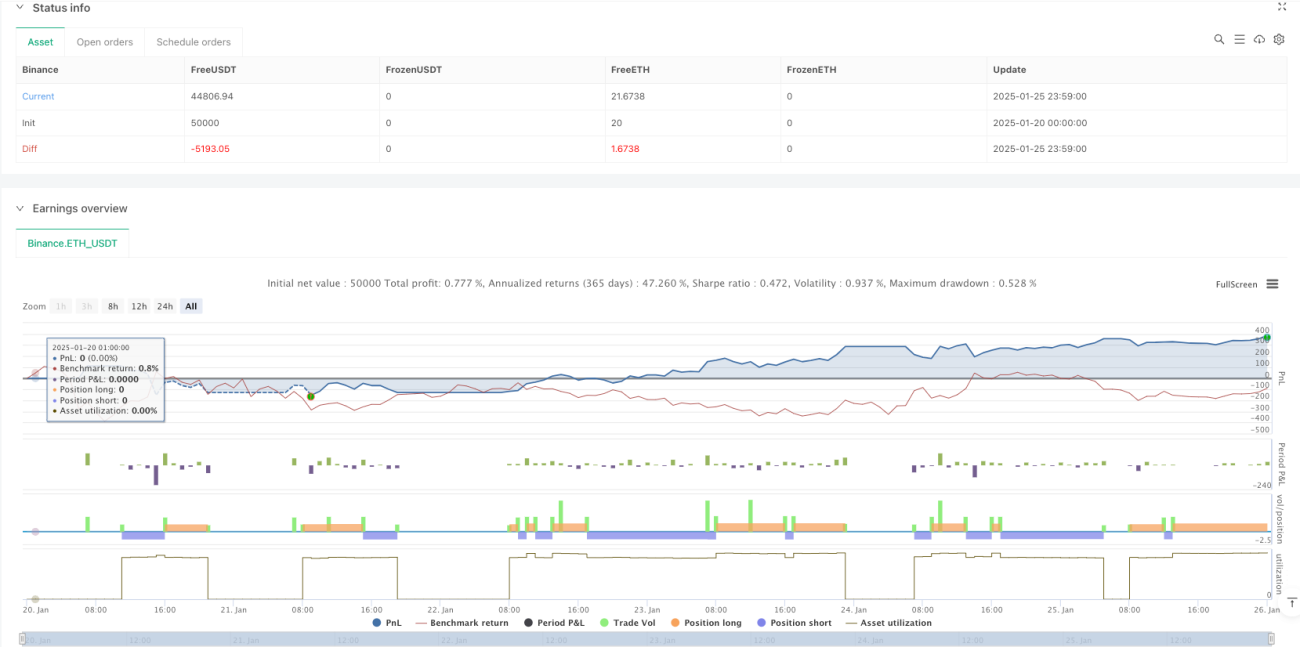

Обзор

Данная стратегия представляет собой адаптивную торговую систему, основанную на индексе относительной силы (RSI). Стратегия работает на таймфрейме M5, отслеживая уровни перекупленности и перепроданности индикатора RSI для выявления потенциальных торговых возможностей. Система использует фиксированные уровни стоп-лосса и тейк-профита, а также ограничивает выполнение сделок определённым временным интервалом. Управление капиталом осуществляется в процентах: на каждую сделку выделяется 10% от общего капитала.

Принцип стратегии

Основой стратегии является использование колебаний индикатора RSI за 14-периодный период. Когда RSI опускается ниже уровня перепроданности (30), система подаёт сигнал на покупку; когда RSI поднимается выше уровня перекупленности (70), подаётся сигнал на продажу. Сделки выполняются только в окне времени с 6:00 до 17:00, что позволяет избегать периодов повышенной волатильности. Для каждой сделки установлены стоп-лосс в 1% и тейк-профит в 2% – такое асимметричное соотношение риска и прибыли благоприятствует долгосрочной доходности.

Преимущества стратегии

- Научный выбор индикатора: RSI – это проверенный рынком импульсный индикатор, эффективно выявляющий возможности разворота при перекупленности/перепроданности.

- Надёжный контроль рисков: использование фиксированных процентных уровней стоп-лосса и тейк-профита позволяет контролировать риск каждой сделки.

- Разумное управление временем: ограничение временного окна торговли позволяет избегать периодов низкой ликвидности.

- Устойчивое управление капиталом: использование 10% капитала на каждую сделку обеспечивает как потенциал доходности, так и избегает излишнего риска.

Риски стратегии

- Риск трендового рынка: на сильном трендовом рынке RSI может долго находиться в зонах перекупленности или перепроданности, что приводит к увеличению ложных сигналов.

- Риск проскальзывания: при резких движениях цены фактическая цена исполнения может значительно отличаться от цены сигнала.

- Риск фиксированных параметров: параметры RSI и уровни перекупленности/перепроданности фиксированы и могут не подходить для всех рыночных условий.

Направления оптимизации стратегии

- Внедрение трендового фильтра: можно добавить трендовые индикаторы, такие как скользящие средние, для торговли в направлении основного тренда.

- Динамическая оптимизация параметров: рассмотреть возможность использования адаптивного периода RSI и уровней перекупленности/перепроданности для соответствия различным рыночным условиям.

- Оптимизация времени торговли: можно уточнить наилучшие временные отрезки на основе статистических данных.

- Совершенствование управления капиталом: можно динамически корректировать размер позиции в зависимости от волатильности для более тонкого контроля рисков.

Заключение

Данная стратегия представляет собой хорошо продуманную и логически ясную торговую систему. Используя индикатор RSI для выявления возможностей перекупленности/перепроданности в сочетании с жёстким контролем рисков и управлением временем, она обладает высокой практической ценностью. Основное преимущество стратегии – её системность и чёткость исполнения, однако в реальной торговле необходимо учитывать влияние рыночных условий на её эффективность и при необходимости корректировать параметры.

/*backtest

start: 2025-01-20 00:00:00

end: 2025-01-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Gold Trading RSI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters configuration- 1