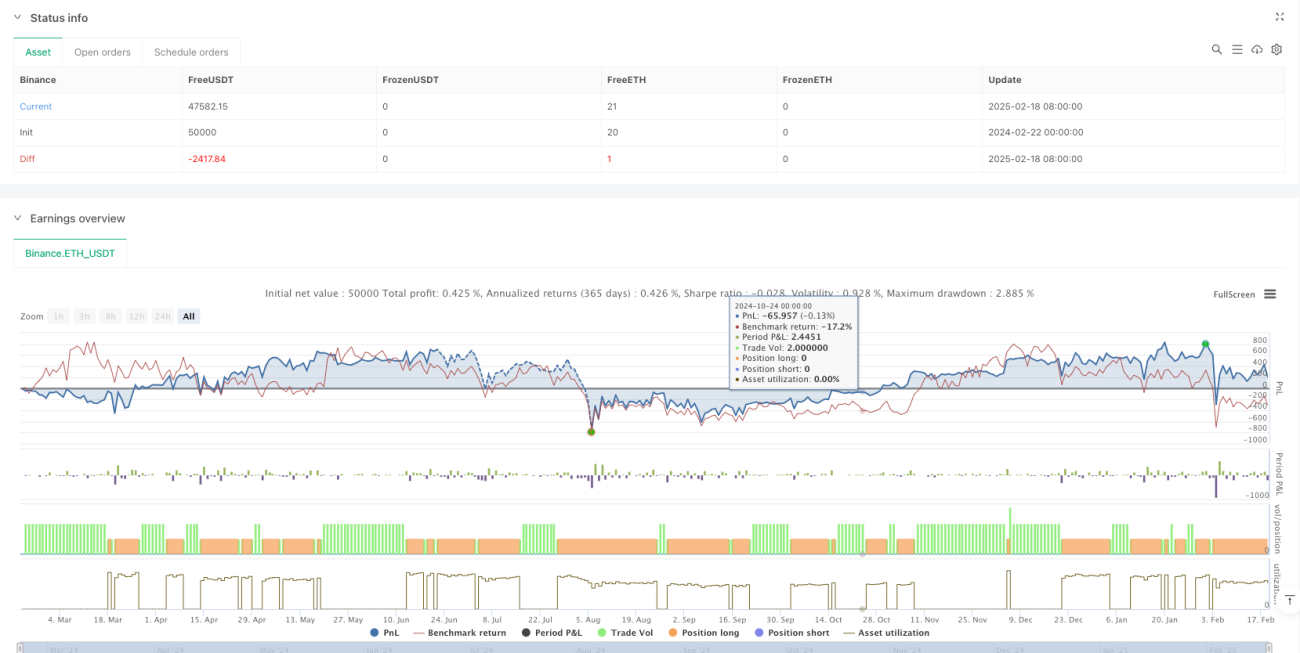

Стратегия динамического каскадного захвата ликвидности

Обзор

Данная стратегия представляет собой количественную торговую систему, специально разработанную для捕捉 периодов экстремальной волатильности рынка. Отслеживая степень отклонения цены от скользящей средней, она выявляет возможные ситуации исчерпания ликвидности на рынке, тем самым ловя моменты разворота. Стратегия использует комбинацию скользящих средних, отслеживание волатильности и динамический стоп-лосс, формируя полную торговую систему.

Принцип стратегии

Основной принцип — выявление аномалий рынка через расчет отклонения цены от скользящих средних. Конкретная реализация включает:

- Использование 15-периодной простой скользящей средней (SMA) и 30-периодной экспоненциальной скользящей средней (EMA) в качестве базовой цены.

- Расчет процентного отклонения текущей цены от комбинации скользящих средних.

- Определение исторических экстремумов по 89-периодным максимумам и минимумам.

- Вход в длинную позицию при трёх последовательных сигналах «исчерпания ликвидности» на покупку.

- Установка тройного механизма выхода: технический отскок, сигнал противоположного исчерпания ликвидности и трейлинг-стоп.

Преимущества стратегии

- Точный выбор момента: множественное подтверждение индикаторов повышает точность входа.

- Совершенный контроль риска: многоуровневый стоп-лосс эффективно ограничивает риск снижения.

- Высокая адаптивность: стратегия может автоматически корректировать диапазон стоп-лосса в зависимости от волатильности рынка.

- Высокая исполнительная дисциплина: чёткие условия входа и выхода уменьшают субъективные решения.

- Высокая степень систематизации: весь торговый процесс основан на количественных индикаторах, что упрощает автоматизацию.

Риски стратегии

- Риск ложных сигналов: на боковом рынке могут возникать ошибочные сигналы исчерпания ликвидности.

- Риск проскальзывания: в экстремальных рыночных условиях возможно значительное проскальзывание при исполнении.

- Чувствительность к параметрам: эффективность стратегии сильно зависит от периодов скользящих средних и множителя стоп-лосса.

- Зависимость от рыночной среды: в условиях низкой волатильности доходность может быть недостаточной.

- Технический риск: требуется стабильность системы для предотвращения задержек или потери сигналов.

Направления оптимизации стратегии

- Внедрение индикатора объёма: подтверждение сигналов исчерпания ликвидности через объём.

- Адаптивная настройка параметров: динамическая корректировка параметров стратегии в зависимости от состояния рынка.

- Добавление фильтра рыночной среды: приостановка торговли в неподходящих условиях.

- Улучшение механизма стоп-лосса: рассмотреть возможность добавления динамического стоп-лосса на основе волатильности.

- Оптимизация механизма подтверждения сигналов: добавление большего количества технических индикаторов для фильтрации ложных сигналов.

Заключение

Стратегия «Динамический каскад ликвидности» – это количественная торговая система, ориентированная на捕捉 экстремальных рыночных ситуаций. Благодаря научной комбинации индикаторов и строгому контролю рисков, стратегия способна ловить торговые возможности при резких движениях рынка. Несмотря на определённые риски, путём постоянной оптимизации и совершенствования стратегия может демонстрировать стабильную производительность в различных рыночных условиях.

- 1