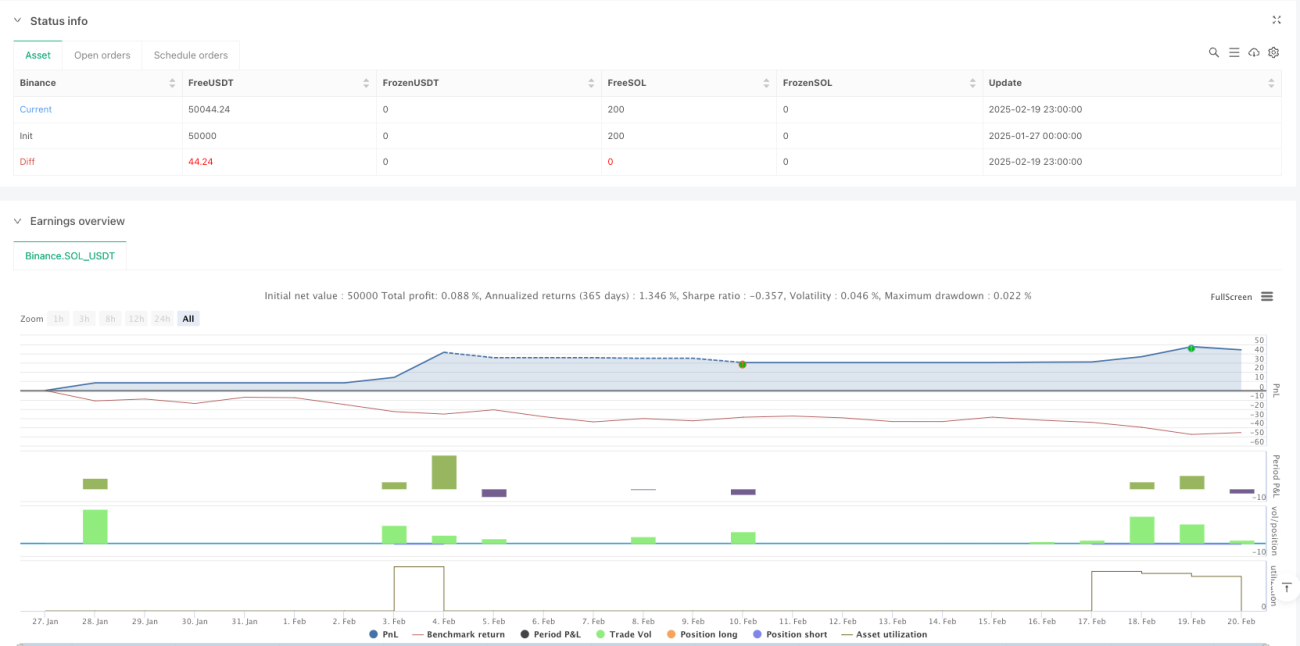

Обзор

Данная стратегия представляет собой адаптивную торговую систему, объединяющую трендовое следование и торговлю в диапазоне. Благодаря совместной работе нескольких технических индикаторов она гибко переключает режимы торговли в различных рыночных условиях. Стратегия использует такие индикаторы, как Supertrend, скользящие средние, ADX, RSI и полосы Боллинджера для определения состояния рынка и формирования торговых сигналов, а также VWAP для ценовой привязки и механизм стоп-лосса для контроля рисков.

Принцип стратегии

Основная логика стратегии делится на две части: трендовое следование и торговля в диапазоне. На трендовом рынке (определяемом по ADX > 25) сигналы генерируются на основе направления Supertrend, пересечения EMA и положения относительно VWAP; на колебательном рынке используются границы полос Боллинджера и уровни перекупленности/перепроданности RSI. Конкретно:

- Режим следования за трендом: активируется при ADX > 25, учитывает взаимное расположение 20- и 50-периодных EMA, направление Supertrend и цену относительно VWAP.

- Режим торговли в диапазоне: активируется при ADX < 25, вход происходит при касании ценой границ полос Боллинджера и достижении RSI экстремальных значений.

- Условия выхода включают: срабатывание стоп-лосса, разворот Supertrend или достижение RSI экстремальных значений.

Преимущества стратегии

- Высокая адаптивность: автоматическое переключение режимов в зависимости от состояния рынка.

- Многократное подтверждение: использование нескольких индикаторов для перекрёстной верификации, повышающей надёжность сигналов.

- Полноценный контроль рисков: установлен фиксированный процентный стоп-лосс, а также динамическая корректировка на основе экстремумов RSI.

- Комплексность: позволяет как ловить трендовые движения, так и зарабатывать на колебательных рынках.

- Визуальная поддержка: графическое отображение ключевых индикаторов для облегчения анализа и принятия решений.

Риски стратегии

- Чувствительность к параметрам: настройки нескольких индикаторов влияют на производительность.

- Запаздывание сигналов: технические индикаторы обладают определённой задержкой.

- Риск ложных пробоев: на боковом рынке возможны ложные сигналы.

- Вычислительная сложность: расчёт множества индикаторов в реальном времени может снизить эффективность исполнения.

- Адаптация к рынку: возможна низкая эффективность в определённых рыночных условиях.

Направления оптимизации стратегии

- Динамическая настройка параметров: автоматическая корректировка параметров индикаторов в зависимости от волатильности.

- Внедрение анализа объёмов: добавление объёмных индикаторов для верификации сигналов.

- Оптимизация механизма стоп-лосса: использование динамического стопа на основе ATR.

- Добавление временного фильтра: введение временных окон для избежания малоактивных периодов.

- Индикаторы рыночных настроений: интеграция индикаторов настроений для повышения точности прогнозов.

Заключение

Это комплексная стратегия с продуманной и логически завершённой структурой. Благодаря совместной работе нескольких индикаторов и смене режимов она сохраняет определённую адаптивность в различных рыночных условиях. Несмотря на наличие потенциальных рисков, при разумном контроле рисков и постоянной оптимизации стратегия показывает хорошую практическую применимость. Рекомендуется провести тщательную оптимизацию параметров и бэктестинг перед использованием на реальном счёте.

- 1