Комплексная торговая стратегия на основе сглаженного импульса тройной EMA и денежного потока

Обзор

Данная стратегия представляет собой комплексную торговую систему, сочетающую индикатор импульса (моментума) и индекс денежного потока (MFI). Она сглаживает импульс с помощью тройной экспоненциальной скользящей средней (TEMA), эффективно снижая рыночный шум. Стратегия использует скорость изменения (ROC) для расчета исходного импульса и подтверждает торговые сигналы с помощью индекса денежного потока (MFI), что позволяет применять ее на различных временных интервалах.

Принцип стратегии

Основной принцип стратегии основан на двух ключевых технических индикаторах: импульсе (моментуме) и индексе денежного потока (MFI). Сначала с помощью ROC рассчитывается исходный импульс, затем через тройное экспоненциальное сглаживание (TEMA) получается более стабильная линия сигнала импульса. Торговые сигналы генерируются при одновременном выполнении условий по импульсу и MFI: когда сглаженный импульс положителен, а MFI выше медианного уровня, формируется сигнал на покупку; когда сглаженный импульс отрицателен, а MFI ниже медианного уровня, формируется сигнал на продажу. Стратегия также предусматривает механизм выхода на основе разворотов импульса и MFI, что помогает своевременно фиксировать убытки и прибыль.

Преимущества стратегии

- Высокая степень сглаживания сигналов: обработка с помощью тройной EMA значительно уменьшает количество ложных сигналов, повышая надежность торговли.

- Двойной механизм подтверждения: сочетание импульса и денежного потока снижает ограничения, присущие одному индикатору.

- Широкая адаптивность: может применяться на разных временных интервалах, обладает высокой универсальностью.

- Развитый контроль рисков: предусмотрены четкие условия входа и выхода, включая механизм стоп-лосса.

- Гибкость настройки параметров: множество регулируемых параметров позволяет оптимизировать стратегию под различные рыночные условия.

Риски стратегии

- Риск разворота тренда: на сильно волатильных рынках возможна задержка сигналов.

- Чувствительность к параметрам: различные настройки параметров могут привести к значительным различиям в результативности стратегии.

- Зависимость от рыночной среды: на боковых рынках возможны частые ложные сигналы.

- Риск управления капиталом: требуется рациональное определение размера позиции для контроля рисков.

- Ограничения технических индикаторов: стратегии, основанные на технических индикаторах, могут терять эффективность при фундаментальных изменениях.

Направления оптимизации стратегии

- Введение фильтра волатильности: добавление индикатора ATR для фильтрации сигналов в периоды низкой волатильности.

- Улучшение механизма выхода: добавление скользящего стоп-лосса и целевых уровней прибыли.

- Добавление временного фильтра: исключение торговли в периоды публикации важных экономических данных.

- Подтверждение объемом: использование анализа объемов для повышения надежности сигналов.

- Разработка адаптивных параметров: динамическая корректировка параметров в зависимости от рыночного состояния.

Заключение

Данная стратегия представляет собой хорошо продуманную и логически обоснованную комплексную торговую систему. Сочетание индикаторов импульса и денежного потока, а также тройное сглаживание через EMA позволяют сбалансировать своевременность и надежность сигналов. Стратегия обладает высокой практичностью и расширяемостью, подходит для дальнейшей оптимизации и применения в реальной торговле. Рекомендуется уделять внимание контролю рисков, разумно настраивать параметры и оптимизировать стратегию в соответствии с конкретными рыночными условиями.

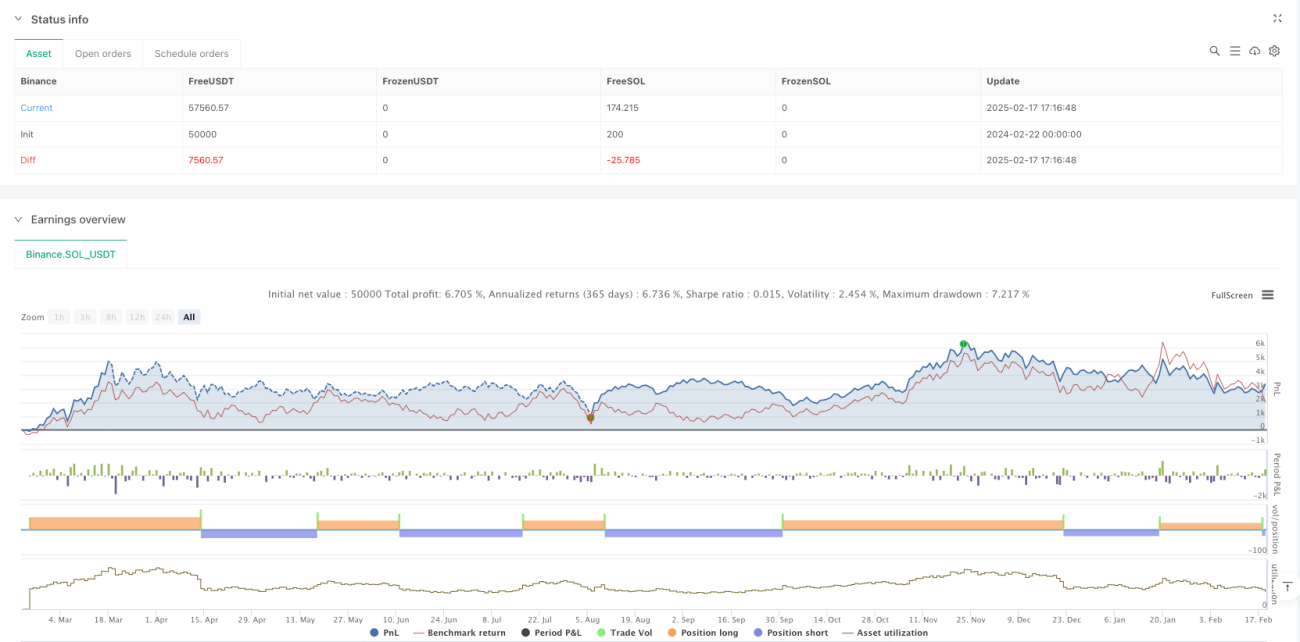

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Momentum & Money Flow Strategy with Triple EMA Smoothing", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters- 1