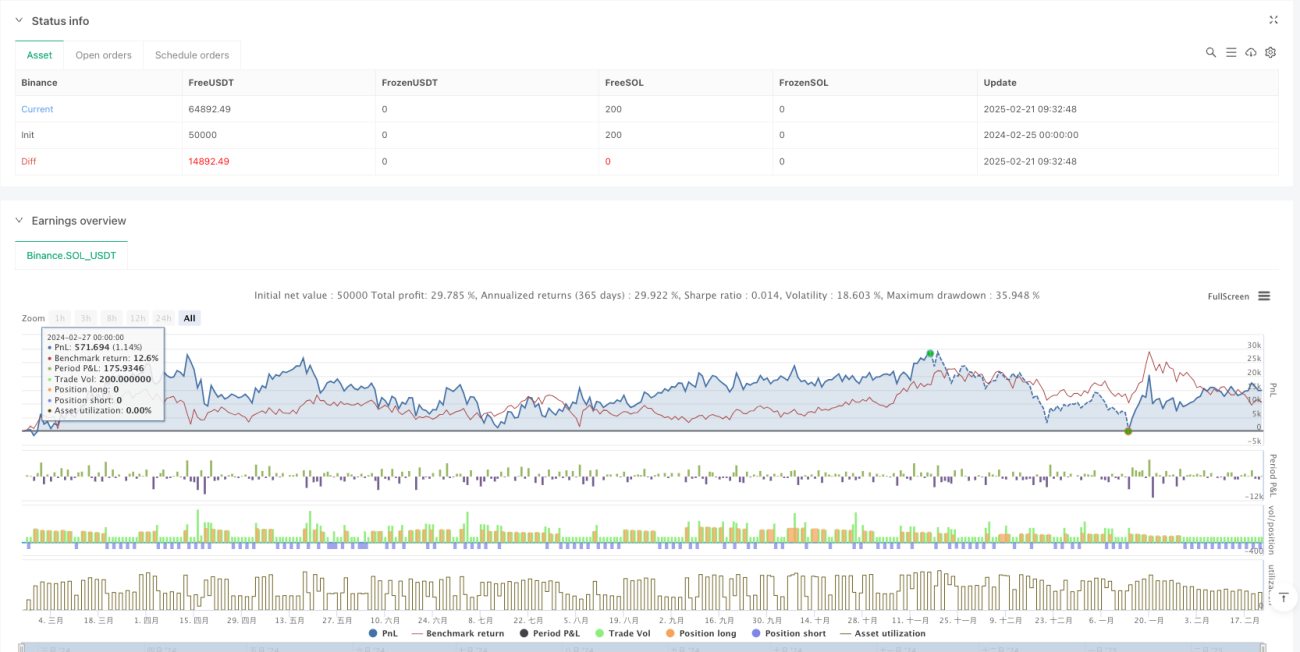

Обзор

Данная стратегия представляет собой систему следования за трендом, основанную на объеме и изменениях цены. Она прогнозирует направление рынка с помощью расчета индикатора колебаний чистого объема (NVO). Стратегия сочетает несколько типов скользящих средних (EMA, WMA, SMA, HMA) и определяет рыночный тренд на основе взаимного расположения индикатора колебаний и его линии EMA-наложения. Торговые сигналы генерируются в подходящие моменты. Стратегия также включает механизмы стоп-лосса и тейк-профита для контроля рисков и фиксации прибыли.

Принцип стратегии

Основой стратегии является расчет ежедневного значения колебаний чистого объема для оценки рыночного настроения. Этапы расчета:

- Вычисление множителя ценового диапазона: на основе максимальной, минимальной и закрывающей цены дня рассчитывается множитель от 0 до 1.

- Расчет эффективного восходящего и нисходящего объема: объем взвешивается в зависимости от направления изменения цены и множителя.

- Расчет чистого объема: эффективный восходящий объем минус эффективный нисходящий объем.

- Применение выбранной скользящей средней: сглаживание данных чистого объема.

- Расчет линии EMA-наложения: используется как опорная линия для определения тренда.

- Расчет скорости изменения (ROC): для оценки изменения силы тренда.

Торговые сигналы формируются по следующим правилам:

- Условие для длинной позиции: индикатор колебаний пересекает линию EMA-наложения снизу вверх.

- Условие для короткой позиции: индикатор колебаний пересекает линию EMA-наложения сверху вниз.

- Стоп-лосс: процентный стоп от цены.

- Тейк-профит: процентный тейк от цены.

Преимущества стратегии

- Многомерный анализ: объединяет информацию о цене, объеме и скорости изменения тренда.

- Высокая гибкость: поддерживает несколько типов скользящих средних, может настраиваться под различные рыночные характеристики.

- Полноценное управление рисками: включает механизмы стоп-лосса и тейк-профита, эффективно контролирует риски.

- Хорошая визуализация: гистограмма показывает изменения силы тренда, облегчая понимание рыночного состояния.

- Адаптивность: параметризованная конструкция позволяет адаптироваться к различным рыночным условиям и торговым инструментам.

Риски стратегии

- Риск разворота тренда: на колебательных (боковых) рынках могут генерироваться частые ложные сигналы.

- Риск запаздывания: скользящие средние сами по себе обладают некоторой задержкой, что может приводить к неидеальным моментам входа и выхода.

- Чувствительность к параметрам: комбинации различных параметров могут приводить к существенно разным результатам.

- Зависимость от рыночных условий: в определенных рыночных условиях стратегия может показывать плохие результаты.

- Технические ограничения: основана только на технических индикаторах, не учитывает фундаментальные факторы.

Рекомендации по контролю рисков:

- Рекомендуется проводить оптимизацию параметров на различных рыночных условиях.

- Можно комбинировать с другими техническими индикаторами для подтверждения сигналов.

- Соответствующим образом корректировать параметры стоп-лосса и тейк-профита для адаптации к различной волатильности рынка.

Направления оптимизации стратегии

-

Оптимизация механизма подтверждения сигналов:

- Добавление условий подтверждения объемом.

- Внедрение фильтра силы тренда.

- Введение адаптивного механизма волатильности.

-

Оптимизация управления рисками:

- Реализация динамического стоп-лосса.

- Добавление модуля управления капиталом.

- Внедрение механизма частичного входа и выхода.

-

Оптимизация параметров:

- Разработка адаптивного механизма настройки параметров.

- Реализация переключения параметров в зависимости от рыночных условий.

- Добавление модели машинного обучения для оптимизации параметров.

Заключение

Данная стратегия строит достаточно полную торговую систему следования за трендом на основе комплексного анализа данных объема и цены. Ее главная особенность – сочетание нескольких технических индикаторов и предоставление гибких возможностей настройки параметров. Несмотря на определенные риски, при разумном контроле рисков и постоянной оптимизации стратегия способна приносить стабильную прибыль в реальной торговле. Рекомендуется перед использованием на реальном счете провести тщательное бэк-тестирование и скорректировать параметры в соответствии с конкретной рыночной ситуацией.

/*backtest

start: 2024-02-25 00:00:00

end: 2025-02-22 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("EMA-Based Net Volume Oscillator with Trend Change", shorttitle="NVO Trend Change", overlay=false, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1