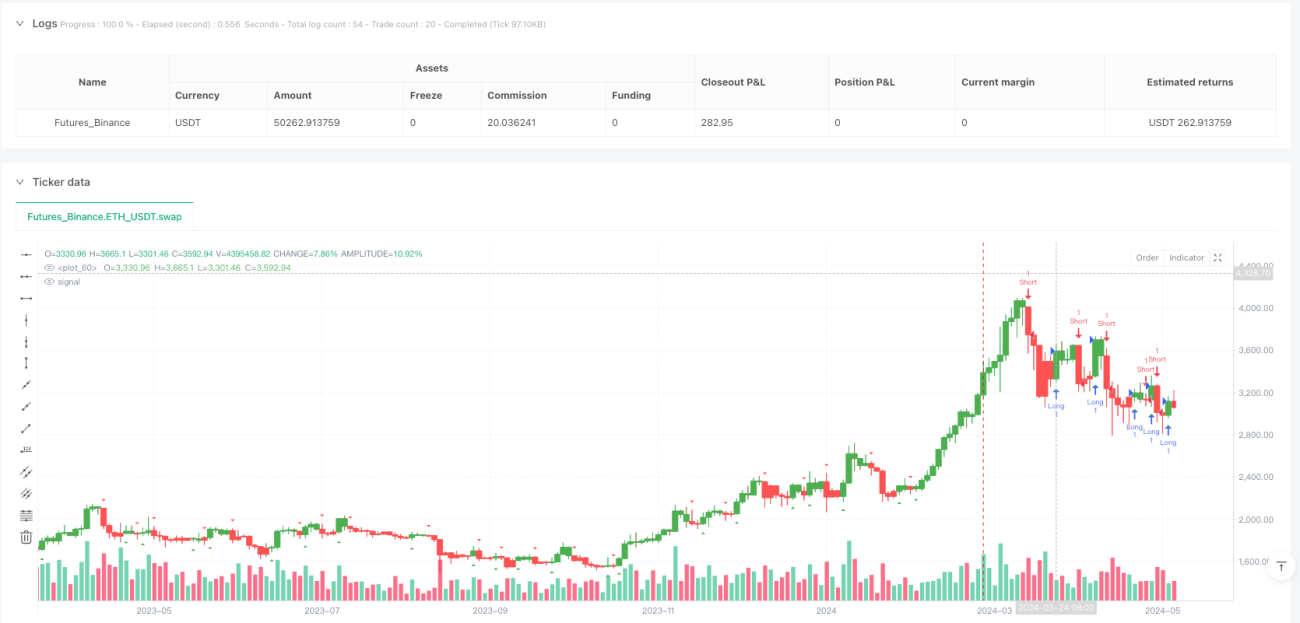

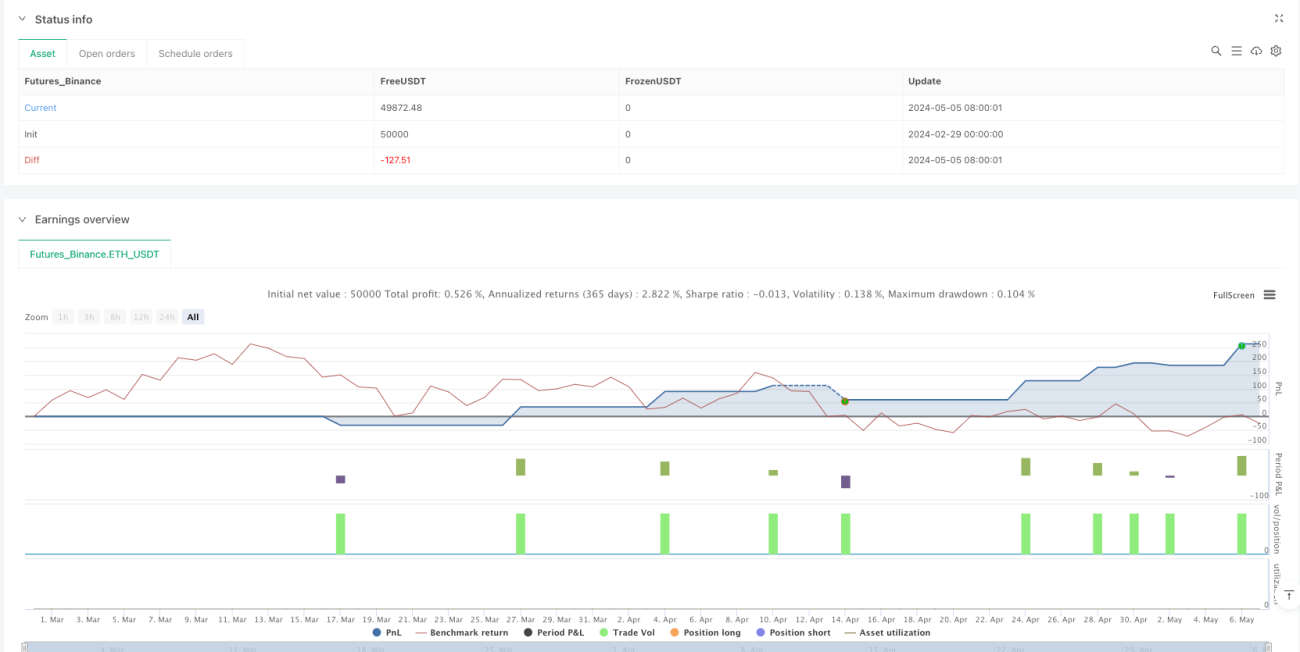

Стратегия динамического цветового порогового анализа волатильности

Обзор

Торговая стратегия динамического цветового порога и волатильности представляет собой торговую систему, основанную на двойном факторе движения цены и рыночной волатильности. Основная идея стратегии заключается в использовании пользовательского цветового кодирования для точных сигналов покупки и продажи на основе динамических изменений цвета свечей. В отличие от традиционного определения цвета свечи по отношению цены закрытия к цене открытия, данная стратегия интегрирует средний истинный диапазон (ATR) как показатель волатильности, создавая более адаптивную аналитическую рамку.

Стратегия идентифицирует потенциальные торговые возможности путем вычисления цветовых переходов между свечами. Конкретно, сравнивая цену открытия и закрытия с динамическим порогом, определяется изменение цвета свечи. Когда свеча меняется с красной (медвежьей) на зеленую (бычью), генерируется сигнал покупки; когда свеча меняется с зеленой на красную, генерируется сигнал продажи. Эти сигналы отображаются на графике в виде интуитивно понятных визуальных подсказок (треугольных стрелок), что позволяет трейдеру быстро их идентифицировать.

Кроме того, стратегия предлагает гибкую настройку временного окна для торговли, позволяя трейдеру задавать конкретные торговые сессии, а также функции стоп-лосса и тейк-профита, обеспечивая надежную поддержку управления рисками. Независимо от того, ищете ли вы краткосрочные торговые возможности или анализируете развороты рынка, эта стратегия предлагает интуитивный способ выявления торговых сигналов.

Принцип стратегии

Принцип работы стратегии динамического цветового порога и волатильности основан на следующих ключевых компонентах:

-

Расчет цветового кодирования: Стратегия сначала вычисляет пользовательские цветовые свечи, включая:

- Цветовая цена закрытия (

color_code_close): вычисляется как (Open + High + Low + Close) / 4 - Цветовая цена открытия (

color_code_open): для первой свечи используется (Open + Close) / 2; для последующих свечей используется среднее значение (color_code_open + color_code_close) предыдущей свечи - Цветовая максимальная цена (

color_code_high): берется максимум из High, color_code_open, color_code_close - Цветовая минимальная цена (

color_code_low): берется минимум из Low, color_code_open, color_code_close

- Цветовая цена закрытия (

-

Установка динамического порога: Стратегия использует фиксированный процент порога (1%), умноженный на диапазон цветовой свечи (High - Low), для установки динамического порога. Это гарантирует, что изменение цвета происходит только при движении цены, превышающем этот порог, связанный с волатильностью.

-

Логика изменения цвета:

- С зеленого на красный (бычий на медвежий): когда предыдущая свеча была бычьей (color_code_close > color_code_open), текущая свеча медвежья (color_code_close < color_code_open), и абсолютная разница между color_code_close и color_code_open больше динамического порога.

- С красного на зеленый (медвежий на бычий): когда предыдущая свеча была медвежьей (color_code_close < color_code_open), текущая свеча бычья (color_code_close > color_code_open), и абсолютная разница больше динамического порога.

-

Визуализация: Стратегия использует треугольные маркеры разных цветов для обозначения изменений цвета:

- Красный треугольник вниз: указывает на изменение с зеленого на красный (потенциальный сигнал продажи)

- Зеленый треугольник вверх: указывает на изменение с красного на зеленый (потенциальный сигнал покупки)

-

Логика исполнения сделок:

- Условие покупки: когда цвет меняется с красного на зеленый, если тип сделки установлен как "Both" или "Long Only"

- Условие продажи: когда цвет меняется с зеленого на красный, если тип сделки установлен как "Both" или "Short Only"

- Логика закрытия: после покупки, если цвет меняется с зеленого на красный, позиция закрывается; после продажи, если цвет меняется с красного на зеленый, позиция закрывается.

-

Механизм управления рисками:

- Стоп-лосс: для длинных сделок стоп-лосс устанавливается ниже цены входа на фиксированное количество пунктов; для коротких сделок – выше цены входа на фиксированное количество пунктов.

- Тейк-профит: для длинных сделок тейк-профит устанавливается выше цены входа на фиксированное количество пунктов; для коротких сделок – ниже цены входа на фиксированное количество пунктов.

-

Ограничение времени торговли: Стратегия выполняет торговые операции только в пределах заданного пользователем временного окна, обеспечивая фильтрацию по времени.

Благодаря такой конструкции стратегия способна улавливать важные точки разворота цены и регулировать свою чувствительность в зависимости от волатильности, сохраняя эффективность в различных рыночных условиях.

Преимущества стратегии

-

Адаптивность к волатильности: Наиболее значительное преимущество стратегии – это механизм адаптации к волатильности. Привязывая динамический порог к диапазону свечи, стратегия устанавливает более высокий порог на высоковолатильных рынках, избегая излишних сделок, и более низкий порог на низковолатильных, не пропуская важные сигналы. Эта адаптивность позволяет стратегии сохранять стабильную производительность в разных рыночных условиях.

-

Визуальная наглядность: Благодаря цветовому кодированию и визуальным подсказкам (стрелкам) трейдер может интуитивно определять рыночные тенденции и потенциальные торговые возможности без наложения сложных технических индикаторов. Такое простое визуальное представление снижает сложность анализа и повышает эффективность принятия решений.

-

Гибкие торговые опции: Стратегия предлагает несколько вариантов торговли ("Both", "Long Only", "Short Only"), позволяя трейдеру настраивать направление торговли в соответствии с личными предпочтениями или рыночными условиями. Эта гибкость позволяет стратегии адаптироваться к различным стилям торговли и рыночным средам.

-

Встроенное управление рисками: Стратегия включает функции стоп-лосса и тейк-профита, устанавливая фиксированные пункты для ограничения риска. Такой механизм управления рисками гарантирует, что риск каждой сделки контролируется, что способствует сохранению капитала и соблюдению торговой дисциплины.

-

Функция временного фильтра: Позволяя пользователю определить конкретное временное окно для торговли, стратегия избегает совершения сделок в периоды низкой ликвидности или аномальной волатильности. Это помогает повысить качество сделок и избежать неблагоприятных рыночных условий.

-

Генерация сигналов на основе ценового действия: Стратегия генерирует сигналы непосредственно из ценового действия, а не из запаздывающих индикаторов. Такой подход позволяет более своевременно улавливать точки разворота рынка, повышая своевременность и точность сигналов.

-

Пользовательские оповещения: Стратегия предлагает различные условия для оповещений, включая бычий/медвежий статус и изменения цвета. Эти оповещения помогают трейдеру своевременно получать уведомления об изменениях на рынке, даже если он не находится за компьютером.

-

Четкая структура кода: С точки зрения реализации, стратегия имеет четкую структуру, логику и легко понимается и поддерживается. Взаимосвязи между компонентами ясны, что облегчает последующую оптимизацию и расширение.

Риски стратегии

-

Риск ложных сигналов: Несмотря на использование динамического порога для фильтрации мелких колебаний, в определенных рыночных условиях, таких как боковое движение или низкая волатильность, все еще могут возникать ложные сигналы. Эти сигналы могут приводить к ненужным сделкам и увеличивать издержки. Решение: можно добавить дополнительные условия фильтрации, например, комбинировать с трендовыми индикаторами или фильтром волатильности для подтверждения сигналов.

-

Риск фиксированного стоп-лосса: Стратегия использует фиксированные пункты для стоп-лосса и тейк-профита, а не динамическую настройку на основе рыночной волатильности. При резком увеличении волатильности фиксированный стоп-лосс может оказаться слишком малым и быть задет рыночным шумом; при низкой волатильности стоп-лосс может быть слишком большим, что приведет к высоким единичным убыткам. Решение: можно привязать стоп-лосс и тейк-профит к ATR, чтобы они динамически изменялись вместе с волатильностью.

-

Ограничение временного окна: Хотя временной фильтр помогает избежать низкокачественных сделок, он также может пропустить важные возможности за пределами окна, особенно на глобальных рынках, где важные ценовые прорывы могут происходить в любое время. Решение: можно настроить несколько временных окон или установить специальные правила обработки для сильных сигналов за пределами окна.

-

Отсутствие подтверждения тренда: Стратегия основана в основном на краткосрочных изменениях цены и не учитывает более широкий рыночный тренд. Торговля против основного тренда может привести к частым стоп-лоссам. Решение: можно добавить фильтр тренда, торгуя только в направлении основного тренда, или установить более строгие условия подтверждения для контртрендовых сигналов.

-

Чувствительность к параметрам: Фиксированный порог в 1% не учитывает особенности различных рынков и временных периодов. Этот параметр может быть слишком чувствительным для одних рынков и недостаточно чувствительным для других. Решение: можно сделать процент порога настраиваемым параметром или оптимизировать его на основе исторических данных.

-

Неопределенная частота сделок: Поскольку стратегия генерирует сигналы на основе динамических изменений цвета, частота сделок может сильно колебаться в зависимости от рыночных условий. На некоторых этапах может быть слишком много сделок, увеличивая издержки; на других этапах сигналов может не быть длительное время. Решение: можно установить ограничения на интервалы между сделками или фильтр качества сигнала для контроля частоты.

-

Отсутствие управления капиталом: В стратегии отсутствует встроенный механизм управления капиталом, такой как расчет размера позиции. Это может привести к непостоянному уровню риска и повлиять на долгосрочную производительность. Решение: добавить расчет размера позиции на основе баланса счета, волатильности и допустимого риска.

-

Риск смещения бэктеста: Стратегия может показывать хорошие результаты на бэктесте, но на реальном рынке может столкнуться с проскальзыванием, задержками исполнения и другими проблемами, влияющими на реальную производительность. Решение: учитывать торговые издержки, проскальзывание и другие факторы при бэктесте для более реалистичного моделирования.

Направления оптимизации стратегии

-

Оптимизация динамического процентного порога: Текущая стратегия использует фиксированный порог в 1%. Можно сделать его настраиваемым параметром или динамически регулировать на основе рыночных условий. Например, корректировать процент порога в зависимости от изменений недавней волатильности: увеличивать в периоды высокой волатильности и уменьшать в периоды низкой. Это позволит стратегии лучше адаптироваться к различным рыночным средам и уменьшить количество ложных сигналов.

-

Интеграция трендового фильтра: Добавление дополнительного трендового индикатора, такого как скользящая средняя, ADX или долгосрочный цветовой статус, для генерации сигналов только в направлении основного тренда. Например, можно добавить скользящую среднюю с большим периодом и рассматривать сигналы на покупку только тогда, когда цена выше скользящей средней, и сигналы на продажу, когда цена ниже нее. Такая оптимизация может значительно повысить качество сигналов и избежать контртрендовой торговли.

-

Улучшение механизма управления рисками: Замена фиксированных пунктов стоп-лосса и тейк-профита на динамические на основе ATR. Например, установить стоп-лосс как цену входа ± N * ATR. Это позволит точкам стоп-лосса автоматически адаптироваться к рыночной волатильности. Также можно реализовать трейлинг-стоп, который автоматически перемещает стоп-лосс для фиксации части прибыли при движении цены в благоприятном направлении.

-

Добавление градации силы сигнала: На основе величины изменения цвета и других факторов подтверждения присваивать сигналам различные уровни силы. Например, можно рассчитать отношение амплитуды изменения цвета к динамическому порогу: чем больше амплитуда, тем сильнее сигнал. Также можно комбинировать с объемом, пробоем цен и т.д. Затем корректировать размер позиции или устанавливать различные параметры риска в зависимости от силы сигнала.

-

Оптимизация временного окна: С помощью анализа исторических данных определить наилучшие торговые сессии или задать различные параметры для разных рыночных сессий. Например, можно проанализировать прибыльность и качество сигналов в разные периоды времени и настроить временное окно для фокуса на наиболее эффективных сессиях. Также можно задать разные параметры для азиатской, европейской и американской сессий в соответствии с их особенностями.

-

Добавление подтверждения объемом: Использовать объем как дополнительное условие подтверждения сигнала, чтобы гарантировать, что изменение цвета происходит при достаточном рыночном участии. Например, можно требовать, чтобы объем на сигнале превышал недавний средний объем, или анализировать тренд объема для подтверждения силы ценового движения.

-

Реализация адаптивных параметров: Использование адаптивных алгоритмов для автоматической корректировки параметров стратегии на основе недавних рыночных показателей. Например, можно реализовать анализ скользящего окна, периодически оценивать эффективность различных комбинаций параметров и автоматически выбирать оптимальные, чтобы стратегия эволюционировала и оптимизировалась по мере изменения рыночных условий.

-

Добавление идентификации рыночного состояния: Внедрение модуля распознавания рыночного состояния, использующего различные торговые правила в зависимости от состояния рынка (тренд, диапазон, высокая волатильность, низкая волатильность). Например, можно использовать индикаторы волатильности и силы тренда для определения состояния рынка, а затем при явном тренде сосредоточиться на следящих за трендом стратегиях, на диапазонном рынке применять контртрендовые стратегии, а в периоды высокой волатильности повышать пороговые требования и т.д.

-

Добавление мультитаймфреймового анализа: Интеграция подтверждения сигналов с более высоких таймфреймов для повышения качества торговли. Например, можно проверять цветовое состояние на более высоком таймфрейме и совершать сделки только тогда, когда сигналы на старшем и текущем таймфреймах совпадают, что позволяет избежать сделок, противоречащих более крупному тренду.

-

Реализация интеллектуальной стратегии выхода: Помимо простых стоп-лосса и тейк-профита, добавление интеллектуальных правил выхода, основанных на рыночном поведении. Например, можно корректировать решение о выходе на основе определённого количества последовательных разноцветных свечей противоположного направления, затухания импульса или пробоя ключевых ценовых уровней, делая выход более гибким и интеллектуальным.

Резюме

Торговая стратегия анализа волатильности с динамическим цветовым порогом представляет собой инновационную торговую систему, сочетающую ценовое действие и рыночную волатильность. Благодаря пользовательской цветовой кодировке свечей и механизму динамического порога эта стратегия способна выявлять важные разворотные точки рынка и генерировать интуитивно понятные сигналы покупки и продажи. Её ключевое преимущество заключается в адаптации к волатильности, что позволяет сохранять эффективность в различных рыночных условиях.

Стратегия представляет рыночное состояние визуально интуитивным способом, что значительно упрощает процесс принятия торговых решений. Встроенные функции управления рисками и временные фильтры дополнительно повышают практичность и безопасность стратегии. Однако стратегия также сталкивается с такими проблемами, как риск ложных сигналов, фиксированный стоп-лосс и отсутствие подтверждения тренда, поэтому трейдерам необходимо использовать её с осторожностью и рассматривать возможность дальнейшей оптимизации.

Направления будущей оптимизации в основном сосредоточены на динамической настройке параметров, трендовой фильтрации, улучшении управления рисками, градации силы сигналов и мультитаймфреймовом анализе. Благодаря этим улучшениям можно дополнительно повысить устойчивость и адаптивность стратегии, обеспечивая её хорошую производительность в различных рыночных условиях.

В целом, торговая стратегия анализа волатильности с динамическим цветовым порогом предоставляет трейдерам простой, но мощный инструмент анализа рынка, особенно подходящий для тех, кто предпочитает торговать на основе ценового действия и визуального анализа. При разумной настройке параметров и постоянной оптимизации эта стратегия может стать мощным оружием в арсенале трейдера.

/*backtest

start: 2024-02-29 00:00:00

end: 2024-05-07 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Color Code Overlay Strategy", overlay=true, shorttitle="Color Code Strategy")

// Input to select trade type: "Both", "Long Only", or "Short Only"- 1