Обзор

Стратегия количественной торговли с идентификацией тренда на основе двойных таймфреймов и EMA-сигналов — это трендовая торговая система, объединяющая два временных периода: дневной и часовой. Данная стратегия в основном использует экспоненциальные скользящие средние (EMA) на разных временных интервалах для определения общего направления тренда и генерации точных торговых сигналов. Основная идея дизайна стратегии — «следовать за трендом»: используя более длительный временной период (дневной) для определения общего направления тренда и одновременно используя более короткий временной период (часовой) для поиска наилучших точек входа, с дополнительным фильтром волатильности и фиксированным стоп-лоссом для обеспечения контроля рисков.

Принцип стратегии

Основной принцип стратегии основан на анализе множественных таймфреймов и сигналах пересечения EMA. Принцип работы следующий:

-

Идентификация тренда (дневной уровень):

- Используется относительное положение краткосрочной EMA (5 периодов) и долгосрочной EMA (30 периодов) на дневном таймфрейме для определения общего тренда.

- Когда краткосрочная EMA (5) находится выше долгосрочной EMA (30), определяется восходящий тренд.

- Когда краткосрочная EMA (5) находится ниже долгосрочной EMA (30), определяется нисходящий тренд.

-

Генерация торговых сигналов (часовой уровень):

- На часовом таймфрейме используются пересечения краткосрочной EMA (12 периодов) и долгосрочной EMA (26 периодов) для генерации торговых сигналов.

- Сигнал на покупку: возникает, когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх на часовом графике, и при этом дневной тренд восходящий.

- Сигнал на продажу: возникает, когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз на часовом графике, и при этом дневной тренд нисходящий.

-

Механизм триггера волатильности:

- Дополнительно установлено условие срабатывания на основе волатильности цены.

- Высокая волатильность вверх: если цена выросла более чем на 5% в пределах одной свечи и дневной тренд восходящий, генерируется сигнал на покупку.

- Высокая волатильность вниз: если цена упала более чем на 5% в пределах одной свечи и дневной тренд нисходящий, генерируется сигнал на продажу.

-

Расчет стоп-лосса:

- Для длинных позиций: стоп-лосс устанавливается на минимуме последних 10 свечей.

- Для коротких позиций: стоп-лосс устанавливается на максимуме последних 10 свечей.

-

Исполнение сделок:

- Вход в длинную позицию при выполнении сигнала на покупку или условия высокой волатильности вверх.

- Вход в короткую позицию при выполнении сигнала на продажу или условия высокой волатильности вниз.

- Выход из позиции по рассчитанным уровням стоп-лосса.

В реализации основного кода стратегия использует функцию request.security для получения значений EMA с разных таймфреймов, затем с помощью функций перекрестного анализа ta.crossover и ta.crossunder обнаруживает пересечения EMA. Сочетание дневного тренда с часовыми сигналами эффективно отфильтровывает контртрендовые сделки и повышает качество торговли.

Преимущества стратегии

После углубленного анализа кода стратегии данная количественная торговая система обладает следующими значительными преимуществами:

-

Многотаймфреймовый анализ: Сочетание дневного и часового таймфреймов позволяет как улавливать общее направление тренда, так и точно определять моменты входа, эффективно балансируя частоту сделок и процент успеха.

-

Механизм подтверждения тренда: Требование совпадения часовых сигналов с направлением дневного тренда эффективно отфильтровывает контртрендовые сделки и уменьшает количество ложных сигналов.

-

Многомерные условия срабатывания: Помимо стандартных сигналов пересечения EMA, добавлен механизм срабатывания на основе волатильности, позволяющий улавливать внезапные сильные ценовые движения и повышающий адаптивность стратегии.

-

Динамический стоп-лосс: Стоп-лосс автоматически корректируется на основе недавней рыночной волатильности (максимум/минимум последних 10 свечей), обеспечивая целевой контроль рисков в разных рыночных условиях.

-

Возможность двусторонней торговли: Поддерживаются как длинные, так и короткие позиции, что позволяет получать прибыль в различных рыночных условиях.

-

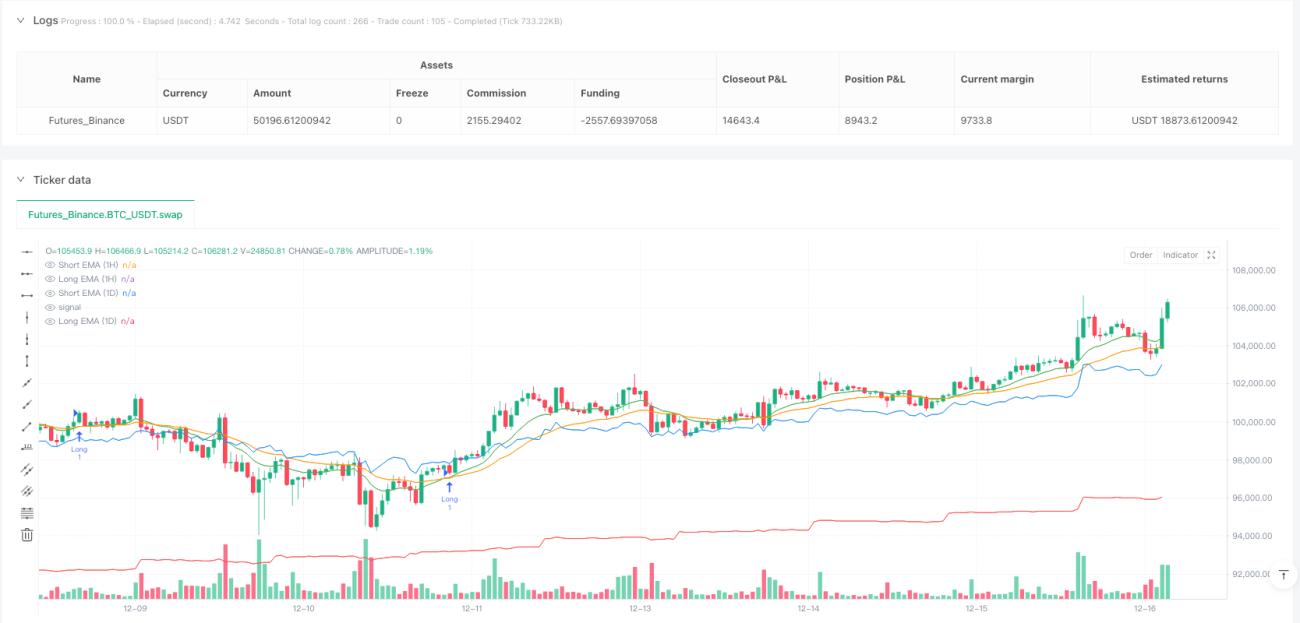

Визуальная обратная связь: На графике отображаются четыре линии EMA разных цветов, что облегчает трейдеру визуальную оценку текущей рыночной ситуации и сигналов стратегии.

-

Простота и четкость параметров: Используются только четыре основных параметра (по два EMA для каждого временного периода), что снижает риск переобучения и упрощает оптимизацию и настройку.

Риски стратегии

Несмотря на продуманный дизайн, данная стратегия имеет следующие потенциальные риски:

-

Слабая эффективность на боковом рынке: Как трендовая стратегия, она может генерировать множество ложных сигналов в условиях флэта или частых колебаний, что приводит к серии стоп-лоссов.

- Решение: рассмотреть возможность добавления дополнительного индикатора распознавания боковика (например, ADX или индикатора волатильности) для приостановки торговли при выявлении бокового рынка.

-

Ограниченность фиксированного порога волатильности: Фиксированный порог волатильности в 5% может быть слишком высоким или низким для разных инструментов или рыночных условий.

- Решение: рассмотреть возможность сделать порог волатильности динамическим, например, основанным на множителе ATR (среднего истинного диапазона) или проценте от исторической волатильности.

-

Стоп-лосс может быть слишком широким: Использование экстремумов последних 10 свечей в качестве стоп-лосса может в некоторых случаях приводить к слишком удаленному стопу, увеличивая риск на одну сделку.

- Решение: ввести механизм стоп-лосса на основе ATR или комбинировать фиксированный процентный стоп-лосс с динамическим.

-

Фиксированные параметры EMA: Используемые параметры EMA являются фиксированными и могут не подходить для всех рыночных условий.

- Решение: рассмотреть реализацию адаптивного механизма параметров, автоматически корректирующего длины EMA в зависимости от рыночной волатильности.

-

Отсутствие механизма фиксации прибыли: Стратегия определяет четкие условия входа и стоп-лосса, но не имеет механизма фиксации прибыли, что может привести к потере прибыли.

- Решение: добавить трейлинг-стоп или условия фиксации прибыли на основе технических индикаторов, например, пробой другой скользящей средней или достижение определенного процента прибыли.

Направления оптимизации

На основе анализа стратегии можно выделить следующие возможные направления оптимизации:

-

Добавление фильтра силы тренда:

- Внедрить ADX (средний направленный индекс) для измерения силы тренда и выполнять сделки только при значении ADX выше определенного порога.

- Это позволит отфильтровать слабые трендовые сигналы на боковом рынке и уменьшить убытки от ложных пробоев.

-

Динамический порог волатильности:

- Заменить фиксированный порог волатильности в 5% на динамический на основе ATR, например, 1,5 или 2 текущих значения ATR.

- Это обеспечит лучшую адаптацию к различным рыночным условиям и волатильности разных инструментов.

-

Улучшение механизма стоп-лосса:

- Внедрить функцию трейлинг-стопа, автоматически корректирующего уровень стоп-лосса по мере движения цены в благоприятном направлении.

- Рассмотреть использование скользящего стопа (трейлинг-стоп) или интеллектуального стоп-лосса на основе уровней поддержки/сопротивления.

-

Добавление условий фиксации прибыли:

- Установить целевые уровни на основе соотношения риск/прибыль (например, 1:2 или 1:3).

- Реализовать частичное управление позицией, позволяющее закрывать часть позиции на разных ценовых уровнях.

-

Добавление подтверждения объемом:

- Включить условие подтверждения объемом при генерации торгового сигнала, требующее синхронного увеличения объема торгов.

- Это поможет верифицировать эффективность ценовых пробоев и снизить убытки от ложных пробоев.

-

Оптимизация параметров и адаптация:

- Реализовать механизм адаптивной настройки параметров EMA, динамически изменяя длины EMA в зависимости от рыночной волатильности.

- Рассмотреть использование методов машинного обучения для поиска оптимальных комбинаций параметров в разных рыночных условиях.

-

Добавление классификации рыночных условий:

- Внедрить функцию классификации рыночных условий, разделяя рынок на трендовый, боковой и другие состояния.

- Использовать различные торговые параметры или логику в зависимости от рыночной среды.

Внедрение этих направлений оптимизации повысит устойчивость и адаптивность стратегии, позволяя ей сохранять хорошую производительность в большем количестве рыночных условий.

Заключение

Стратегия количественной торговли с идентификацией тренда на основе двойных таймфреймов и EMA-сигналов представляет собой комплексную торговую систему, сочетающую идеи трендового следования и моментной торговли. Определяя общее направление тренда через дневные EMA, генерируя точные сигналы входа через часовые EMA, а также добавляя условия срабатывания по волатильности и динамический стоп-лосс, она образует относительно полный торговый каркас.

Основные преимущества стратегии заключаются в ее способности к многотаймфреймовому анализу и механизму подтверждения тренда, что эффективно отфильтровывает контртрендовые сделки и снижает количество ложных сигналов. Кроме того, простой дизайн параметров и возможность двусторонней торговли обеспечивают ей высокую практичность и адаптивность.

Однако стратегия может показывать слабые результаты на боковом рынке, а фиксированный порог волатильности и механизм стоп-лосса оставляют пространство для оптимизации. Благодаря добавлению фильтра силы тренда, динамического порога волатильности, улучшению механизма стоп-лосса и классификации рыночных условий, производительность стратегии может быть дополнительно повышена.

Для трейдеров, стремящихся сочетать общий тренд с точными точками входа, это базовая структура стратегии, заслуживающая внимания, которую можно дополнительно настроить и оптимизировать в соответствии с личным стилем торговли и особенностями рынка.

- 1