Обзор

Многостратегическая адаптивная торговая система на основе рыночных условий — это количественная торговая система, объединяющая несколько стратегий технического анализа, которая автоматически переключает торговые стратегии в зависимости от различных рыночных условий. Система включает три основные стратегии: стратегию следования за трендом (с использованием пересечения быстрой и медленной скользящих средних), импульсную стратегию (с использованием индекса относительной силы RSI для обнаружения перекупленности/перепроданности) и стратегию волатильности (с использованием полос Боллинджера для покупки вблизи нижней полосы и продажи вблизи верхней). Система динамически адаптируется к рыночной среде, выбирая наиболее подходящую стратегию для текущих рыночных условий для генерации торговых сигналов, тем самым повышая адаптивность и надежность торговой системы.

Принципы стратегии

Данная торговая система основана на трех основных торговых принципах:

-

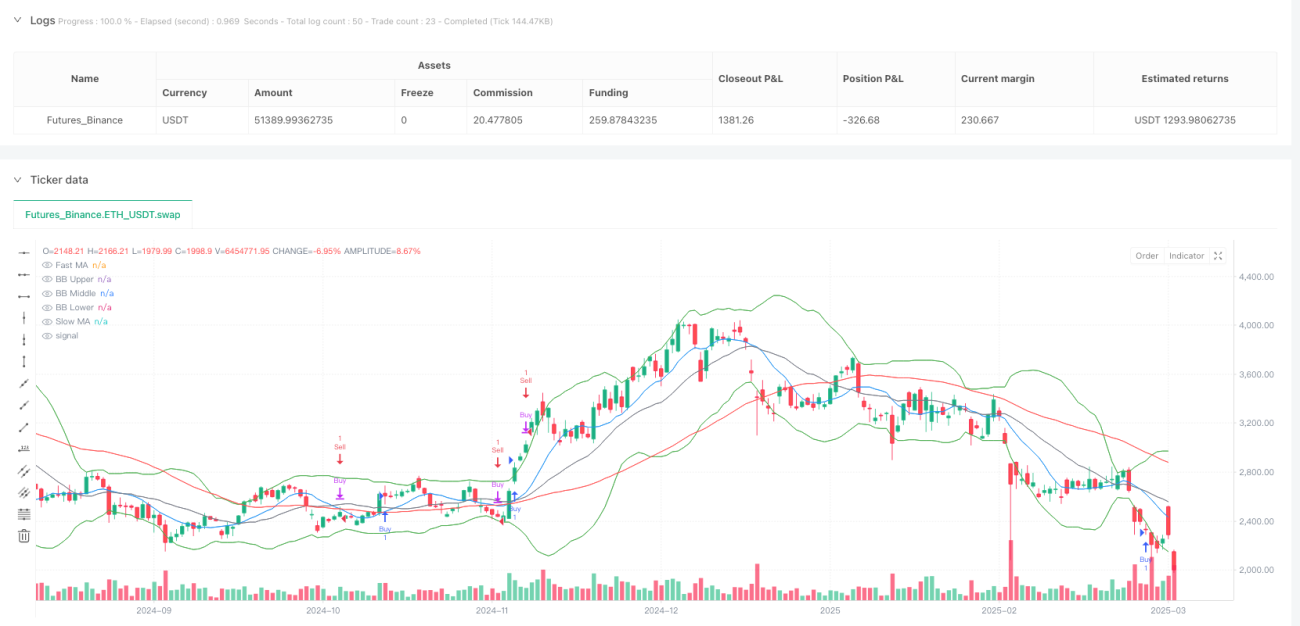

Принцип следования за трендом: Система использует 10-периодную быструю скользящую среднюю (FastMA) и 50-периодную медленную скользящую среднюю (SlowMA) для идентификации рыночного тренда. Когда быстрая MA пересекает медленную MA снизу вверх, система распознает восходящий тренд и генерирует сигнал на покупку; когда быстрая MA пересекает медленную MA сверху вниз, система распознает нисходящий тренд и генерирует сигнал на продажу. Этот метод основан на предположении о продолжении тренда и подходит для рынков с явно выраженным трендом.

-

Принцип импульсной стратегии: Система использует 14-периодный индекс относительной силы (RSI) для измерения рыночного импульса и состояний перекупленности/перепроданности. Когда RSI ниже 30, рынок считается перепроданным с потенциалом роста; когда RSI выше 70, рынок считается перекупленным с риском снижения. Система использует эти сигналы для усиления торговых решений.

-

Принцип волатильности и возврата к среднему: Система использует 20-периодные полосы Боллинджера, включая среднюю линию (SMA20), а также верхнюю и нижнюю полосы (средняя линия ± 2 стандартных отклонения). Когда цена касается нижней полосы, система считает, что цена, возможно, недооценена, и рассматривает покупку; когда цена касается верхней полосы, система считает, что цена, возможно, переоценена, и рассматривает продажу. Эта стратегия основана на предположении, что цена в конечном итоге вернется к среднему значению, и подходит для рынков с боковым движением.

Ключевое преимущество системы заключается в ее адаптивности: она не полагается исключительно на одну стратегию, а комбинирует эти стратегии в зависимости от рыночных условий. В частности:

- Сигнал на покупку генерируется одним из двух условий: условие следования за трендом (быстрая MA пересекает медленную MA снизу вверх) или условие возврата к среднему (цена ниже нижней полосы Боллинджера и RSI перепродан).

- Сигнал на продажу также генерируется одним из двух условий: условие следования за трендом (быстрая MA пересекает медленную MA сверху вниз) или условие возврата к среднему (цена выше верхней полосы Боллинджера и RSI перекуплен).

- Система также предусматривает сигнал "Сильная покупка", который генерируется при одновременном выполнении трех условий: восходящий тренд, RSI перепродан и быстрая MA пересекает медленную MA снизу вверх, что указывает на потенциально особенно сильную возможность роста.

Преимущества стратегии

-

Адаптивность за счет интеграции нескольких стратегий: Главное преимущество системы — способность автоматически переключаться между различными торговыми стратегиями в зависимости от рыночных условий. На трендовых рынках система склонна использовать стратегию следования за трендом; на рынках с боковым движением — стратегию возврата к среднему на основе полос Боллинджера и RSI. Эта адаптивность позволяет системе сохранять относительно стабильную производительность в различных рыночных условиях.

-

Механизм подтверждения сигналов: Система использует множественные индикаторы для подтверждения сигналов, что снижает вероятность ложных сигналов. Например, сигнал "Сильная покупка" требует одновременного выполнения трех условий: восходящий тренд, RSI перепродан и пересечение скользящих средних. Этот механизм множественного подтверждения эффективно снижает риск ложных прорывов.

-

Комплексный многомерный анализ рынка: Система одновременно учитывает информацию о тренде (скользящие средние), импульсе (RSI) и волатильности (полосы Боллинджера), анализируя рынок с нескольких измерений, что делает решения более всесторонними и точными.

-

Автоматизированные оповещения: Система включает три типа условий для оповещений (покупка, продажа и сильная покупка), позволяя пользователям получать сигналы в реальном времени без необходимости постоянного мониторинга рынка, что повышает эффективность торговли.

-

Визуальная система маркировки: При обнаружении сигнала "Сильная покупка" система добавляет на график заметные визуальные метки, позволяя трейдеру интуитивно идентифицировать важные торговые возможности.

Риски стратегии

-

Риск чувствительности к параметрам: Система использует фиксированные параметры (например, периоды MA 10 и 50, период RSI 14, период полос Боллинджера 20 и т.д.), которые могут быть неоптимальны для различных рыночных условий или торгуемых инструментов. Фиксированные параметры могут привести к неудовлетворительной работе системы в некоторых рыночных условиях. Решение: можно оптимизировать параметры для конкретного рынка путем бэктестинга различных комбинаций параметров или реализовать механизм адаптивной настройки параметров.

-

Риск конфликта стратегий: В определенных рыночных условиях разные стратегии могут генерировать противоречащие друг другу сигналы. Например, стратегия следования за трендом может указывать на покупку, в то время как стратегия волатильности — на продажу. Такой конфликт может привести к нерешительности системы в принятии решений. Решение: можно добавить механизм приоритизации стратегий или определять, какой стратегии следует отдавать предпочтение, на основе распознавания паттернов рыночных условий.

-

Риск чрезмерной торговли: Поскольку система объединяет несколько стратегий, может генерироваться слишком много торговых сигналов, что приводит к частым входам и выходам из рынка и увеличению транзакционных издержек. Решение: можно добавить механизм фильтрации сигналов, например, временной или силовой фильтр, чтобы выполнять только сигналы, соответствующие определенным условиям.

-

Риск переходного периода рынка: Когда рынок переходит от трендового к боковому или наоборот, система может пройти через адаптационный период, в течение которого могут генерироваться ложные сигналы. Решение: можно добавить механизм идентификации типа рынка для заблаговременного распознавания смены состояния рынка и соответствующей корректировки весов стратегий.

-

Риск отсутствия стоп-лосса: Текущая стратегия не имеет четкого механизма стоп-лосса, что может привести к значительным потерям в экстремальных рыночных условиях. Решение: можно добавить стратегию стоп-лосса на основе технических индикаторов или фиксированного процента для защиты капитала.

Направления оптимизации стратегии

-

Механизм идентификации состояния рынка: В настоящее время система хотя и адаптируется к различным рыночным условиям, но не имеет четкого механизма идентификации состояния рынка. Направление оптимизации — добавление явного распознавания типа рыночной среды, например, с использованием ADX (индекс среднего направленного движения) для определения, является ли рынок трендовым или боковым, а затем динамическая корректировка весов различных стратегий в зависимости от состояния рынка. Это позволит более точно выбирать стратегию, подходящую для текущих рыночных условий, и уменьшить количество ложных сигналов.

-

Адаптивная настройка параметров: Можно реализовать механизм адаптивной настройки параметров, автоматически оптимизируя периоды скользящих средних, пороги RSI и параметры полос Боллинджера на основе недавней рыночной производительности. Это позволит системе лучше адаптироваться к изменениям рынка и повысить ее надежность.

-

Оптимизация управления капиталом: В текущей стратегии отсутствует детальный механизм управления капиталом. Можно добавить функцию управления позицией, регулируя долю капитала на каждую сделку в зависимости от силы сигнала, рыночной волатильности или исторической производительности системы. Например, при сигнале "Сильная покупка" использовать большую долю капитала, а при обычных сигналах — меньшую.

-

Добавление временного фильтра: Можно добавить механизм временной фильтрации сделок, чтобы избегать торговли во время открытия/закрытия рынка или в периоды низкой ликвидности. Это поможет избежать неблагоприятных сделок в условиях высокой волатильности или низкой ликвидности.

-

Градация силы сигнала: Торговые сигналы можно классифицировать по силе, а не использовать простые бинарные сигналы (покупка/продажа). Например, на основе степени отклонения различных индикаторов сигналы можно разделить на три уровня: сильный, средний и слабый, а затем корректировать размер позиции в зависимости от силы сигнала.

-

Оптимизация фреймворка бэктестинга: Добавить более полные статистические показатели бэктестинга, такие как коэффициент Шарпа, максимальная просадка, процент выигрышных сделок и т.д., для более всесторонней оценки производительности стратегии и ее постоянной оптимизации.

Заключение

Многостратегическая адаптивная торговая система на основе рыночных условий представляет собой комплексное количественное торговое решение, объединяющее анализ тренда, импульса и волатильности. Ее ключевая ценность заключается в способности автоматически выбирать наиболее подходящую торговую стратегию в зависимости от различных рыночных условий, тем самым повышая адаптивность и надежность торговой системы. Система создает многомерную аналитическую рамку рынка путем интеграции таких технических индикаторов, как пересечение скользящих средних, сигналы перекупленности/перепроданности RSI и пробои полос Боллинджера.

Хотя система обладает высокой адаптивностью и механизмом подтверждения сигналов, она все еще подвержена таким рискам, как чувствительность к параметрам, конфликты стратегий и отсутствие полноценного механизма стоп-лосса. Будущие направления оптимизации должны быть сосредоточены на создании более точного механизма идентификации состояния рынка, реализации адаптивной настройки параметров, совершенствовании стратегии управления капиталом и добавлении системы градации силы сигналов. Благодаря этим оптимизациям система может еще больше повысить стабильность производительности и прибыльность в различных рыночных условиях.

В конечном итоге, эта многостратегическая адаптивная система представляет собой современную концепцию количественной торговли: не полагаться на один технический индикатор или торговую стратегию, а динамически корректировать комбинацию стратегий в соответствии с рыночными условиями, чтобы адаптироваться к постоянно меняющимся рыночным условиям. Эта адаптивность и гибкость являются ключевыми характеристиками успешной количественной торговой системы.

- 1