Торговая стратегия с сигналами тревоги на основе пересечения скользящих средних и импульса по нескольким индексам

Обзор

Это торговая стратегия, основанная на множественных экспоненциальных скользящих средних (EMA), сочетающая в себе отслеживание тренда, подтверждение импульса и систему предупреждения о волатильности. Стратегия в основном использует сигналы пересечения EMA с периодами 5, 10, 15, 20, 50 и 200 для определения направления рынка, а также включает интеллектуальные периоды охлаждения и механизмы предупреждения рисков, помогающие трейдеру открывать и закрывать позиции в подходящие моменты. Стратегия делит торговые возможности на бычьи (Call) и медвежьи (Put), применяя их соответственно на восходящем и нисходящем трендах, и оптимизирует выбор времени для сделок с помощью множества условий фильтрации.

Принцип стратегии

Основная логика стратегии строится на пересечении множественных EMA и подтверждении тренда:

-

Механизм определения тренда: Направление рынка определяется по взаимному положению 10-дневной EMA относительно 20-дневной EMA, а также по отношению цены закрытия к 50-дневной EMA. Если 10-дневная EMA находится выше 20-дневной EMA и цена закрытия выше 50-дневной EMA, тренд считается восходящим; в противном случае – нисходящим.

-

Подтверждение импульса: Стратегия использует 5-дневную EMA в качестве краткосрочного индикатора импульса. Для бычьего сигнала требуется, чтобы 5-дневная EMA была выше предыдущего периода и выше 10-дневной EMA; для медвежьего сигнала – чтобы 5-дневная EMA была ниже предыдущего периода и ниже 10-дневной EMA, тем самым обеспечивая согласованность направления сделки с краткосрочным импульсом.

-

Интеллектуальные правила входа и выхода:

- Бычий сигнал (Call): Открытие позиции при подтверждении восходящего тренда и положительном краткосрочном импульсе; закрытие позиции при падении цены ниже 15-дневной EMA.

- Медвежий сигнал (Put): Открытие позиции при подтверждении нисходящего тренда и отрицательном краткосрочном импульсе; закрытие позиции при росте цены выше 15-дневной EMA.

-

Механизм периода охлаждения: Стратегия предусматривает гибкую настройку периода охлаждения (по умолчанию 2 периода), предотвращающую частую торговлю сразу после закрытия позиции. Пользователь может корректировать этот параметр в зависимости от характеристик рынка.

-

Система предупреждения рисков: Рассчитывается скорость изменения процентной разницы между 5-дневной EMA и 10-дневной EMA. Когда последняя скорость изменения превышает среднюю скорость изменения за предыдущие 5 периодов в 2,5 раза, и текущая разница меньше предыдущей, генерируется сигнал предупреждения, указывающий на потенциальные аномальные колебания рынка. При желании можно автоматически закрывать позицию для снижения риска.

Преимущества стратегии

-

Многоуровневое подтверждение тренда: Благодаря перекрестной проверке на нескольких EMA снижается количество ложных пробоев, повышается надежность сделок. Стратегия объединяет краткосрочные (5, 10 дней), среднесрочные (15, 20 дней) и долгосрочные (50, 200 дней) скользящие средние, всесторонне оценивая состояние рыночного тренда.

-

Динамическая адаптивность: Стратегия автоматически меняет направление торговли в зависимости от изменения рыночного тренда, находя бычьи возможности на растущем рынке и медвежьи – на падающем, что обеспечивает хорошую адаптацию к рынку.

-

Развитая система управления рисками: Система предупреждений способна обнаруживать аномальные колебания рынка, своевременно подавать сигналы тревоги и опционально автоматически закрывать позиции, эффективно контролируя риск просадки. Механизм периода охлаждения предотвращает чрезмерную торговлю, снижая транзакционные издержки и риск эмоциональных решений.

-

Настраиваемость параметров: Стратегия предлагает широкий набор настраиваемых параметров, позволяющих пользователю корректировать периоды EMA, длительность периода охлаждения, чувствительность предупреждений и другие ключевые параметры в зависимости от рыночных условий и личных предпочтений по риску.

-

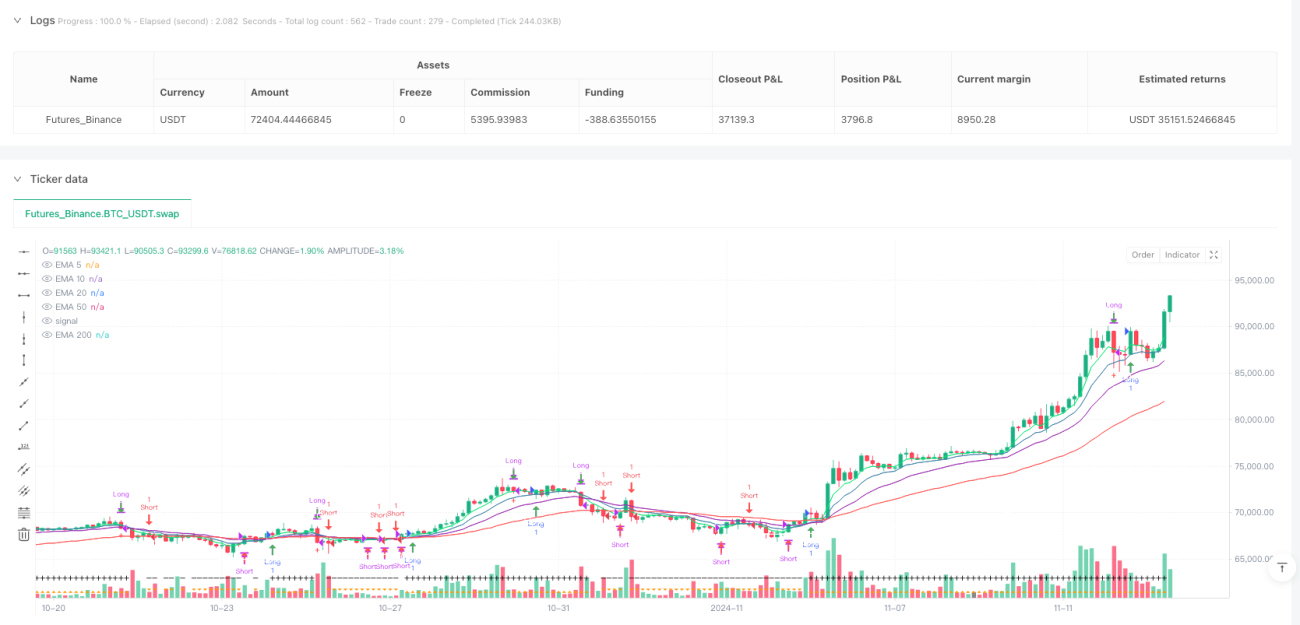

Визуализация торговых сигналов: Сигналы четко обозначаются с помощью фигур и цветов: зеленые стрелки указывают на бычий сигнал, красные – на медвежий, а треугольники внизу показывают текущее направление тренда, делая торговые решения наглядными и понятными.

Риски стратегии

-

Запаздывание скользящих средних: Скользящие средние по своей природе являются запаздывающими индикаторами. На боковом рынке или при быстром развороте тренда сигналы входа и выхода могут запаздывать, что приводит к потенциальным убыткам. Для снижения этого риска можно рассмотреть введение опережающих индикаторов в качестве дополнительного подтверждения.

-

Риск ложных пробоев: Несмотря на использование множественных пересечений EMA и подтверждения импульса для уменьшения ложных сигналов, в фазах консолидации рынка все еще возможны ошибочные сигналы из-за частых пересечений. Рекомендуется соблюдать осторожность на рынках с низкой волатильностью или корректировать параметры.

-

Риск резких колебаний: При значительных движениях рынка система предупреждений может не успеть отреагировать на внезапные изменения цен. Можно добавить индикаторы волатильности, такие как ATR (средний истинный диапазон), и установить динамические стоп-лоссы для дополнительной защиты.

-

Ловушка оптимизации параметров: Чрезмерная оптимизация параметров может привести к отличным результатам на исторических данных, но к неудаче на будущем рынке. Рекомендуется проверять робастность параметров с помощью пошаговой оптимизации и тестирования на данных вне выборки.

-

Риск смены долгосрочного тренда: Стратегия может генерировать серию убыточных сигналов в начале смены долгосрочного тренда. Можно рассмотреть увеличение веса долгосрочных индикаторов, таких как 200-дневная EMA, или уменьшение размера позиции при неопределенности тренда.

Направления оптимизации стратегии

-

Адаптивная настройка параметров: В текущей стратегии используются фиксированные периоды EMA. Можно ввести адаптивный механизм, динамически изменяющий длину EMA в зависимости от волатильности рынка. Например, на высоковолатильных рынках использовать более длинные EMA для снижения шума, а на низковолатильных – более короткие для повышения чувствительности.

-

Мультитаймфреймовый анализ: Добавление подтверждения тренда на более высоких таймфреймах (например, открытие бычьих позиций только при восходящем тренде на дневном и 4-часовом графиках) может значительно повысить процент выигрышных сделок.

-

Оптимизация стоп-лосса: В настоящее условие закрытия позиции (15-дневная EMA) является простым. Можно внедрить динамические стоп-лоссы, такие как стоп на основе ATR или трейлинг-стоп, чтобы сохранять прибыль и ограничивать максимальный убыток по одной сделке.

-

Интеграция управления капиталом: Добавление риск-ориентированного расчета размера позиции, динамическое определение доли капитала на сделку в зависимости от волатильности рынка и силы сигнала, для оптимизации общего соотношения риска и доходности.

-

Дополнение индикаторами настроения: Включение объема торгов, VWAP (средневзвешенная по объему цена) или индикаторов широты рынка может повысить надежность подтверждения тренда, особенно вблизи значительных уровней поддержки и сопротивления.

-

Оптимизация с помощью машинного обучения: Использование методов машинного обучения для классификации и фильтрации сигналов, выявление характеристик сред с высокой вероятностью успешных сделок и избегание торговли в неблагоприятных условиях – это может значительно улучшить общую производительность стратегии.

Заключение

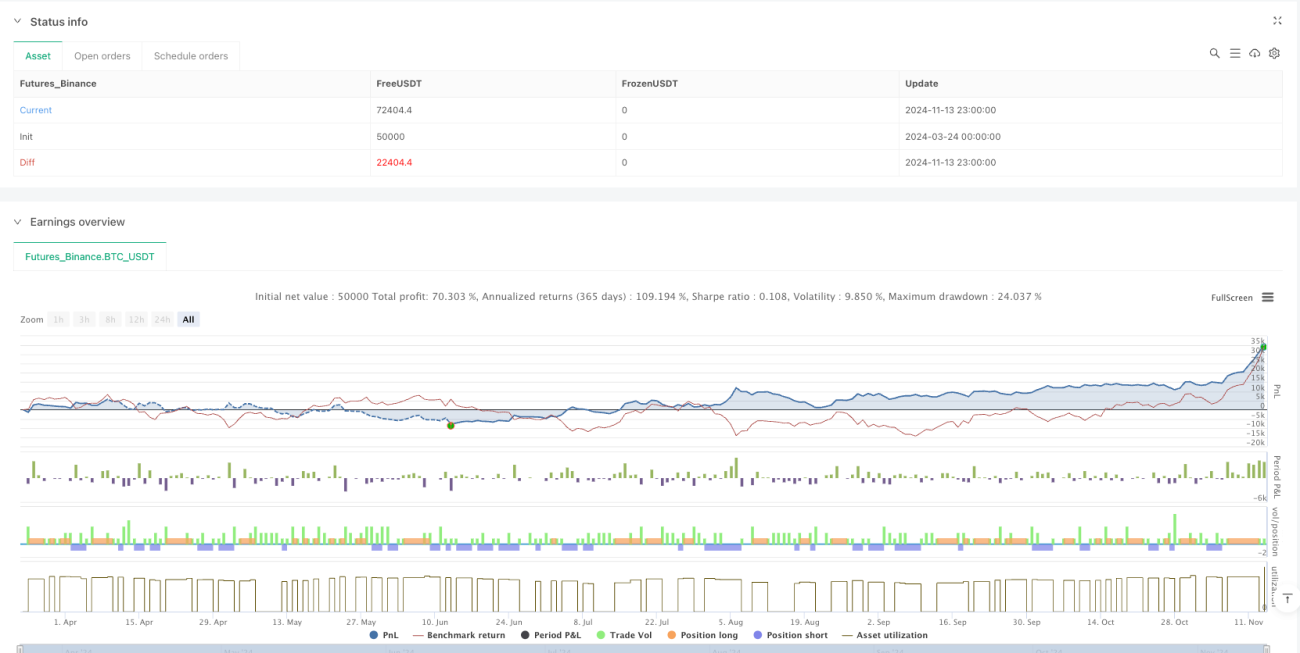

Стратегия на основе множественных пересечений EMA с подтверждением импульса и предупреждением о рисках представляет собой хорошо структурированную систему количественной торговли. Благодаря многоуровневым сигналам пересечения EMA, подтверждению импульса, механизму периода охлаждения и системе предупреждения рисков, она создает всеобъемлющую структуру для принятия торговых решений. Стратегия показывает отличные результаты на трендовых рынках, одновременно обладая защитными механизмами для реагирования на аномальные рыночные колебания.

Главные преимущества стратегии – это всесторонний механизм определения тренда и развитая система контроля рисков, позволяющие ей стабильно работать в различных рыночных условиях. Однако, как система, основанная на скользящих средних, она по-прежнему сталкивается с присущими ей рисками запаздывания и ложных пробоев.

Будущая оптимизация может быть сосредоточена на адаптации параметров, мультитаймфреймовом анализе, динамических стоп-лоссах и управлении рисками, что позволит еще больше повысить робастность и адаптивность стратегии. Внедрение методов машинного обучения и рыночных индикаторов настроения может обеспечить качественный скачок в производительности, сохраняя конкурентоспособность в любых рыночных условиях.

/*backtest

start: 2024-03-24 00:00:00

end: 2024-11-14 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title='GRIM309 CallPut Strategy', shorttitle='CallsPuts Strategy', overlay=true, initial_capital=500, commission_value=0.1)

// Input parameters for EMAs- 1