Стратегия пробоя с адаптивной волатильностью Black-Scholes и оптимизация динамического порога

Обзор

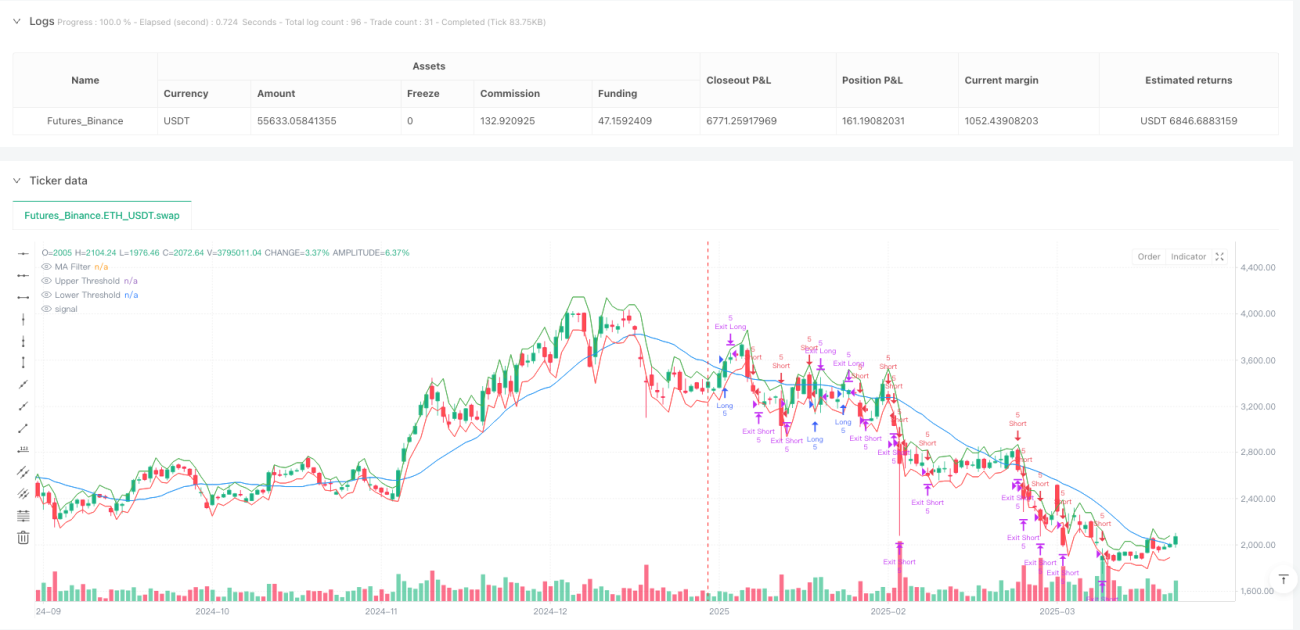

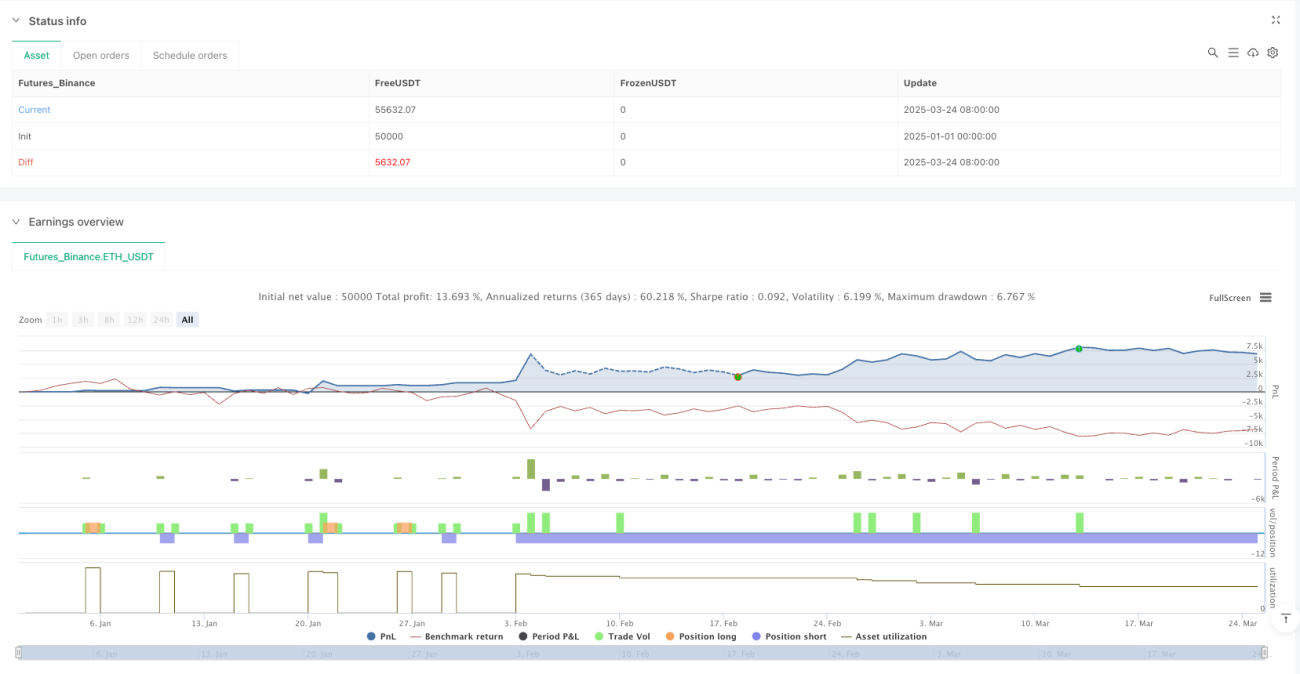

Стратегия прорыва с адаптацией волатильности на основе модели Блэка-Шоулза и оптимизацией динамического порога представляет собой продвинутую количественную торговую систему, основанную на теории ценообразования опционов. Суть стратегии заключается в использовании модели Блэка-Шоулза для расчета ожидаемой рыночной волатильности и преобразовании ее в динамические ценовые пороги, что позволяет улавливать моменты ценовых прорывов. Система оценивает волатильность путем вычисления стандартного отклонения логарифмической доходности, корректируя ее в зависимости от различных временных рамок для прогнозирования ожидаемого ценового диапазона одной свечи. Когда цена закрытия пробивает эти динамические пороги, система автоматически открывает позицию, применяя фильтр на основе скользящей средней для подтверждения направления тренда, а также использует интеллектуальный стоп-лосс и трейлинг-тейк-профит для управления рисками. Стратегия демонстрирует коэффициент прибыли/убытка 1,818 при сохранении примерно 80% выигрышных сделок, что свидетельствует о ее выдающейся способности улавливать рыночные прорывы.

Принцип стратегии

Основной принцип данной стратегии основан на теории рыночной волатильности и случайного блуждания. Логика исполнения выглядит следующим образом:

-

Расчет волатильности: Сначала система вычисляет логарифмическую доходность (logReturn) и на основе заданного периода ретроспективы (volLookback) рассчитывает ее стандартное отклонение. Затем волатильность приводится к годовому значению путем умножения на коэффициент (квадратный корень из periodsPerYear). Ключевой код:

volatility = ta.stdev(logReturn, volLookback) * math.sqrt(periodsPerYear). -

Расчет ожидаемого движения: Согласно принципам модели Блэка-Шоулза, система рассчитывает ожидаемое ценовое движение за один временной период. Формула: предыдущая цена закрытия × волатильность × √(1 / количество периодов в году). Реализация в коде:

expectedMove = close[1] * volatility * math.sqrt(1.0 / periodsPerYear). -

Установка динамических порогов: На основе ожидаемого движения система устанавливает верхний и нижний пороги относительно предыдущей цены закрытия:

upperThreshold = close[1] + expectedMoveиlowerThreshold = close[1] - expectedMove. -

Генерация и исполнение сигналов:

- Когда цена закрытия пробивает верхний порог и выполняется условие фильтра скользящей средней, система генерирует сигнал на покупку (лонг).

- Когда цена закрытия пробивает нижний порог и выполняется условие фильтра скользящей средней, система генерирует сигнал на продажу (шорт).

- Сигнал исполняется только после подтверждения свечи, чтобы избежать ошибки опережающего взгляда (look-ahead bias).

-

Механизм выхода: Система поддерживает два типа стоп-стратегий:

- Фиксированный стоп-лосс / тейк-профит: задается в процентах от цены входа.

- Трейлинг-стоп: устанавливается как кратное ожидаемому движению, динамически корректирует уровень стопа, защищая уже полученную прибыль.

Инновация стратегии заключается в применении теории ценообразования опционов к прорывной торговле, что позволяет автоматически адаптировать пороги входа на основе собственных колебаний рынка, повышая качество сигналов.

Преимущества стратегии

Глубокий анализ кода стратегии позволяет выделить следующие значительные преимущества:

-

Высокая адаптивность: Стратегия использует собственную рыночную волатильность для расчета ожидаемого движения, а не фиксированные параметры. Это означает, что пороги автоматически корректируются в зависимости от рыночных условий: расширяются в периоды высокой волатильности и сужаются в периоды низкой, что позволяет стратегии адаптироваться к различным рыночным средам.

-

Солидная теоретическая база: Использование математических принципов модели Блэка-Шоулза для расчета ожидаемого движения обеспечивает более надежную статистическую основу по сравнению с чисто эмпирическими параметрами, делая прогнозы более научно обоснованными.

-

Отсутствие опережающего взгляда: В коде явно используется

barstate.isconfirmed, чтобы гарантировать исполнение сделок только после завершения свечи, а также данные предыдущей свечи для расчета порогов, что позволяет избежать распространенной проблемы смещения при бэктестинге. -

Надежное управление рисками: Предусматривает гибкие опции контроля риска, включая фиксированный стоп-лосс/тейк-профит и трейлинг-стоп, основанный на рыночной волатильности, которые можно адаптировать под предпочтения трейдера по риску.

-

Учет торговых издержек: Стратегия включает настройку комиссии за сделки

commission_value=0.12, что приближает результаты бэктестинга к реальным торговым условиям. -

Механизм подтверждения тренда: Опциональный фильтр скользящей средней помогает подтвердить общее направление рынка, уменьшая количество контртрендовых сделок и повышая качество сигналов.

-

Нормативное управление капиталом: Используется фиксированное количество контрактов (5) для торговли, что упрощает правила и облегчает исполнение системы.

-

Эффективные показатели производительности: Примерно 80% выигрышных сделок и коэффициент прибыли/убытка 1,818 свидетельствуют о выдающейся способности стратегии улавливать эффективные прорывы.

Риски стратегии

Несмотря на продуманный дизайн, стратегия имеет следующие потенциальные риски и проблемы:

-

Риск ложных прорывов: На рынке часто наблюдаются кратковременные пробои с последующим быстрым возвратом, что может приводить к ошибочным сигналам. Решение: добавить механизм подтверждения, например, требование удержания прорыва в течение определенного времени или использование объемного подтверждения.

-

Риск переоптимизации параметров: Чрезмерная оптимизация параметров (например, периода расчета волатильности или длины скользящей средней) может привести к переобучению и ухудшению результатов в будущем. Решение: использовать пошаговую оптимизацию и кросс-периодную верификацию для выбора устойчивых параметров.

-

Риск высокочастотной торговли: Работа на малых временных интервалах (например, 1 минута) может генерировать слишком много сигналов, увеличивая торговые издержки. Решение: добавить фильтры сигналов или увеличить временной период для снижения частоты сделок.

-

Экстремальные рыночные риски: В условиях экстремальной волатильности расчет ожидаемого движения может быть неточным, а стоп-лосс может быть пробит гэпом. Решение: установить максимальный предел волатильности и дополнительные лимиты риска.

-

Риск ликвидности: Фиксированное количество контрактов может привести к проскальзыванию на низколиквидных рынках. Решение: динамически корректировать объем торгов в зависимости от объема.

-

Зависимость от системы: Требуется стабильный источник данных и система исполнения; технические сбои могут привести к перебоям в торговле. Решение: настроить резервные системы и механизм ручного мониторинга.

-

Риск раскрытия стратегии: По мере того как все больше трейдеров используют подобные стратегии, их эффективность может снижаться. Решение: регулярно оценивать производительность стратегии и корректировать ее в соответствии с изменениями рынка.

Направления оптимизации стратегии

На основе анализа кода можно рассмотреть следующие направления оптимизации:

-

Адаптивный расчет волатильности: В текущей стратегии используется фиксированный период ретроспективы (volLookback). Можно реализовать адаптивный расчет волатильности, например, сокращать период при высокой волатильности и увеличивать при низкой, или использовать модель GARCH для более точного прогнозирования волатильности. Это позволит лучше адаптироваться к изменениям рыночного состояния.

-

Многотаймфреймовый анализ: Добавить подтверждение тренда на более высоком временном интервале, например, при генерации сигнала на покупку на текущем таймфрейме проверять, находится ли более высокий таймфрейм в восходящем тренде. Это снизит количество контртрендовых сделок и повысит процент выигрышей.

-

Динамическое управление позицией: Заменить фиксированное количество контрактов (longQty=5, shortQty=5) на динамический расчет, основанный на размере счета, рыночной волатильности и ожидаемом риске. Это повысит эффективность использования капитала и улучшит доходность с поправкой на риск.

-

Улучшение с помощью машинного обучения: Внедрить алгоритмы машинного обучения для прогнозирования того, какие прорывы с большей вероятностью сохранятся, вместо простого пересечения порогов. Это снизит убытки от ложных прорывов.

-

Учет скошенности волатильности: Включить фактор скошенности волатильности в расчет ожидаемого движения, устанавливая разные пороги для роста и падения, поскольку рынок обычно более волатилен при снижении. Реализовать это можно путем отдельного расчета восходящей и нисходящей волатильности.

-

Оптимизация времени входа: Текущая стратегия исполняет сделки после подтверждения свечи, что может привести к упущению лучшего момента входа. Рассмотреть возможность добавления механизма подтверждения прорыва внутри свечи для немедленного входа при выполнении определенных условий.

-

Объединение с другими техническими индикаторами: Комбинировать с RSI, объемом, индексом денежного потока и другими индикаторами для создания мультифакторной системы подтверждения. Это повысит качество сигналов и уменьшит количество ложных прорывов.

-

Оптимизация стоп-стратегии: Реализовать более интеллектуальную логику стопа, например, установку стопа на основе уровней поддержки/сопротивления или динамическую корректировку расстояния трейлинг-стопа в зависимости от рыночной волатильности.

Заключение

Стратегия прорыва с адаптацией волатильности на основе модели Блэка-Шоулза и оптимизацией динамического порога представляет собой глубокое сочетание теории и практики в количественной торговле. Данная стратегия применяет математические модели из теории ценообразования опционов для расчета ожидаемого движения рынка и преобразует их в динамические пороги прорыва, эффективно улавливая рыночные возможности.

Ключевое преимущество стратегии заключается в ее адаптивности и теоретической базе, что позволяет ей стабильно работать в различных рыночных условиях. Кроме того, совершенный механизм управления рисками и система подтверждения тренда дополнительно повышают надежность стратегии. Однако трейдерам необходимо помнить о рисках ложных прорывов и переоптимизации параметров.

Будущие направления оптимизации могут включать адаптивный расчет волатильности, многотаймфреймовый анализ, динамическое управление позициями и улучшение с помощью машинного обучения. Благодаря постоянному совершенствованию данная стратегия способна обеспечивать более стабильную доходность в различных рыночных условиях.

В целом, это профессиональная количественная стратегия, построенная на прочной теоретической основе, подходящая для трейдеров, имеющих определенное понимание статистики и финансовых рынков. При правильной реализации и постоянной оптимизации она может принести значительную ценность инвестиционному портфелю.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Black-Scholes Expected Breakout Enhanced Bias-Free", overlay=true, initial_capital=15000, currency=currency.USD, pyramiding=5, calc_on_order_fills=false, calc_on_every_tick=false, commission_type=strategy.commission.cash_per_contract, commission_value=0.12)

// User Inputs- 1