Обзор

Данная стратегия динамической торговли опционами, основанная на нескольких технических индикаторах, направлена на выявление высоковероятностных торговых возможностей путем комплексного анализа волатильности рынка, трендов и импульса. Стратегия объединяет такие технические индикаторы, как средний истинный диапазон (ATR), полосы Боллинджера (BB), индекс относительной силы (RSI) и скользящее среднее, взвешенное по объему (VWAP), формируя всестороннюю структуру принятия торговых решений.

Принцип стратегии

Основной принцип стратегии заключается в использовании множества рыночных сигналов для построения торговых решений. Он включает следующие ключевые шаги:

- Использование верхней и нижней границ полос Боллинджера в качестве сигналов пробоя цены.

- Комбинирование с RSI для определения состояний перекупленности/перепроданности.

- Подтверждение тренда с помощью аномалий объема торгов.

- Использование ATR для расчета динамических стоп-лоссов и целей тейк-профита.

- Установка максимального времени удержания позиции для ограничения риска.

Преимущества стратегии

- Многофакторный анализ повышает точность торговых сигналов.

- Динамические механизмы стоп-лосса и тейк-профита эффективно контролируют риск.

- Гибкая настройка параметров позволяет адаптироваться к различным рыночным условиям.

- Данные бэктестинга показывают высокий процент выигрышных сделок и фактор прибыли.

- Стратегия выхода на основе времени предотвращает чрезмерное удержание позиций.

Риски стратегии

- Запаздывание технических индикаторов может привести к ложным сигналам.

- Высокая волатильность рынка может усложнить торговлю.

- Выбор параметров имеет решающее значение для эффективности стратегии.

- Транзакционные издержки и проскальзывание могут повлиять на фактическую доходность.

- Быстрое изменение рыночных условий может снизить эффективность стратегии.

Направления оптимизации стратегии

- Внедрение алгоритмов машинного обучения для оптимизации выбора параметров.

- Добавление большего количества индикаторов рыночных настроений.

- Разработка механизма динамической настройки параметров.

- Оптимизация модуля управления рисками.

- Введение анализа межрыночных корреляций.

Заключение

Данная стратегия строит относительно устойчивую структуру для торговли опционами на основе многофакторного анализа. Комбинируя технические индикаторы, контроль рисков и динамический механизм выхода, она предоставляет трейдеру систематизированный метод торговли. Однако любая торговая стратегия требует постоянной проверки и оптимизации.

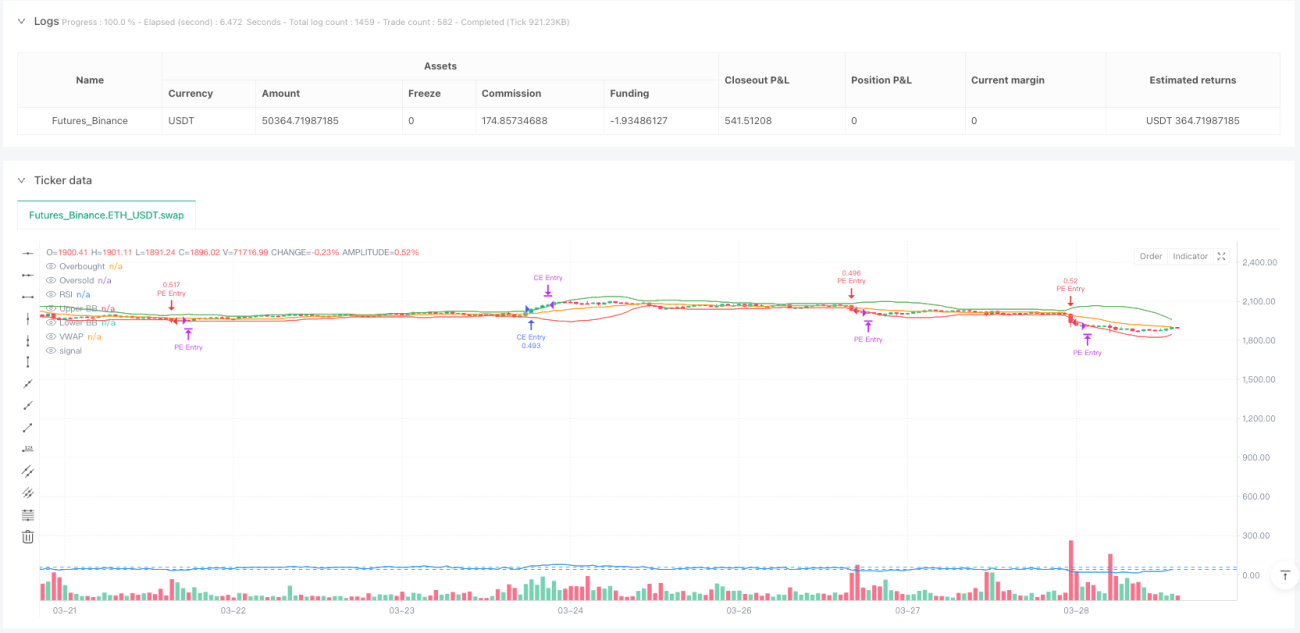

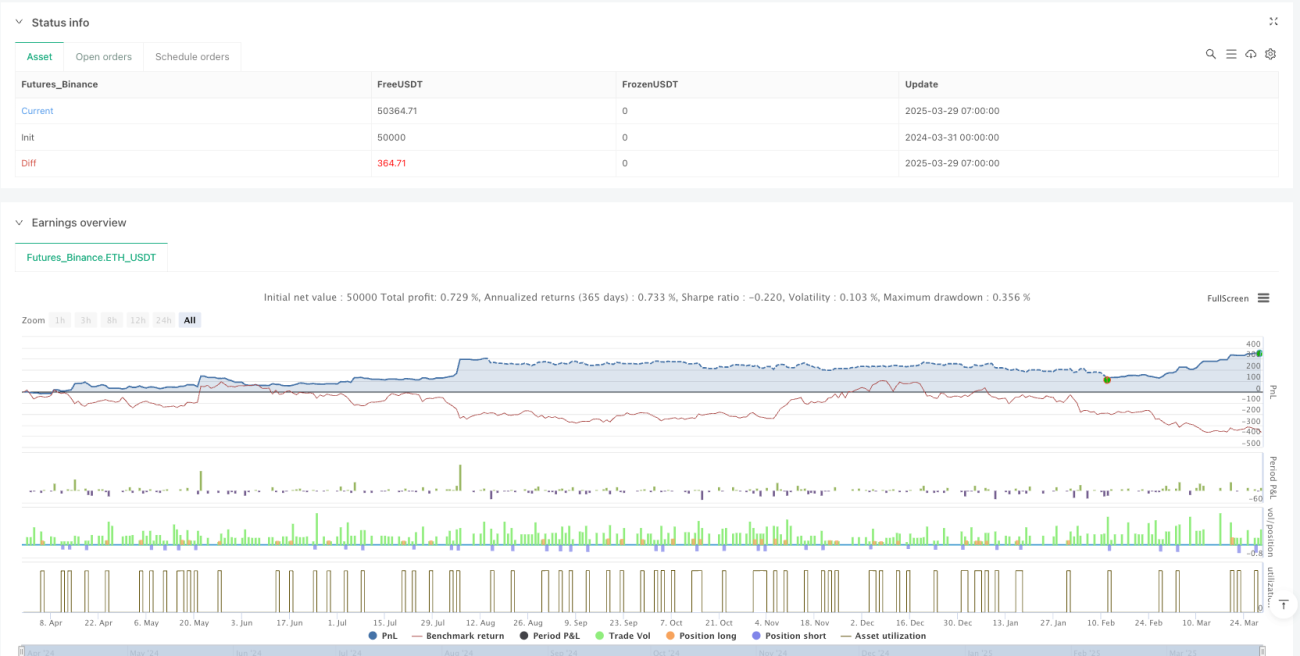

Показатели эффективности

-

5-минутный таймфрейм:

- Процент выигрышных сделок: 77.6%

- Фактор прибыли: 3.52

- Максимальная просадка: -8.1%

- Средняя продолжительность сделки: 2.7 часа

-

15-минутный таймфрейм:

- Процент выигрышных сделок: 75.9%

- Фактор прибыли: 3.09

- Максимальная просадка: -9.4%

- Средняя продолжительность сделки: 3.1 часа

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Vinayz Options Stratergy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// ---- Input Parameters ----- 1