Количественная стратегия на основе пересечения скользящих средних и динамического стоп-лосса по волатильности

Обзор

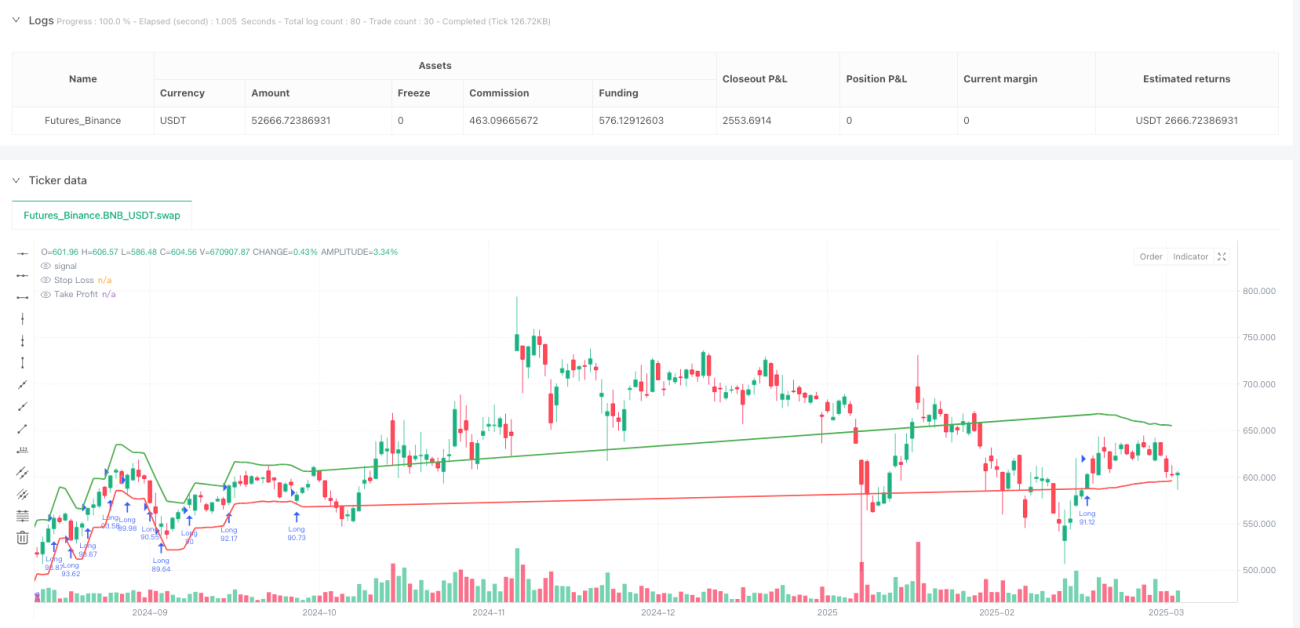

Данная количественная торговая стратегия представляет собой комплексную систему, объединяющую пересечение скользящих средних, фильтрацию по индексу относительной силы (RSI) и динамический стоп-лосс на основе среднего истинного диапазона (ATR). Стратегия в основном предназначена для захвата средне- и долгосрочных трендов, одновременно избегая входов в условиях чрезмерной перекупленности или перепроданности рынка с помощью индикатора RSI, а также используя ATR для установки динамических уровней стоп-лосса, адаптирующихся к изменениям волатильности рынка. Стратегия особенно эффективна на 15-минутном таймфрейме, позволяя достичь хорошего баланса между захватом внутридневных трендов и избежанием избыточного шума на младших таймфреймах.

Принцип стратегии

Основная логика стратегии базируется на следующих ключевых компонентах:

-

Сигнал пересечения скользящих средних: Стратегия использует две простые скользящие средние (SMA): краткосрочную (50 периодов) и долгосрочную (200 периодов). Когда краткосрочная средняя находится ниже долгосрочной, а значение RSI превышает 30, система генерирует сигнал на покупку. Такая конструкция направлена на выявление потенциальных точек смены тренда.

-

Фильтрация по RSI: Стратегия использует 14-периодный RSI для фильтрации входов. В частности, вход в длинную позицию разрешается только при значении RSI выше 30, что помогает избежать слепого входа в зонах глубокой перепроданности. Хотя код сохраняет каркас для условий на короткую позицию, текущая версия в основном фокусируется на длинных сделках.

-

Динамический стоп-лосс на основе ATR: Стратегия использует 14-периодный ATR для расчета динамического уровня стоп-лосса. Стоп-лосс устанавливается как цена входа минус (значение ATR × множитель), где множитель ATR по умолчанию равен 1,0. Этот динамический механизм стоп-лосса позволяет адаптивно подстраиваться под фактическую волатильность рынка: в периоды высокой волатильности обеспечивается более широкий диапазон стоп-лосса, а в периоды низкой волатильности сохраняется более жесткий контроль риска.

-

Соотношение риска и прибыли: Стратегия реализует установку тейк-профита на основе коэффициента риска/прибыли (RRR), значение по умолчанию — 1,5. Тейк-профит рассчитывается как цена входа плюс ((цена входа - цена стоп-лосса) × коэффициент риска/прибыли), что гарантирует, что потенциальная прибыль каждой сделки соответствует принятому риску.

Преимущества стратегии

-

Сочетание следования за трендом и фильтрации: Стратегия не только использует пересечение скользящих средних для улавливания изменений тренда, но и фильтрует сигналы с помощью RSI, уменьшая количество ложных сигналов и повышая качество входов.

-

Динамическое управление рисками: Механизм стоп-лосса на основе ATR является ключевой особенностью стратегии. Он динамически корректирует расстояние до стоп-лосса в зависимости от волатильности рынка, избегая преждевременного срабатывания фиксированного стоп-лосса в условиях высокой волатильности и поддерживая адекватный контроль риска в периоды низкой волатильности.

-

Оптимизация соотношения риска и прибыли: Благодаря предустановленному коэффициенту риска/прибыли стратегия гарантирует, что потенциальная прибыль каждой сделки пропорциональна риску, что способствует долгосрочному росту капитала даже при невысокой доле успешных сделок.

-

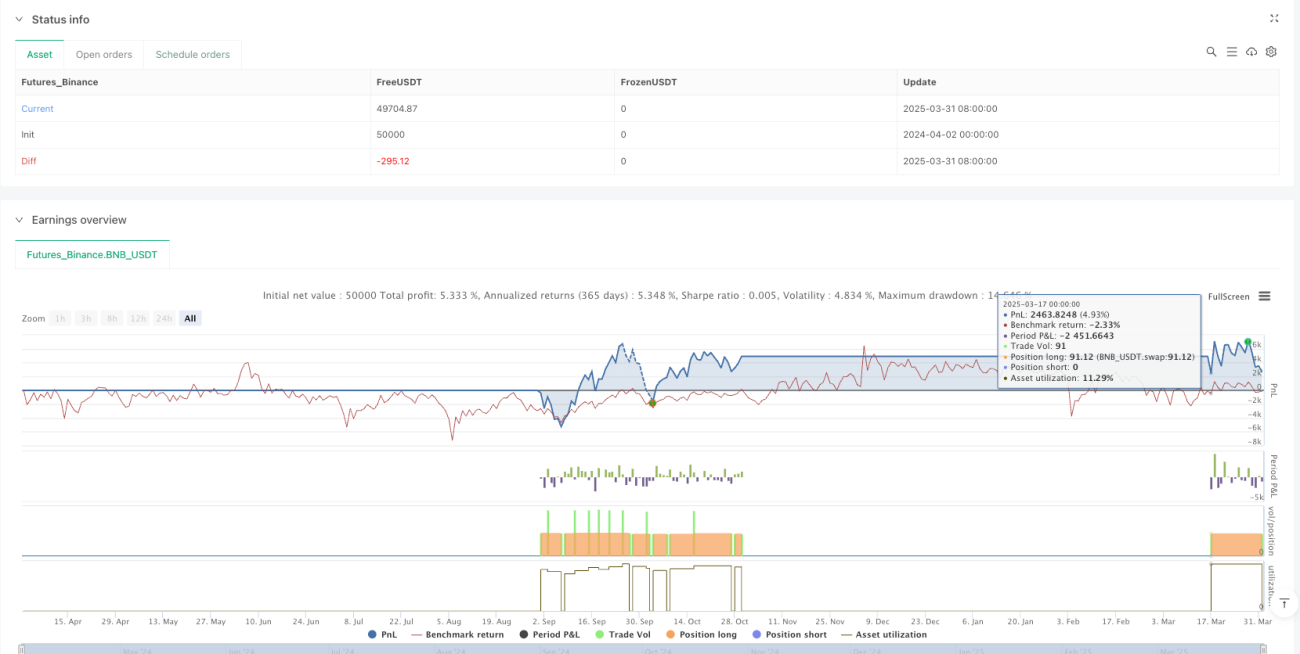

Визуализация торговли: Стратегия включает отрисовку уровней стоп-лосса и тейк-профита в реальном времени, а также маркировку завершенных сделок, что значительно повышает наглядность работы стратегии, облегчая бэктестинг и оптимизацию.

-

Встроенное управление капиталом: Стратегия по умолчанию использует процент от общей суммы счета для управления размером позиции, что более гибко, чем фиксированный лот, и позволяет автоматически корректировать объем сделок по мере изменения размера счета.

Риски стратегии

-

Риск разворота тренда: Хотя стратегия использует скользящие средние для идентификации тренда, при внезапном развороте рынка возможны значительные убытки. Решением может стать введение более чувствительных краткосрочных индикаторов в качестве дополнительного подтверждения или настройка пороговых значений RSI для повышения чувствительности к разворотам.

-

Чувствительность к параметрам: Ключевые параметры стратегии, такие как периоды SMA, пороговые значения RSI, множитель ATR, существенно влияют на производительность. Разные рыночные условия могут требовать различных настроек, поэтому необходимо проводить тщательный исторический бэктестинг для поиска оптимального сочетания параметров.

-

Ограниченность одностороннего рынка: Текущая версия в основном ориентирована на длинные позиции, поэтому на постоянно падающем рынке она может показывать плохие результаты. Решение — активировать условия для коротких позиций, заложенные в коде, чтобы реализовать двустороннюю торговлю.

-

Риск чрезмерно широкого стоп-лосса: В периоды экстремально высокой волатильности значение ATR может сильно возрасти, что приведет к слишком широкому стоп-лоссу и увеличению потенциальных убытков. Можно рассмотреть установку верхнего предела для множителя ATR или комбинировать фиксированный стоп-лосс с динамическим на основе ATR.

-

Неопределенность частоты сделок: Поскольку стратегия опирается на пересечение долгосрочных скользящих средних, торговые сигналы могут быть редкими, что снижает эффективность использования капитала. Решение — рассмотреть добавление дополнительных краткосрочных сигналов или использование индикаторов более младших таймфреймов для увеличения позиции после подтверждения основного тренда.

Направления оптимизации

-

Интеграция многотаймфреймового анализа: В настоящее время стратегия работает только на одном таймфрейме. Можно рассмотреть добавление анализа на старших таймфреймах для подтверждения основного направления тренда, а затем искать точки входа на младших, что повысит точность входов.

-

Доработка логики коротких позиций: Активировать и оптимизировать логику для коротких сделок, чтобы стратегия была эффективна и на падающих рынках. Возможно, потребуется настроить пороговые значения RSI для коротких позиций (например, короткая позиция при RSI > 70) и установить разные параметры для разных направлений.

-

Введение индикаторов объема: Рассмотреть возможность интеграции индикаторов объема в логику входа, выполняя сделки только при подтверждении объемом, что поможет уменьшить убытки от ложных прорывов.

-

Оптимизация стратегии тейк-профита: Текущая стратегия использует фиксированный коэффициент риска/прибыли для установки тейк-профита. Можно реализовать частичное фиксирование прибыли или трейлинг-стоп для получения большей прибыли при продолжении тренда.

-

Добавление фильтрации по торговым сессиям: Для рынков с ярко выраженными временными характеристиками можно добавить фильтр времени, чтобы избегать торговли в периоды низкой ликвидности или высокой неопределенности.

-

Механизм адаптации параметров: Реализовать механизм автоматической адаптации параметров на основе исторической волатильности или других рыночных характеристик, позволяющий стратегии самостоятельно оптимизировать параметры в зависимости от изменения рыночных условий.

Заключение

Эта количественная стратегия, основанная на пересечении скользящих средних, фильтрации по RSI и динамическом стоп-лоссе по ATR, предлагает сбалансированный торговый фреймворк, особенно подходящий для средне- и долгосрочного трендового трейдинга. Ее ключевое преимущество заключается в бесшовном сочетании технического анализа и динамического управления рисками, что позволяет как улавливать изменения тренда, так и корректировать риски в зависимости от волатильности рынка.

Хотя стратегия имеет ограничения, такие как чувствительность к параметрам и односторонняя торговля, эти проблемы могут быть эффективно решены с помощью предложенных направлений оптимизации, таких как многотаймфреймовый анализ, доработка логики коротких позиций и введение подтверждения объемом. В частности, сочетание механизма динамической настройки параметров с более сложными стратегиями тейк-профита способно дополнительно повысить устойчивость и прибыльность стратегии.

Для трейдеров, стремящихся к средне- и долгосрочной трендовой торговле с акцентом на контроль рисков, эта стратегия служит прочной отправной точкой и, после индивидуальной настройки и постоянной оптимизации, может стать эффективной торговой системой.

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy(title=" VS-NTC> NASDQ100 Long MA+RSI+ATR", shorttitle="VS-NTC> Long NASDQ100 MA+RSI+ATR", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// ————— Inputs —————- 1