20 скользящих средних трендовых прорывов количественная торговая стратегия

Обзор

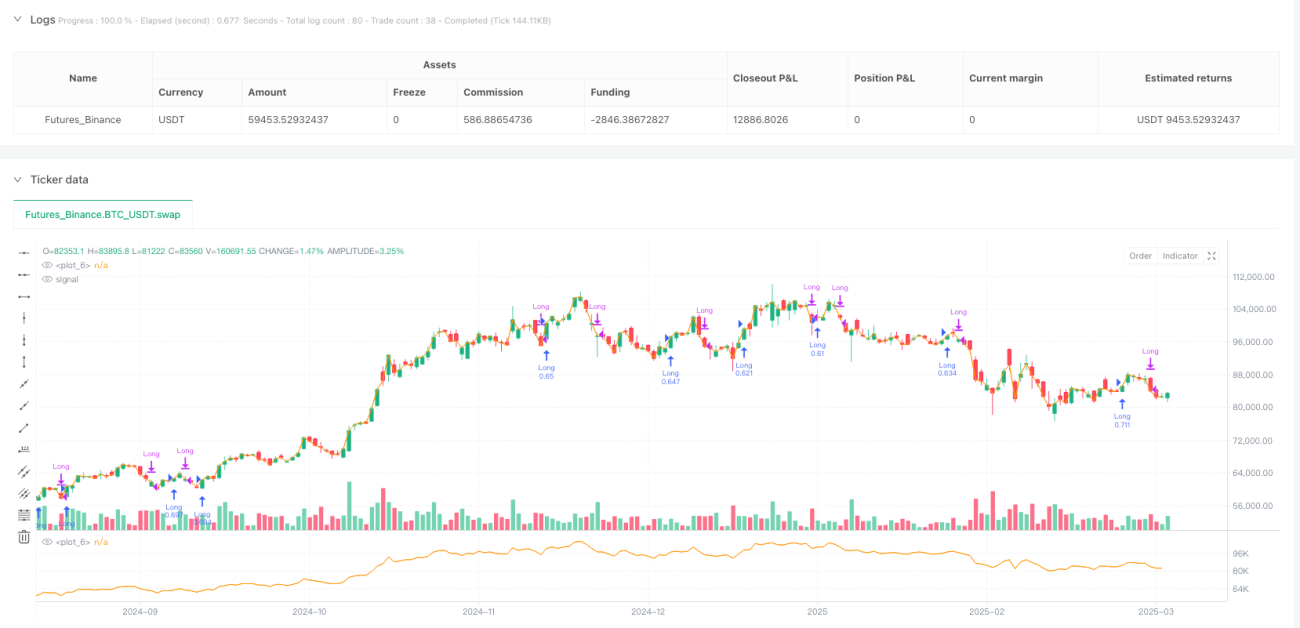

Стратегия является системой торговли, которая отслеживает тренды, основанные на 20-дневных скользящих средних показателях (EMA). Основная идея заключается в том, чтобы захватить многоочередные трендовые возможности, когда цена пробивает 20-дневную среднюю линию выше, и выходить из позиции, когда цена падает ниже средней линии.

Стратегический принцип

Основные принципы этой стратегии основаны на равнолинейной теории в техническом анализе, конкретная логика реализации следующая:

- Вычисление 20-дневного скользящего среднего индекса (EMA) в качестве ключевой технической ссылки.

- Входный сигнал: когда цена наносит на 20-дневную ЭМА, система генерирует многоголовый входный сигнал ((ta.crossover function detects on wear) <unk>).

- Выходный сигнал: когда цена пробивает 20-дневную ЭМА, система генерирует сигналы о равновесии ((ta.crossunder функция обнаруживает пробивание) <unk>).

- Управление позициями: 100% средств счета на каждую сделку.

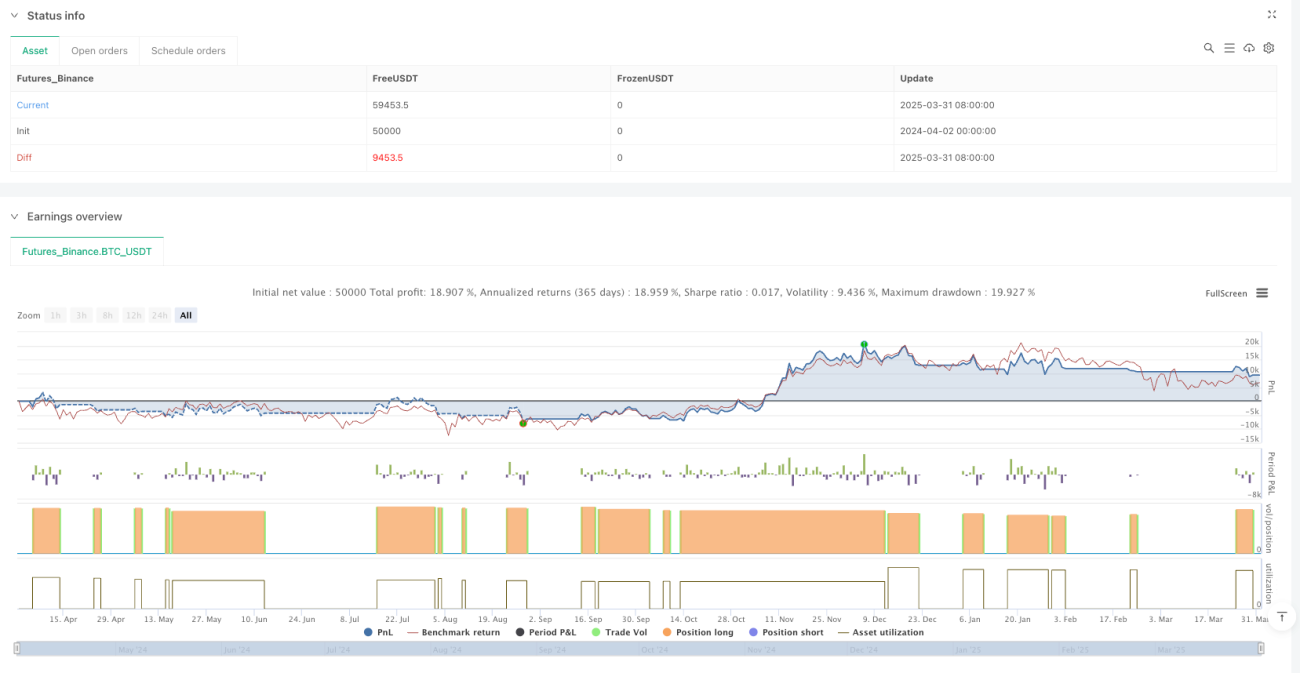

- Стратегия одновременно измеряет выигрышные ставки и показывает на графике в режиме реального времени количество выигрышей и общее количество сделок.

С точки зрения реализации кода, стратегия была написана на языке Pine Script и отражается в модуле стратегии TradingView. Входные условия (longCondition) и выходные условия (exitCondition) четко определены, сделки выполняются просто и интуитивно. Стратегия также включает логику вычисления выигрыша, чтобы определить, является ли сделка прибыльной, сравнивая ее с чистой прибылью при равных позициях, и динамически отображая данные о выигрыше на графике.

Стратегические преимущества

-

Простые и понятные: четкая логика стратегии, отсутствие сложных комбинаций индикаторов, легкость понимания и выполнения, снижение психологической нагрузки на трейдера.

-

Умение улавливать тенденции20-я EMA является эффективным индикатором среднесрочных тенденций, способным отфильтровывать краткосрочный рыночный шум и эффективно улавливать направление основных тенденций.

-

Автоматизированная торговляПо мнению экспертов, в случае с "независимой" политикой, которая может быть полностью автоматизирована, не будет никакого эмоционального вмешательства со стороны человека.

-

Высокая степень адаптацииЭта стратегия применяется к различным трендовым активам, особенно к тем, которые имеют заметные трендовые характеристики на уровне солнечных лучей.

-

Отслеживание результатов: Встроенная статистика выигрышных коэффициентов, которая позволяет в режиме реального времени оценивать эффективность стратегии, что помогает трейдерам объективно оценивать ее эффективность.

-

Ясность управления рискамиНапример, если у вас есть четкие условия выхода из игры, вы можете вовремя остановить убытки, чтобы избежать резкого отступления, когда тенденция изменится.

-

Финансовая эффективностьСтратегия: использование полных позиций после подтверждения тренда, чтобы максимально использовать эффективность капитала при сильных тенденциях.

Стратегический риск

-

Неудачи на рынкеНа фоне рыночных колебаний, частое пересечение 20-дневной ЭМА приводит к частым сделкам и "помыванию" счета, что приводит к последовательным небольшим убыткам.

-

ОтсталостьВ качестве отстающего индикатора, EMA будет иметь определенную задержку в точке перехода тенденции, что может привести к позднему вхождению или позднему выходу из игры, пропустив оптимальную цену.

-

Отсутствие параметров управления рискамиВ настоящей стратегии нет параметров стоп-лосс и стоп-стоп, что может привести к более высокому риску отмены в экстремальных случаях.

-

Слишком радикальное управление деньгамиСтратегия по умолчанию использует 100% капитала для торговли, не корректирует размер позиции в зависимости от волатильности, несет более высокий риск.

-

Чрезмерная зависимость от одного показателяВ результате, в результате отсутствия механизма подтверждения с использованием нескольких показателей, может возникнуть ошибочный сигнал.

-

Риск отклоненияПростая равнолинейная стратегия может показать хорошие результаты в обратном тестировании, но в реальном диапазоне может столкнуться с факторами, такими как скольжение, ликвидность и комиссионные.

-

Отсутствие рыночных фильтров: отсутствие корректировки параметров стратегии в зависимости от различных рыночных условий (например, интенсивность тренда, волатильность), ограниченная адаптивность.

Направление оптимизации стратегии

-

Фильтрация усиления тенденции: можно вводить индикаторы силы тренда, такие как ADX (индекс среднего направления), торговать только в условиях четко определенного тренда на рынке, избегать частых торгов на рынке колебаний.

-

Многоциклический механизм подтверждения: подтверждение направления тренда в сочетании с более высоким уровнем (например, круговой линии) и более низким уровнем (например, 4-часовой линии), повышение качества сигнала.

-

Динамические параметры остановкиВведение ATR (англ. Actual Volatility Ratio) - показатель, который устанавливает динамическую остановку убытков и корректирует рисковый порог в зависимости от рыночных колебаний.

-

Оптимизация управления капиталом: изменение размера позиции в зависимости от волатильности или риска, например, уменьшение позиции при высокой волатильности и увеличение позиции при низкой волатильности.

-

Подтверждение присоединения: Комбинированный анализ трафика, чтобы обеспечить поддержку прорывного сигнала достаточным количеством трафика и повысить надежность сигнала.

-

Параметры оптимизации и адаптации: Параметрическая оптимизация циклов EMA, даже рассмотрение использования адаптивных средних линий (например, KAMA), чтобы лучше адаптироваться к различным состояниям рынка.

-

Добавление механизмов защиты прибыли: Дизайн отслеживает остановку, защищает прибыль от тренда и повышает прибыльность.

-

Добавить сезонную или временную фильтрацию: сезонные закономерности, которые могут существовать в отношении конкретных активов, добавление временных фильтров для оптимизации времени торгов.

Подвести итог

Стратегия количественного трейдинга с прорывом в 20-й средней линии - это простая и классическая система отслеживания тенденций, которая заключается в том, чтобы торговать, захватывая ценовые сигналы с перекрестными 20-дневными ЭМА. Наибольшие преимущества этой стратегии заключаются в ее логической ясности, простоте выполнения и мониторинга, особенно подходящей для рыночных условий с четкой тенденцией. Однако, как одна-единственная индикаторная стратегия, она также сталкивается с типичными рисками, такими как плохая динамика рынка, задержка сигнала и т. Д.

Эта стратегия может быть значительно улучшена путем добавления фильтрации на интенсивность тренда, многоциклического подтверждения, динамического остановки убытков и оптимизации управления средствами. При использовании этой стратегии трейдер должен обращать внимание на адаптацию к рыночной среде и вносить целевые коррективы в соответствии с особенностями конкретного торгового сорта.

В целом, это основная стратегия, подходящая для новичков, чтобы начать количественную торговлю, но также может служить базовым компонентом более сложной торговой системы. Благодаря постоянной оптимизации и совершенствованию она имеет потенциал стать стабильной торговой системой, которая будет приносить постоянную альфа-возвращение в портфель.

- 1