Обзор

Торговая система с множественными экспоненциальными скользящими средними и фильтрацией тренда по направлению — это количественная стратегия, объединяющая краткосрочные, среднесрочные и долгосрочные экспоненциальные скользящие средние (EMA) с индексом среднего направленного движения (ADX). Основная идея стратегии — использовать пересечение 5-периодной и 8-периодной EMA для определения точек входа, применять 13-периодную EMA в качестве уровня стоп-лосса и опционально использовать ADX в качестве фильтра силы тренда для повышения качества торговых сигналов. Такой комбинированный подход позволяет как улавливать краткосрочные ценовые движения, так и подтверждать силу тренда с помощью ADX, снижая количество ложных сигналов и повышая процент успешных сделок.

Принцип стратегии

Основная логика стратегии основана на пересечении EMA разных периодов и подтверждении силы тренда по ADX:

-

Условия входа:

- Вход в лонг: когда 5-периодная EMA пересекает 8-периодную EMA снизу вверх, система генерирует сигнал на покупку.

- Вход в шорт: когда 5-периодная EMA пересекает 8-периодную EMA сверху вниз, система генерирует сигнал на продажу.

- Если включен фильтр ADX, сигналы выполняются только при значении ADX выше заданного порога (по умолчанию 20), что указывает на достаточную силу тренда.

-

Условия выхода:

- Выход из лонга: когда цена опускается ниже 13-периодной EMA, система закрывает длинную позицию.

- Выход из шорта: когда цена поднимается выше 13-периодной EMA, система закрывает короткую позицию.

-

Расчет технических индикаторов:

- Стратегия использует функцию

ta.emaдля расчета трех экспоненциальных скользящих средних с периодами 5, 8 и 13. - Для расчета 14-периодного ADX (включая +DI, -DI и само значение ADX) используется функция

ta.dmi. - Пересечения скользящих средних определяются с помощью функций

ta.crossoverиta.crossunder.

- Стратегия использует функцию

Механизм работы стратегии отражает простую и эффективную логику следования за трендом: пересечение короткой (5-периодной) и средней (8-периодной) EMA дает сигнал на вход, долгосрочная EMA (13-периодная) служит стоп-лоссом, а ADX выступает дополнительным фильтром, помогая идентифицировать сильные тренды и уменьшая количество ложных сигналов в боковом рынке.

Преимущества стратегии

Глубокий анализ кода стратегии позволяет выделить следующие существенные преимущества:

-

Высокая гибкость: Дизайн стратегии позволяет пользователю самостоятельно выбирать, использовать ли длинные позиции, короткие позиции и фильтр ADX. Это легко настраивается через параметры

input.bool. Такая гибкость позволяет адаптировать стратегию к различным рыночным условиям и предпочтениям трейдера. -

Многоуровневая система подтверждения: Сочетание EMA разных периодов и индикатора ADX создает многоуровневую систему подтверждения сигналов, снижая риск ложных сигналов, присущих отдельным индикаторам.

-

Четкие правила входа и выхода: Код определяет однозначные условия для входа (пересечение скользящих средних) и выхода (соотношение цены и скользящей средней), что исключает субъективность в принятии торговых решений.

-

Фильтрация по силе тренда: Опциональный фильтр ADX помогает идентифицировать тренды с достаточным импульсом, избегая частой торговли в слабых трендах или боковых рынках, тем самым снижая торговые издержки и риски.

-

Наглядная визуализация: Стратегия отображает на графике все ключевые индикаторы (три линии EMA, значение ADX и пороговую линию ADX), что позволяет трейдеру интуитивно понимать и проверять торговые сигналы.

-

Встроенное управление капиталом: Стратегия использует метод расчета размера позиции на основе процента от капитала счета (

default_qty_type=strategy.percent_of_equity), что является разумной практикой управления рисками.

Риски стратегии

Несмотря на множество преимуществ, анализ кода выявляет следующие потенциальные риски:

-

Проблема запаздывания: Все стратегии, основанные на скользящих средних, страдают от присущего им запаздывания, что может приводить к позднему входу или выходу на быстро движущихся рынках, из-за чего упускаются лучшие ценовые уровни. Решением может быть добавление других опережающих индикаторов в качестве вспомогательных или корректировка периодов EMA для уменьшения запаздывания.

-

Риск чрезмерной торговли: На волатильных рынках короткопериодные EMA (например, 5-периодная) могут часто пересекать среднесрочные EMA (например, 8-периодную), что приводит к избыточным торговым сигналам и ненужным комиссионным расходам. Эту проблему можно смягчить, повысив порог ADX или добавив дополнительные условия фильтрации.

-

Однообразие механизма выхода: Стратегия использует только один критерий выхода — соотношение цены и 13-периодной EMA. Отсутствуют механизмы фиксации прибыли (тейк-профит) и динамической корректировки стоп-лосса, что может привести к преждевременному выходу из сильного тренда или к чрезмерным убыткам при развороте рынка. Рекомендуется добавить другие критерии выхода, такие как фиксированные уровни тейк-профита или трейлинг-стоп.

-

Чувствительность к параметрам: Эффективность стратегии может быть очень чувствительна к настройкам периодов EMA и порога ADX. Разные рынки и таймфреймы могут требовать разных параметров, поэтому крайне важны тщательное историческое тестирование и оптимизация параметров.

-

Отсутствие учета волатильности: Стратегия напрямую не учитывает волатильность рынка, что может приводить к большему количеству ложных сигналов в периоды высокой волатильности. Можно рассмотреть возможность интеграции индикатора ATR (Average True Range) для корректировки размера сделок или установки динамических уровней стоп-лосса.

Направления оптимизации стратегии

На основе анализа кода можно предложить следующие потенциальные направления оптимизации:

-

Динамическая настройка параметров: Можно реализовать механизм динамической корректировки периодов EMA и порога ADX, автоматически оптимизируя параметры в зависимости от волатильности рынка и торгового таймфрейма. Такая оптимизация ценна, поскольку разные рыночные условия могут требовать разных настроек для достижения наилучшей производительности.

-

Добавление механизма фиксации прибыли: Текущая стратегия имеет только стоп-лосс, но не имеет четкого тейк-профита. Можно добавить условия фиксации прибыли на основе фиксированного процента, множителя ATR или ключевых уровней поддержки/сопротивления, чтобы фиксировать прибыль при благоприятном движении цены.

-

Интеграция подтверждения объемом: Использование показателей объема в качестве дополнительного условия подтверждения может повысить качество сигналов. Например, требовать, чтобы пересечение скользящих средних происходило при объемах выше среднего, что подтверждает значимость ценового пробоя.

-

Фильтрация по рыночным условиям: Разработать систему классификации рыночных условий (тренд, боковик, переходный период) и адаптировать поведение стратегии в зависимости от среды. Например, на боковом рынке может быть предпочтительнее отключить стратегию или переключиться на контртрендовую.

-

Мультитаймфреймовый анализ: Интегрировать определение направления тренда на старшем таймфрейме и совершать сделки только в направлении, совпадающем с трендом старшего таймфрейма, повышая надежность следования за трендом.

-

Оптимизация использования ADX: Текущее применение ADX учитывает только его абсолютное значение. Можно углубить анализ, рассматривая тренд изменения ADX и взаимное расположение линий +DI и -DI, чтобы более полно оценить силу и направление тренда.

-

Внедрение моделей машинного обучения: Использовать методы машинного обучения для анализа исторических данных, прогнозирования надежности сигналов на пересечение EMA или динамической оптимизации порога ADX, повышая адаптивность стратегии.

Заключение

Торговая система с множественными экспоненциальными скользящими средними и фильтрацией тренда по направлению — это комплексная торговая система, объединяющая классическую стратегию пересечения скользящих средних с индикатором силы тренда. Благодаря градиентной комбинации EMA с периодами 5-8-13 и фильтру ADX, данная стратегия способна идентифицировать рыночные тренды и одновременно отфильтровывать низкокачественные сигналы через подтверждение силы тренда, обеспечивая более точный выбор момента для сделок.

Преимущества этой стратегии заключаются в ее гибкости, четких торговых правилах и многоуровневой системе подтверждения, что делает ее подходящей для большинства трейдеров. Однако она также сталкивается с присущим скользящим средним запаздыванием и риском чрезмерной торговли на боковых рынках. Внедрение мер по оптимизации, таких как динамическая настройка параметров, добавление механизма фиксации прибыли, интеграция подтверждения объемом и мультитаймфреймовый анализ, может еще больше повысить ее производительность и адаптивность.

Для инвесторов, стремящихся использовать технические индикаторы для трейдинга по тренду, эта стратегия представляет собой хорошую отправную точку: она проста для понимания, но при этом достаточно глубока для дальнейшей оптимизации. Как новички, так и опытные трейдеры могут почерпнуть идеи из реализации этой стратегии и адаптировать ее под свои риск-предпочтения и рыночные взгляды.

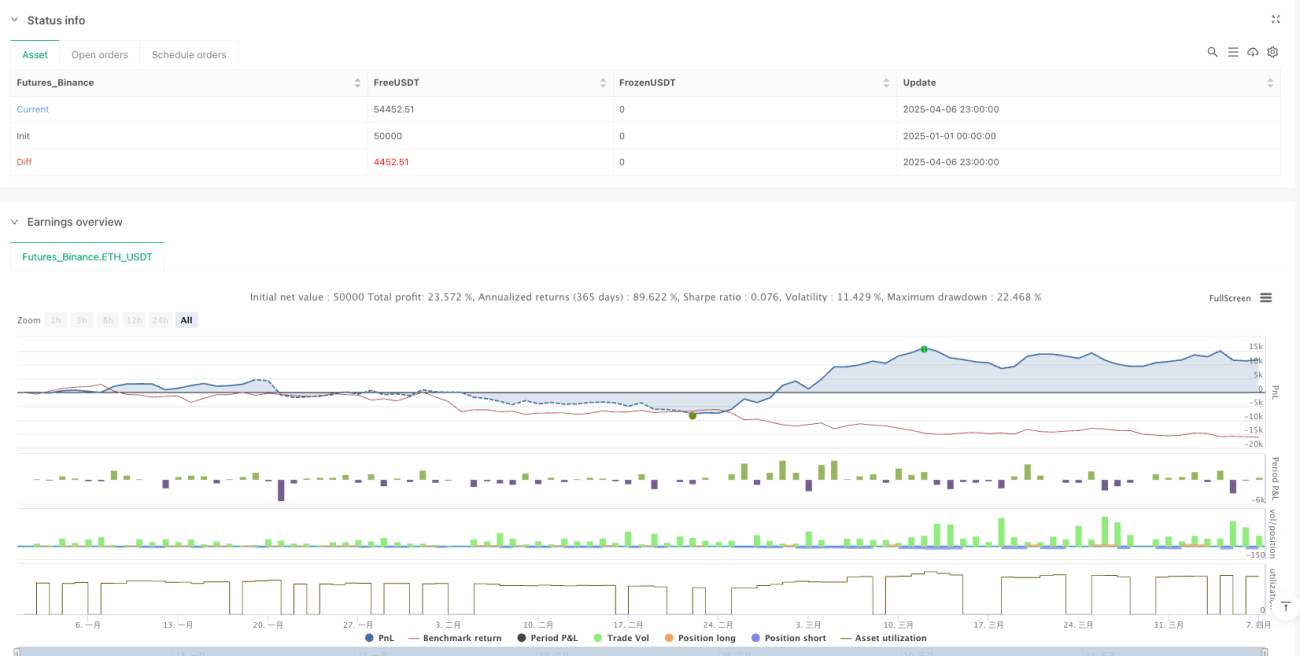

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-07 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © sebamarghella

//@version=5- 1