Стратегия динамического распределения сетки, следующая за трендом, для длинных позиций

Обзор

Тренд-трекерная многоголовая сетка динамического размещения стратегии является улучшением и оптимизацией традиционной сетки торговой стратегии. Эта стратегия фокусируется на многоголовой тренд-трекер, создание системы сетки, чтобы получить прибыль от колебаний цены, в то время как рынок вверх. В отличие от традиционной двухсторонней сетки стратегии, эта стратегия в основном сосредоточена на многоголовой рынке, используя только очень небольшие позиции, чтобы сохранить процентную дистанцию между сетками, чтобы максимизировать прибыль в условиях бычьих рынков.

Стратегический принцип

Основные принципы, на которых основана стратегия, включают следующие ключевые элементы:

-

Настройка решетки: Промежуток решетки определяется с помощью вводимого пользователем параметра процента, который определяет точки триггера для получения прибыли и остановки убытка.

-

Выбор типа сделки: Стратегия позволяет пользователям выбирать между рыночной ценой () и лимитной ценой () для совершения сделки, адаптируясь к различным условиям ликвидности и предпочтениям исполнения.

-

Условное суждение и исполнение:

- Если в настоящее время нет позиций ((position_size == 0), стратегия открывает многоочередные позиции.

- Если у вас есть несколько позиций ((position_size > 0):

- Когда прибыль достигает или превышает установленный процент сетки, он ликвидирует позицию и восстанавливает многоочередную позицию ((заключает прибыль и продолжает отслеживать восходящую тенденцию)).

- Когда убытки достигают или превышают установленный процент сетки, ликвидируются многоголовые позиции и создаются очень маленькие пустые позиции (<0.0001, только в качестве указателя направления).

- Если держать пустую позицию ((position_size < 0, фактическая позиция очень мала):

- При достижении или превышении установленной сетчатой доли, ликвидируются позиции и возобновляются небольшие позиции с открытым исходным кодом (продолжается ожидание обратного сигнала).

- Когда убытки от открытого капитала достигают или превышают установленный процент сетки, открытые позиции ликвидируются и вновь устанавливаются многоочередные позиции (считается, что падение закончилось, и снова вошла в восходящую тенденцию).

-

Дизайн транзакционной функции: Стратегия использует четыре функциональные функции ((fun1 до fun4) для обработки логики торговли в различных рыночных условиях, выполняя соответствующие действия в зависимости от типа ордера ((рыночная цена или лимитная цена)).

Стратегические преимущества

-

Способность отслеживать тенденцииЭта стратегия, ориентированная на многообещающие рынки, эффективно отражает тенденции к росту, особенно в условиях бычьего рынка.

-

Механизм управления рискамиРазница между решетками фактически служит естественной точкой остановки, что позволяет систематизировать управление рисками.

-

Высокая степень адаптации: параметры могут быть оптимизированы в зависимости от различных активов и временных рамок, повышая адаптивность стратегии.

-

Безопасность эксплуатацииПоддержка операций на полную мощность, но с контролируемыми рисками, поскольку каждая сетка имеет свой собственный механизм управления рисками.

-

Гибкость исполнения: Поддерживает два режима: рыночный и лимитированный, в которых трейдер может выбрать оптимальный способ исполнения в зависимости от рыночных условий.

-

Простая работа: четкая логика стратегии, простая параметровая настройка, легко понятна и реализуема.

-

Высокий уровень автоматизацииНапример, если вы хотите, чтобы ваш клиент был в курсе, что вы используете его в качестве инструмента для обмена информацией, вы можете использовать его в качестве инструмента для обмена информацией, а не как инструмент для обмена информацией.

Стратегический риск

-

Параметр ЧувствительностьНеправильно настроенная сетка процентов может привести к чрезмерной торговле (проценты слишком маленькие) или упущенным возможностям (проценты слишком большие). Решение заключается в том, чтобы найти оптимальные параметры для конкретного рынка с помощью отслеживания и оптимизации.

-

Ограничения в распознавании тенденций: Стратегия не имеет встроенного индикатора для распознавания тенденций, полагается только на ценовые изменения в качестве сигнала и может создавать ложные сигналы на колеблющихся рынках. Рекомендуется использовать в явно трендовых рынках или добавлять фильтры тренда.

-

Скидки и влияние на стоимость сделкиЧастые сделки могут привести к большому количеству проскальзываний и торговых издержек, особенно на рынках с низкой ликвидностью. Решение - увеличить сетчатое расстояние или использовать лимитные листы в первую очередь.

-

Опасность одностороннего предпочтенияПрименение стратегии может оказаться неудачным в условиях медвежьего рынка. Рекомендуется применять ее на рынках или активах, которые в целом более оптимистичны.

-

Экстремальные рыночные рискиВ условиях быстрого падения рынка, даже при наличии механизма остановки сетки, возможны большие потери. Рассмотрите возможность добавления дополнительных мер управления риском, таких как фильтрация волатильности или ограничение максимальных потерь.

-

Управление небольшими свободными позициямиСтратегия: использование очень маленьких пустых позиций ((0.0001)) в качестве индикатора направления, некоторые биржи могут не поддерживать такие маленькие позиции, и необходимо корректировать их в соответствии с реальными обстоятельствами.

Направление оптимизации стратегии

-

Повышение показателей трендаВведение трендовых показателей, таких как движущиеся средние, ADX или MACD, для повышения точности идентификации трендов и предотвращения чрезмерной торговли на колеблющихся рынках. Это гарантирует, что стратегия будет работать только в действительно трендовых условиях.

-

Динамическая сетка: Автоматически корректировать интервал решетки в зависимости от рыночной волатильности, уменьшать интервал в периоды низкой волатильности, чтобы улавливать небольшие колебания, расширять интервал в периоды высокой волатильности, чтобы избежать чрезмерной торговли. Можно рассмотреть возможность использования показателя ATR (средний реальный диапазон).

-

Оптимизация управления капиталом: Внедрение динамических корректировок размеров позиций, а не просто полных позиций, для более точного контроля риска. Например, можно корректировать долю капитала в каждой сделке в зависимости от убыточного состояния счета или волатильности рынка.

-

Анализ многовременных рамок: Добавление анализа на несколько временных рамок, совершение сделок только в случае согласования тенденций более крупных временных рамок, повышение качества сигналов.

-

Увеличение защиты от возврата прибыли: добавление механизмов защиты от вывода после значительной прибыли, например, заблокирование части прибыли заранее, когда цена снижается в определенной пропорции с пика.

-

Ввести условия фильтрацииПовышение объемов, волатильности или временных фильтров, чтобы избежать торговли в неблагоприятных рыночных условиях.

-

Оптимизация параметров отслеживанияСоздание набора параметров для различных рыночных условий и типов активов, повышение адаптивности стратегий.

Подвести итог

Тренд-трекерная многоглавая динамическая решетка - это улучшенная торговая система, предназначенная для многоглавых рынков. Она инновационно объединяет торговые решетки с тренд-трекерской системой, используя текущие убыточные и убыточные позиции в качестве торговых сигналов, эффективно генерируя прибыль в восходящих тенденциях.

Тем не менее, стратегия также сталкивается с такими проблемами, как чувствительность к параметрам, ограничения в распознавании тенденций и возможная чрезмерная торговля на волатильных рынках. Для оптимизации эффективности стратегии рекомендуется внедрить улучшения, такие как индикаторы тенденций, интервалы динамической сетки и анализ многовременных рамок.

В конечном счете, эта стратегия наиболее подходит для использования на рынках с явной тенденцией к росту, особенно в среднесрочной и долгосрочной ситуации бычьего рынка, где трейдеры должны с помощью достаточного отсчета и оптимизации параметров корректировать параметры стратегии в соответствии с конкретными активами и рыночными условиями для достижения оптимального эффекта. Благодаря систематическому выполнению и постоянной оптимизации эта стратегия может стать эффективным инструментом в инструментарии трендового трейдера.

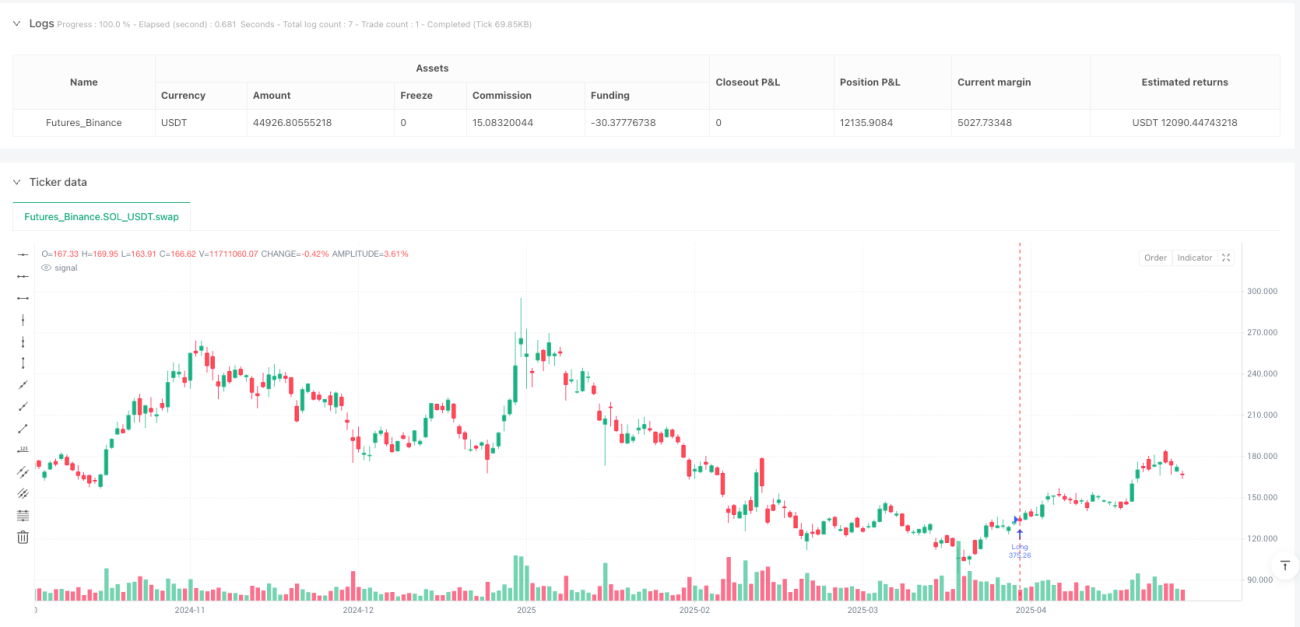

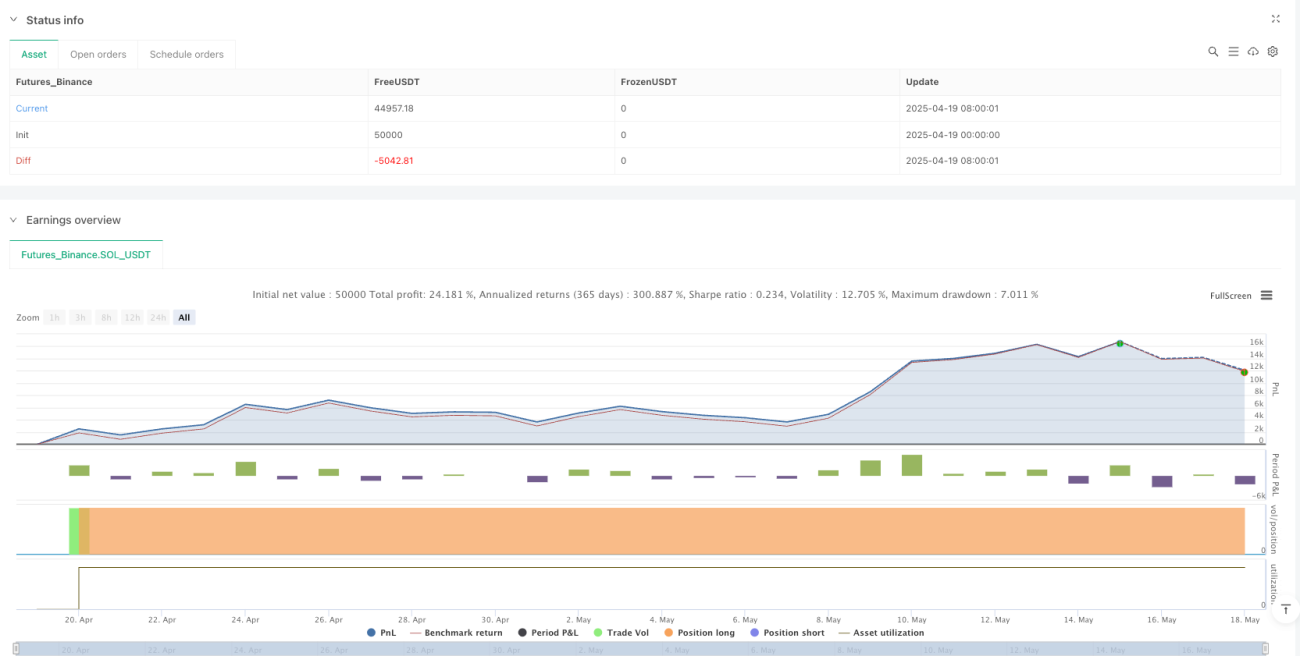

/*backtest

start: 2025-04-19 00:00:00

end: 2025-05-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © manorz

//@version=6

strategy('Grid Tendence Long V1', overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, calc_on_every_tick = true)- 1