Стратегия динамического отслеживания тренда с двойной интервальной фильтрацией

Обзор

Стратегия динамического отслеживания тренда с двойной фильтрацией диапазона — это интеллектуальная торговая система, основанная на волатильности цены. Она объединяет два независимых набора фильтров диапазона (быстрый и медленный), формируя механизм идентификации тренда с двойным подтверждением. Основная идея стратегии заключается в расчете сглаженного среднего истинного диапазона с использованием экспоненциальной скользящей средней (EMA), а затем на основе этого динамического показателя волатильности строятся верхняя и нижняя границы, образуя адаптивный ценовой канал. Когда цена пробивает этот динамический канал, стратегия генерирует торговые сигналы в зависимости от направления пробоя и устойчивости тренда.

Данная стратегия особенно хорошо подходит для графиков Renko, поскольку такие графики отфильтровывают временной фактор и концентрируются на изменении цены, что полностью соответствует основной концепции стратегии фильтрации диапазона. Механизм двойной фильтрации диапазона позволяет эффективно снижать влияние рыночного шума на принятие торговых решений, сохраняя при этом чувствительность к реальным изменениям тренда. Такая конструкция позволяет стратегии избегать частых ложных сигналов на боковом рынке и своевременно фиксировать эффективные ценовые пробои на трендовом рынке.

Интеллектуальность стратегии проявляется в ее адаптивности: ширина диапазона динамически настраивается в зависимости от рыночной волатильности, что обеспечивает отсутствие чрезмерной чувствительности на высоковолатильных рынках и достаточную реакцию на низковолатильных.

Принцип стратегии

Основной принцип стратегии динамического отслеживания тренда с двойной фильтрацией диапазона основан на статистических характеристиках ценовой волатильности. Сначала стратегия вычисляет сглаженный средний диапазон колебаний с помощью функции smoothrng, которая дважды сглаживает абсолютное изменение цены с использованием EMA. Первое сглаживание — это EMA от абсолютной величины изменения цены, второе сглаживание использует период, равный удвоенному исходному периоду минус единица. Такой двойной механизм сглаживания позволяет эффективно устранять краткосрочный шум, сохраняя при этом чувствительность к изменениям волатильности на среднесрочных и долгосрочных горизонтах.

Стратегия использует два набора параметров: быстрый (per1=27, mult1=1.5) для захвата краткосрочных изменений цены и медленный (per2=55, mult2=1.0) для определения долгосрочного тренда. Среднее значение двух диапазонов используется в качестве конечной динамической ширины диапазона, что уравновешивает чувствительность и стабильность стратегии.

Фильтр диапазона (функция rngfilt) является центральным компонентом стратегии. Он динамически корректирует положение линии фильтра, сравнивая текущую цену с предыдущим значением фильтра. При росте цены линия фильтра устанавливается как максимум из (текущая цена минус ширина диапазона) и предыдущего значения фильтра; при падении цены — как минимум из (текущая цена плюс ширина диапазона) и предыдущего значения фильтра. Этот механизм гарантирует, что линия фильтра следует за изменением цены, обеспечивая при этом достаточный буферный интервал для фильтрации краткосрочных колебаний.

Стратегия использует переменные upward и downward для подсчета последовательных периодов роста и падения, что помогает оценить силу и устойчивость тренда. Генерация торгового сигнала требует выполнения двух условий: соотношение цены и линии фильтра, а также устойчивость направления тренда. Такой механизм двойного подтверждения значительно повышает надежность сигналов.

Преимущества стратегии

Стратегия динамического отслеживания тренда с двойной фильтрацией диапазона обладает несколькими значительными преимуществами. Прежде всего, это выдающаяся адаптивность: стратегия автоматически корректирует ширину диапазона в зависимости от изменения рыночной волатильности. Это означает, что на высоковолатильном рынке стратегия расширяет допуск, уменьшая количество ложных срабатываний, а на низковолатильном — сужает диапазон, повышая чувствительность. Такой адаптивный механизм позволяет стратегии сохранять стабильную производительность в различных рыночных условиях.

Второе преимущество — механизм двойного подтверждения. Сочетание быстрой и медленной систем фильтрации, а также двойная проверка положения цены и устойчивости тренда значительно снижают вероятность ложных сигналов. Такой подход особенно эффективен при работе с шумовыми движениями и краткосрочными колебаниями, характерными для финансовых рынков.

Еще одно важное преимущество — отличная способность следовать за трендом. Используя механизм последовательного подсчета, стратегия может идентифицировать и устойчиво отслеживать сильные тренды, избегая преждевременного выхода из прибыльных позиций. В то же время при развороте тренда стратегия своевременно распознает его и корректирует направление позиции.

С точки зрения управления рисками, стратегия включает встроенный динамический стоп-лосс. Конструкция верхней и нижней границ по своей сути обеспечивает функцию контроля риска: пробой границы генерирует торговый сигнал, а возврат цены внутрь канала может привести к стоп-лоссу или закрытию позиции. Такая конструкция гарантирует, что каждая сделка имеет четкие границы риска.

Стратегия также демонстрирует хорошую стабильность параметров. Хотя имеется несколько настраиваемых параметров, чувствительность стратегии к их изменению относительно невысока, что означает стабильную производительность в различных рыночных условиях и снижает риск переоптимизации.

Риски стратегии

Несмотря на многочисленные преимущества, стратегия динамического отслеживания тренда с двойной фильтрацией диапазона имеет некоторые риски, на которые следует обратить внимание. Основной риск — поведение на боковом рынке. Когда рынок находится в горизонтальном диапазоне, цена может часто пересекать линию фильтра, что приводит к избыточному количеству торговых сигналов. Хотя механизм двойного подтверждения может уменьшить эту проблему, на сильно колеблющемся боковом рынке стратегия все еще может столкнуться с серией мелких убытков.

Решение включает добавление дополнительного модуля определения рыночной среды, например, использование индикаторов волатильности или силы тренда для оценки пригодности текущего рынка для работы стратегии. При обнаружении сильного бокового движения можно временно приостановить торговлю или скорректировать параметры.

Другой важный риск — опаздывание. Из-за использования двойного EMA-сглаживания и механизма двойного подтверждения на начальных этапах разворота тренда стратегия может не среагировать своевременно, что приведет к упущению лучшего момента входа или ненужной просадке. Это особенно заметно на быстро меняющихся рынках.

Для смягчения проблемы запаздывания можно рассмотреть введение опережающих индикаторов или модуля анализа ценового действия, например, отслеживание ускорения цены или пробоя ключевых уровней поддержки/сопротивления. Кроме того, можно оптимизировать комбинацию параметров для повышения скорости реакции при сохранении стабильности стратегии.

Чувствительность к параметрам хотя и относительно низкая, все же существует риск переоптимизации. Излишняя подгонка параметров на исторических данных может привести к плохой работе стратегии на реальном рынке. Рекомендуется использовать анализ вперед и тестирование на вневыборочных данных для проверки устойчивости параметров.

Кроме того, необходимо обратить внимание на поведение стратегии в экстремальных рыночных условиях. При "черных лебедях" или кризисах ликвидности нормальные ценовые движения могут быть нарушены, что может привести к неожиданным крупным убыткам.

Направления оптимизации

Стратегия динамического отслеживания тренда с двойной фильтрацией диапазона имеет несколько направлений для дальнейшей оптимизации. Во-первых, повышение адаптивности к рыночным условиям. Можно внедрить систему классификации состояний волатильности, например, на основе ATR или индикаторов, подобных VIX, для анализа рыночных настроений. В зависимости от рыночной среды автоматически настраивать параметры: увеличивать mult1 и mult2 на высоковолатильных рынках и уменьшать на низковолатильных, тем самым повышая адаптивность стратегии.

Во-вторых, дальнейшее улучшение качества сигналов. Можно рассмотреть анализ объема в сочетании с ценой: если пробой линии фильтра сопровождается увеличением объема, это повышает надежность сигнала. Кроме того, можно интегрировать анализ ключевых уровней: пробой, происходящий вблизи важных уровней поддержки/сопротивления, может иметь больший вес.

Динамическая настройка параметров — еще одно важное направление. В текущей стратегии используются фиксированные периоды, но рыночные циклы динамичны. Можно внедрить адаптивный механизм параметров, который динамически изменяет per1 и per2 в зависимости от циклов волатильности и устойчивости тренда. Например, на трендовом рынке увеличивать периоды для снижения шума, а на боковом — уменьшать для повышения скорости реакции.

Совершенствование модуля управления рисками также является важным направлением. Можно внедрить многоуровневые механизмы контроля рисков, включая ограничение риска на одну сделку, защиту от серии убытков, контроль максимальной просадки и т.д. Кроме того, можно рассмотреть систему управления размером позиции, динамически изменяя объем в зависимости от силы сигнала и рыночных условий.

Применение методов машинного обучения также является перспективным направлением. Можно использовать алгоритмы машинного обучения для оптимизации выбора параметров, фильтрации сигналов и контроля рисков. Например, генетический алгоритм для оптимизации параметров, метод опорных векторов для классификации сигналов или обучение с подкреплением для динамического управления позицией.

Заключение

Стратегия динамического отслеживания тренда с двойной фильтрацией диапазона представляет собой хорошо продуманную и логичную систему следования за трендом. Ее основным преимуществом является способность эффективно отфильтровывать рыночный шум при сохранении чувствительности к изменениям тренда благодаря механизму двойной фильтрации и адаптивной настройке диапазона. Механизм двойного подтверждения и последовательного подсчета значительно повышает качество сигналов, что позволяет стратегии показывать хорошие результаты на трендовых рынках.

Однако стратегия имеет и некоторые ограничения, в основном связанные с адаптацией к боковому рынку и запаздыванием при развороте тренда. Эти проблемы не являются неразрешимыми: внедрение распознавания рыночной среды, динамической настройки параметров и многоуровневого контроля рисков может еще больше улучшить общую производительность стратегии.

Стратегия подходит для трейдеров, имеющих определенные основы технического анализа и опыт управления рисками. В практическом применении рекомендуется комбинировать ее с другими техническими индикаторами и фундаментальным анализом для формирования более совершенной торговой системы. Также необходимо провести тщательное историческое тестирование и симуляционную торговлю, глубоко изучить поведение стратегии в различных рыночных условиях и разработать соответствующие меры контроля рисков.

Для количественных трейдеров эта стратегия представляет собой отличную базовую основу, на которой можно проводить дальнейшие инновации и оптимизацию. Благодаря постоянным исследованиям и улучшениям данная стратегия имеет потенциал стать надежным и стабильным инструментом количественной торговли.

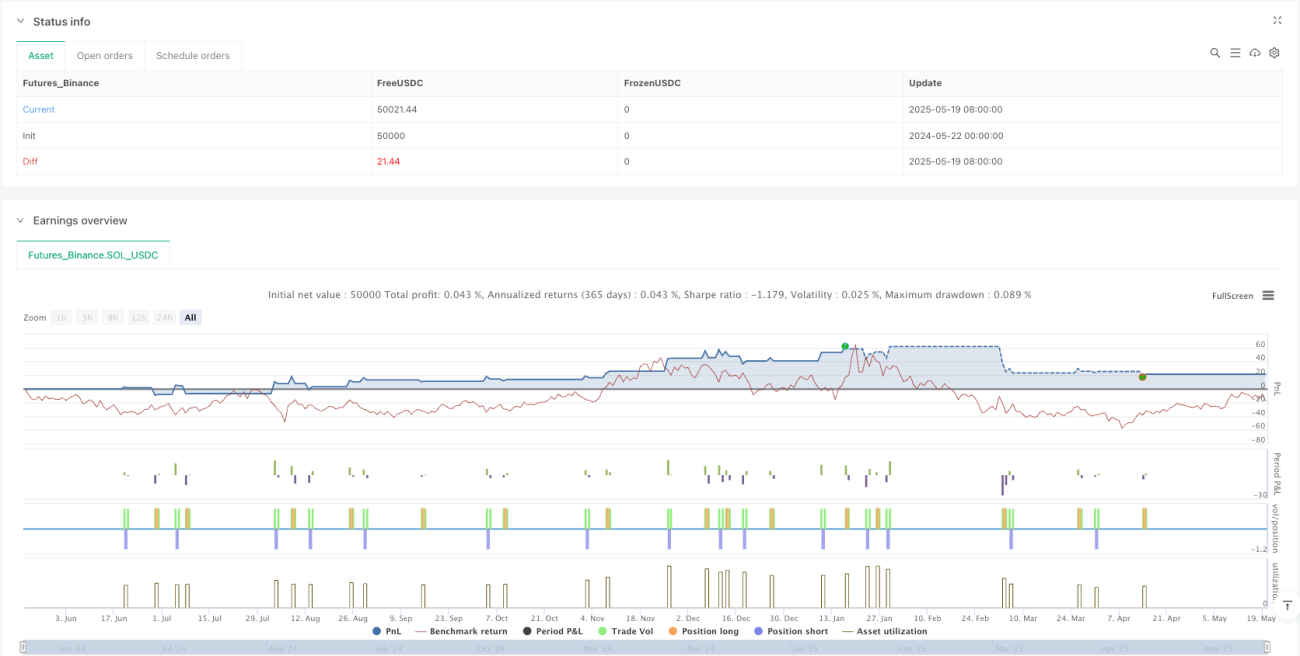

/*backtest

start: 2024-05-22 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDC"}]

*/

//@version=5

strategy("Twin Range Filter Strategy", overlay=true, margin_long=100, margin_short=100, commission_type=strategy.commission.cash_per_contract, commission_value=1.75, use_bar_magnifier=true, process_orders_on_close=true, fill_orders_on_standard_ohlc=true)

// Inputs- 1