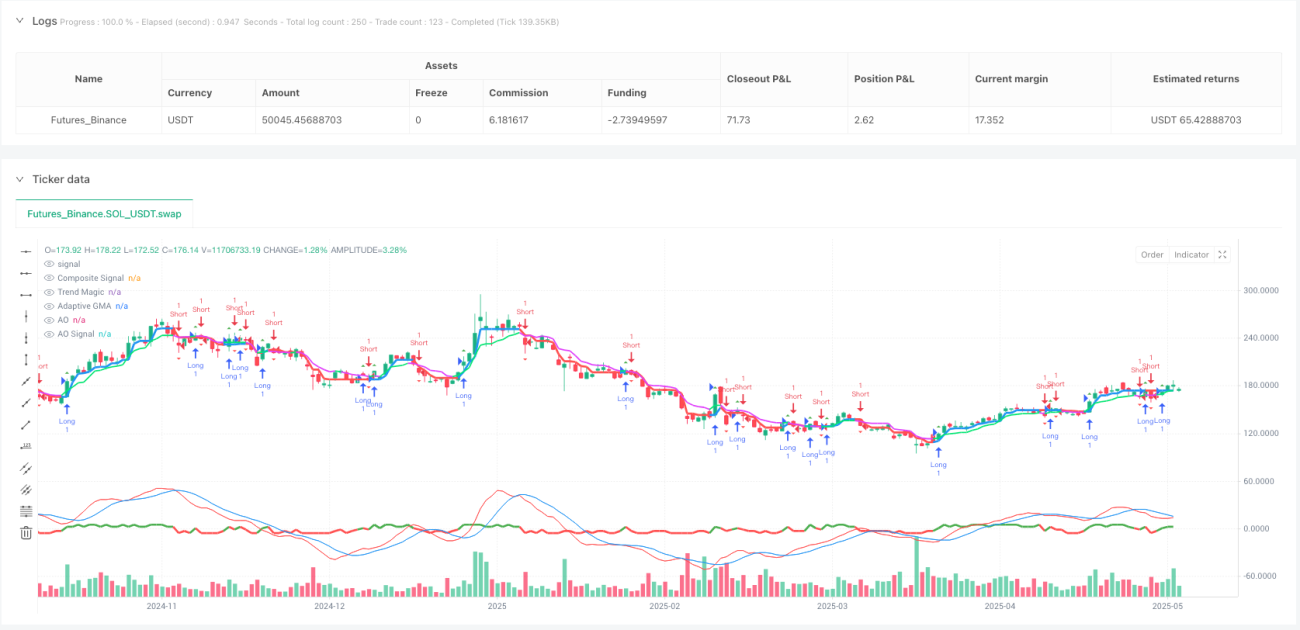

Обзор

Стратегия идентификации тренда на основе интеграции многомерных технических индикаторов представляет собой инновационный метод количественной торговли, который строит надежную систему определения тренда путем объединения семи различных типов технических индикаторов. Данная стратегия использует механизм голосования для синтеза нескольких независимых трендовых сигналов в единую комплексную оценку тренда, что повышает точность и надежность выявления тренда. Такой подход с множеством индикаторов позволяет эффективно снизить количество ложных сигналов от отдельных индикаторов, предоставляя трейдерам более стабильные и надежные точки входа. Стратегия охватывает такие измерения, как отслеживание тренда, анализ импульса, измерение волатильности и идентификация осцилляторов, формируя всестороннюю основу для анализа рынка.

Принцип стратегии

Основной принцип стратегии основан на идее мультивариантной верификации технического анализа. Во-первых, стратегия интегрирует систему скользящих средних Майкла (Michael's EMA), сравнивая быструю и медленную EMA для определения краткосрочного направления тренда. Во-вторых, индикатор Trend Magic объединяет CCI (товарный канальный индекс) и ATR (средний истинный диапазон), используя нулевую линию CCI в качестве базиса для определения тренда, а также уровни поддержки и сопротивления, скорректированные на ATR, для динамического определения границ тренда. В-третьих, адаптивная GMA (гауссово скользящее среднее) использует распределение весов по Гауссу для расчета скользящей средней и может автоматически подстраивать параметры под волатильность рынка, обеспечивая более сглаженные и чувствительные трендовые сигналы. В-четвертых, прокси-индикатор STC использует ROC (скорость изменения) для приблизительного воспроизведения функции стохастического трендового канала. В-пятых, индикатор WaveTrend определяет волновой тренд на основе пересечения нулевой линии ценового источника. В-шестых, традиционный индикатор ROC вычисляет скорость изменения цены за заданный период. Наконец, Awesome Oscillator определяет импульсный тренд на основе разницы между быстрой и медленной скользящими средними и соотношения с его сигнальной линией.

Каждый суб-индикатор генерирует бинарный сигнал: +1 (бычий) или -1 (медвежий). Стратегия суммирует эти семь сигналов, формируя составной трендовый балл в диапазоне от -7 до +7. Когда составной балл переходит с неположительного значения на положительное, генерируется бычий сигнал; когда с неотрицательного на отрицательное — медвежий. Этот механизм обнаружения пересечения гарантирует, что торговые сигналы возникают только при согласии большинства индикаторов.

Преимущества стратегии

Стратегия интеграции многомерных технических индикаторов обладает значительными техническими преимуществами. Во-первых, механизм верификации множеством индикаторов существенно снижает вероятность ложных сигналов, поскольку ошибочное суждение одного индикатора редко влияет на общий вывод. Во-вторых, стратегия охватывает различные типы технических методов анализа, включая отслеживание тренда, анализ импульса, измерение волатильности и осцилляторы, формируя взаимодополняющую аналитическую систему. В-третьих, адаптивный дизайн параметров позволяет стратегии автоматически настраиваться в зависимости от рыночных условий, особенно функция адаптации к волатильности индикатора GMA, что повышает устойчивость стратегии к изменениям среды. В-четвертых, бинаризация сигналов упрощает сложную рыночную информацию, делая процесс принятия решений более четким и ясным. В-пятых, непрерывный характер составного сигнала позволяет избежать частых переключений, что способствует снижению торговых издержек и проскальзывания. В-шестых, фреймворк стратегии обладает хорошей расширяемостью, позволяя легко добавлять или удалять компоненты индикаторов. В-седьмых, независимые переключатели каждого индикатора дают трейдерам возможность гибко настраивать комбинации индикаторов в зависимости от рыночных характеристик.

Риски стратегии

Несмотря на множественные преимущества, существуют потенциальные риски, требующие внимания. Во-первых, риск синхронности множества индикаторов может приводить к замедленной реакции стратегии на быстро меняющемся рынке, поскольку для генерации сигнала необходимо согласие большинства индикаторов. Во-вторых, риск избыточности индикаторов возникает, когда некоторые из них имеют высокую корреляцию, что фактически не добавляет независимого измерения верификации. В-третьих, сложность оптимизации параметров экспоненциально возрастает с увеличением числа индикаторов, что создает риск переобучения. В-четвертых, частые колебания на боковом рынке могут приводить к многократным переключениям составного сигнала вокруг нулевой линии, порождая избыточные шумовые сделки. В-пятых, простой метод суммирования с равными весами может быть недостаточно гибким; в некоторых случаях может потребоваться присвоение разных весов в зависимости от надежности индикаторов.

Для снижения этих рисков рекомендуется применять следующие решения: внедрение анализа корреляции индикаторов для устранения избыточности; введение механизма подтверждения сигналов для уменьшения шума на боковых рынках; рассмотрение динамического распределения весов для повышения эффективности комбинации индикаторов; установка минимального порога силы сигнала для фильтрации слабых сигналов; интеграция распознавания рыночных режимов для динамической настройки параметров стратегии.

Направления оптимизации

Стратегия имеет несколько важных направлений оптимизации, заслуживающих углубленного изучения. Во-первых, механизм интеллектуального распределения весов может присваивать динамические веса разным индикаторам на основе исторической эффективности и текущих рыночных условий, а не равные веса при суммировании. Это позволит выделить индикаторы с хорошей производительностью и снизить влияние слабых. Во-вторых, функция распознавания рыночных режимов может помочь стратегии различать трендовые, боковые и переходные периоды, активируя наиболее подходящие комбинации индикаторов в каждом режиме. В-третьих, градация силы сигнала может расширить простые бинарные сигналы до многоуровневых, присваивая разные веса в зависимости от силы сигнала каждого индикатора, делая составной сигнал более детализированным. В-четвертых, механизм адаптивных порогов может динамически корректировать порог срабатывания сигнала в зависимости от рыночной волатильности: повышать порог в периоды высокой волатильности для снижения шума и снижать в периоды низкой волатильности для улавливания слабых сигналов. В-пятых, внедрение алгоритмов машинного обучения может обеспечить автоматическую оптимизацию комбинаций индикаторов и динамическую настройку параметров. В-шестых, добавление модуля управления рисками, включая стоп-лосс, тейк-профит и управление позицией, для органичного сочетания генерации сигналов с контролем рисков.

Реализация этих направлений значительно повысит практическую применимость и прибыльность стратегии, позволяя ей адаптироваться к более широкому кругу рыночных условий и торговых потребностей.

Заключение

Стратегия идентификации тренда на основе интеграции многомерных технических индикаторов представляет собой передовое направление развития количественного технического анализа. Путем искусного объединения семи различных типов технических индикаторов данная стратегия создает надежную и всестороннюю систему определения тренда. Ее механизм верификации множеством индикаторов, адаптивный дизайн параметров и модульная архитектура предоставляют трейдерам мощный аналитический инструмент. Хотя стратегия сталкивается с вызовами в управлении сложностью и оптимизацией параметров, ее потенциальное пространство для оптимизации огромно, особенно в направлениях внедрения интеллектуального распределения весов, распознавания рыночных режимов и технологий машинного обучения. Для количественных трейдеров, стремящихся к стабильным и надежным трендовым сигналам, данный многомерный интеграционный метод предлагает фреймворк стратегии, заслуживающий углубленного исследования и практики. С дальнейшим развитием и оптимизацией технологий эта стратегия способна продемонстрировать выдающиеся результаты в реальной торговле.

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Composite Trend Signal v4 (Corrected)", overlay=true, calc_on_order_fills=true, calc_on_every_tick=true)

// === Indicator 1: Michael's EMA ===- 1