Обзор стратегии

Стратегия отслеживания тренда с многослойными облаками — это торговая система, основанная на множественных экспоненциальных скользящих средних (EMA). Она использует четыре «облака» с разными периодами для идентификации рыночного тренда и определения моментов входа. Основная идея стратегии — входить в рынок на ранних стадиях нового тренда по сигналам пересечения скользящих средних и защищать прибыль с помощью динамического стоп-лосса. Стратегия применяет многоуровневый механизм подтверждения тренда: долгосрочные EMA (340 и 500) определяют основное направление, среднесрочные EMA (50 и 120) выявляют точки разворота, а краткосрочные EMA (8 и 9) используются для точного выхода.

Принцип стратегии

Работа стратегии основана на следующих ключевых элементах:

-

Система идентификации тренда:

- Облако 4 (долгосрочный тренд): направление большого тренда определяется по относительному положению EMA340 и EMA500.

- Облако 3 (среднесрочный тренд): отслеживается пересечение EMA50 и EMA120.

- Оценка допустимой зоны: через определенные условия (например, EMA180 < EMA500 или EMA50 в заданном диапазоне) отфильтровываются валидные сигналы пересечения.

-

Условия входа:

- Вход в длинную позицию: когда облако 4 направлено вверх (EMA340 > EMA500) и облако 3 показывает пересечение вверх (EMA50 пересекает EMA120 снизу вверх), при этом выполняется условие допустимой зоны.

- Вход в короткую позицию: когда облако 4 направлено вниз (EMA340 < EMA500) и облако 3 показывает пересечение вниз (EMA50 пересекает EMA120 сверху вниз), при этом выполняется условие допустимой зоны.

-

Управление рисками и механизм выхода:

- Начальная фаза: используется фиксированный процентный стоп-лосс (по умолчанию 1%).

- После удержания позиции в течение определенного времени (по умолчанию 20 свечей) стоп-лосс переключается на динамический трейлинг.

- Переключение на продвинутый стоп-лосс: когда цена удерживается выше EMA8 (для длинных) или ниже EMA8 (для коротких) в течение 15 последовательных свечей, линия стоп-лосса повышается до EMA9, иначе используется EMA500.

- Однонаправленная позиция: в один момент времени допускается только одна позиция в одном направлении.

-

Управление состоянием сделки:

- Отслеживаются переменные: цена входа, уровень стоп-лосса, количество дней удержания и т.д.

- Закрытие позиции происходит только при срабатывании стоп-лосса, а не по новому сигналу.

Преимущества стратегии

Глубокий анализ кода стратегии позволяет выделить следующие значительные преимущества:

-

Множественный механизм подтверждения: комбинация пересечений EMA с разными периодами снижает риск ложных пробоев. Требование совпадения направления долгосрочного и среднесрочного трендов значительно повышает качество сигналов.

-

Раннее обнаружение тренда: стратегия сосредоточена на входе в начале формирования тренда, а не на его поздних стадиях, что увеличивает потенциальную прибыль. Особенно это касается оценки допустимой зоны, которая позволяет отбирать точки входа с большим потенциалом.

-

Динамическое управление рисками: начальный фиксированный стоп-лосс защищает капитал, затем трейлинг стоп-лосс фиксирует прибыль, демонстрируя продуманный подход к контролю рисков. Когда тренд сильный (цена удерживается выше/ниже EMA8 в течение 15 последовательных свечей), стоп-лосс повышается до более плотного EMA9, повышая эффективность использования капитала.

-

Оптимизация устойчивости тренда: стратегия не выходит из позиции немедленно при появлении обратного сигнала, а полагается на стоп-лосс для управления рисками, полностью уважая устойчивость тренда и предотвращая преждевременный выход из сильного тренда.

-

Высокая настраиваемость параметров: ключевые параметры, такие как периоды EMA, процент стоп-лосса, время активации трейлинг стоп-лосса и т.д., могут быть оптимизированы для разных рыночных условий и торговых инструментов.

Риски стратегии

Несмотря на продуманный дизайн, стратегия имеет следующие потенциальные риски:

-

Плохая работа на боковом рынке: как трендовая стратегия, она часто генерирует ложные сигналы в условиях флэта, что приводит к серии стоп-лоссов. Решение — добавить фильтр силы тренда или приостанавливать торговлю при обнаружении бокового рынка.

-

Риск запаздывания: все системы на основе скользящих средних имеют некоторое запаздывание, что может привести к несвоевременному входу или выходу вблизи точек разворота тренда. Можно смягчить, добавив индикаторы импульса или волатильности как вспомогательные.

-

Чувствительность к параметрам: стратегия использует несколько периодов EMA, чрезмерная оптимизация может привести к подгонке под кривую. Рекомендуется тестировать на разных временных отрезках для проверки робастности параметров и избегать подгонки под конкретные рыночные условия.

-

Риск гэпов: крупные гэпы на рынке могут привести к неэффективности стоп-лосса, когда фактическая цена стопа оказывается значительно ниже (для длинных) или выше (для коротких) ожидаемого уровня. Можно рассмотреть хеджирование опционами или установку максимально допустимых потерь.

-

Дефекты управления капиталом: стратегия по умолчанию использует 100% средств на сделку, без корректировки размера позиции в зависимости от волатильности. На высоковолатильных рынках это может нести чрезмерный риск. Рекомендуется внедрить динамическое управление позицией на основе ATR или волатильности.

Направления оптимизации стратегии

На основе глубокого анализа кода стратегию можно оптимизировать по следующим направлениям:

-

Фильтр силы тренда: внедрить ADX или подобный индикатор для оценки силы тренда, входить только при явном тренде, избегая ложных сигналов на боковом рынке. Эта оптимизация существенно повысит качество сигналов, так как текущая стратегия полагается только на относительное положение EMA и не оценивает силу тренда.

-

Динамическое управление позицией: корректировать долю капитала на сделку на основе ATR или исторической волатильности — уменьшать позицию на высоковолатильных рынках и увеличивать на низковолатильных. Это сбалансирует соотношение риск/прибыль и сгладит кривую капитала.

-

Временной фильтр: добавить фильтр по торговым сессиям, чтобы избегать периодов низкой ликвидности или высокой волатильности. Для некоторых инструментов торговля в определенные временные окна может быть значительно эффективнее.

-

Оптимизация стоп-лосса: в текущей стратегии при выполнении условий стоп-лосс перескакивает с EMA500 сразу на EMA9, что может быть слишком агрессивно. Можно разработать более плавный механизм переключения, например, динамически корректировать уровень стоп-лосса в зависимости от расстояния цены до разных EMA.

-

Обработка сигналов разворота: при появлении сильного сигнала разворота (например, изменение направления облака 4) можно рассмотреть досрочное закрытие позиции и открытие противоположной, не дожидаясь срабатывания стоп-лосса. Это позволит быстрее адаптироваться к смене крупного тренда.

-

Анализ нескольких таймфреймов: добавить фильтр по тренду на старшем таймфрейме, входить только при согласовании трендов на нескольких таймфреймах, что повысит качество сигналов.

Заключение

Стратегия отслеживания тренда с многослойными облаками — это продуманная трендовая система, которая использует многоуровневые пересечения EMA для подтверждения направления тренда и входит на ранних стадиях, сочетая динамический стоп-лосс для управления рисками и фиксации прибыли. Её главное преимущество — множественный механизм подтверждения и интеллектуальное управление стоп-лоссом, что позволяет добиваться хороших результатов на трендовых рынках.

Однако стратегия может показывать плохие результаты на боковом рынке, а также имеет внутренние недостатки, такие как чувствительность к параметрам и запаздывание. Внедрение фильтра силы тренда, динамического управления позицией и анализа нескольких таймфреймов может повысить её робастность и адаптируемость.

В целом, это структурно ясная и логически строгая трендовая стратегия, подходящая для средне- и долгосрочных трейдеров на рынках с явным трендом. При соответствующей настройке параметров и оптимизации она может стать надёжным компонентом торговой системы.

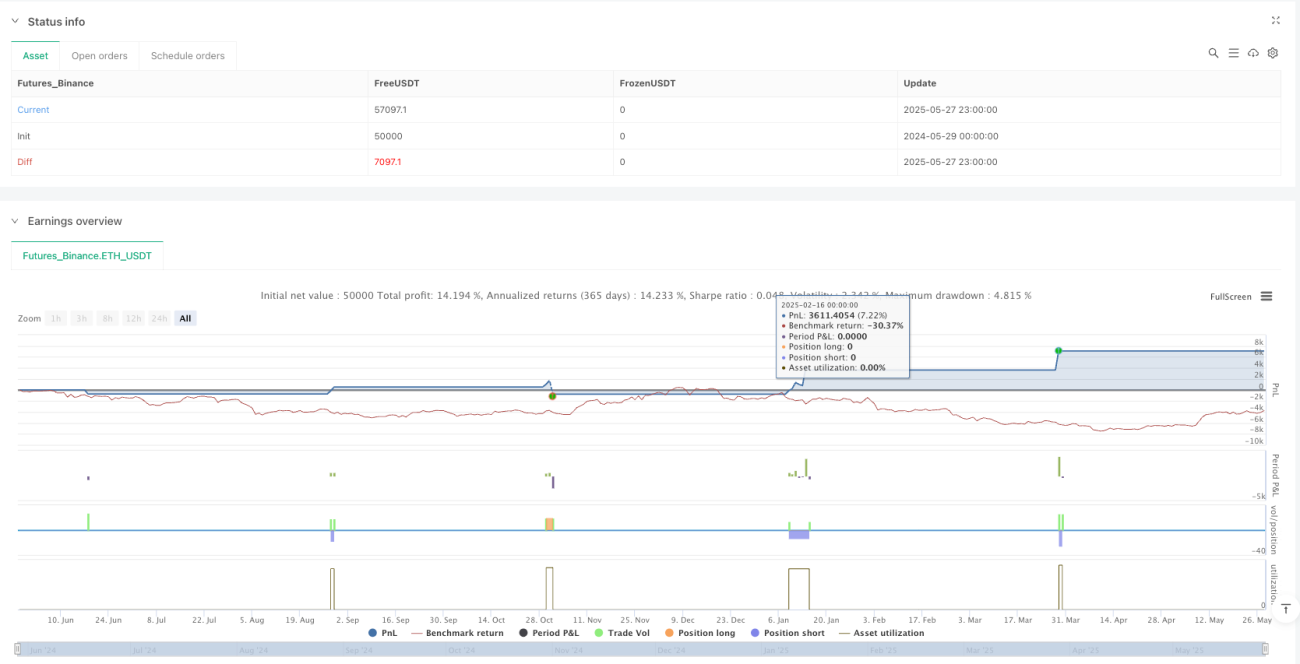

/*backtest

start: 2024-05-29 00:00:00

end: 2025-05-28 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Ripster Cloud Trend Strategy - Parameterstyrd", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === 🔧 Inputs ===- 1