Динамическая стратегия прорыва расширения Фибоначчи по тренду

Обзор

Динамическая стратегия Fibonacci Expansion Breakout Trend Tracking - это торговая стратегия, разработанная специально для активов, находящихся в восходящем тренде. Эта стратегия сочетает в себе инструменты Fibonacci Expansion, фильтры тренда и механизм управления рисками, предназначенные для захвата сильных восходящих тенденций.

Стратегический принцип

Основные принципы этой стратегии основаны на следующих ключевых компонентах:

-

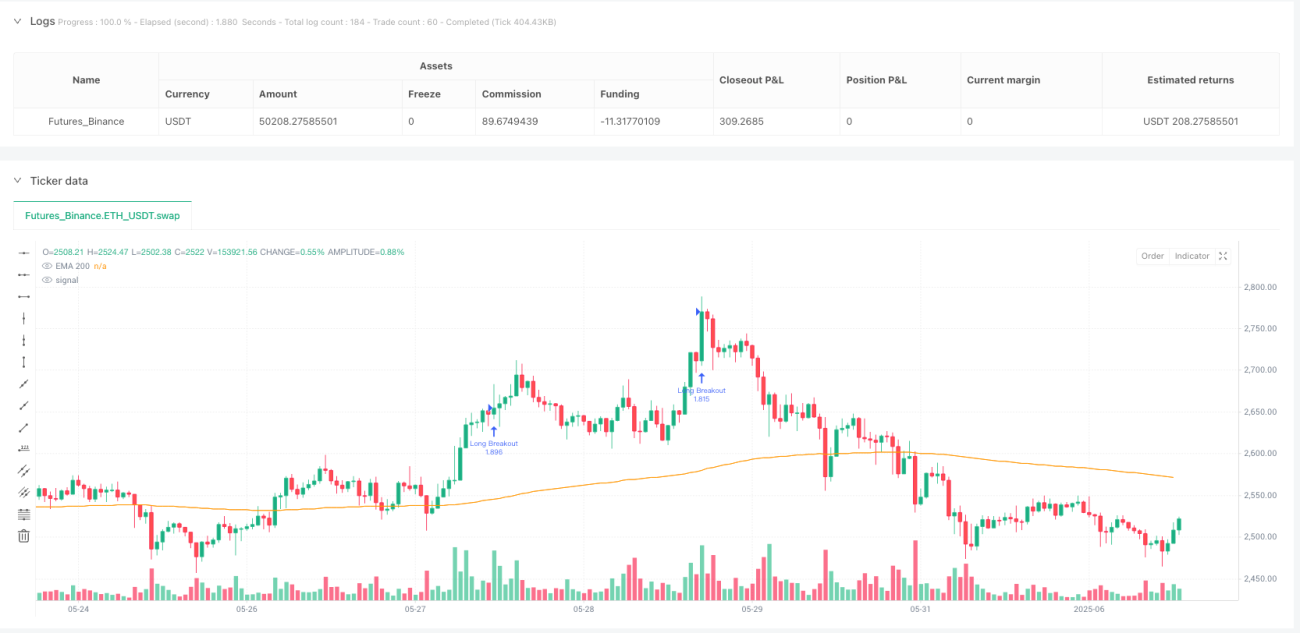

Выявление тенденций: Стратегия использует 200-кратный индексный скользящий средний ((EMA) в качестве фильтра тренда. Когда цена находится выше 200 EMA, мы считаем, что рынок находится в восходящем тренде, и позволяет совершать больше сделок. Это гарантирует, что мы будем торговать только в направлении тренда, повышая уровень успеха.

-

Уровень расширения Фибоначчи: Стратегия Картографирование уровня расширения Фибоначчи путем обнаружения ближайших высоких и низких точек на оси ((с использованием функции высоких и низких точек на оси с 10 циклами). Особое внимание уделяется уровню Фибоначчи 1,618 , который обычно рассматривается как важная цель в сильных тенденциях . Для расчета этого уровня в коде используется следующая логика:

fibDiff = fibTop - fibBase fibTarget = fibTop + fibDiff * (fibLevel - 1)При этом fibTop - ближайшая высота оси, fibBase - ближайшая низкая точка оси, а fibLevel - 1.618 ◦.

-

Условия приемаКогда цена закрывается, она одновременно пробивает расширение Фибонача 1,618 и находится выше 200 EMA. Это условие указывает на то, что потенциальный энергетический прорыв происходит, и это хорошее время для покупки.

-

Управление рискамиВ этой стратегии встроен механизм автоматического управления рисками.

- Стоп-лосс устанавливается в 1 раз ниже начальной цены ATR (~14 циклов), чтобы защитить средства от внезапного падения

- Стоп-стоп устанавливается в 3 раза выше начальной цены ATR, с целью достижения соотношения возврата риска к риску в размере 3:1

Стратегические преимущества

Анализ кода этой стратегии позволяет выделить следующие значительные преимущества:

-

Тенденции подтвержденыС помощью фильтра тренда 200 EMA стратегия гарантирует, что торговля будет вестись только в направлении основной тенденции, избегая риска, связанного с контрастной торговлей.

-

Техническая обоснованностьРасширение Фибоначчи - это проверенный на рынке инструмент технического анализа, в частности, уровень 1,618 показывает хорошую прогнозируемую способность в сильных тенденциях для многих активов.

-

Автоматическое управление рискамиВ стратегию встроены механизмы остановки и остановки, основанные на ATR. Этот динамически адаптированный метод управления рисками адаптируется к изменению волатильности рынка и эффективно работает в различных рыночных условиях.

-

Отношение возврата к риску: Стратегия устанавливает соотношение риска и прибыли в размере 3: 1 ((стоп-прекращение в 3 раза ATR, стоп-потеря в 1 раза ATR), что соответствует принципам управления рисками профессионального трейдинга и гарантирует долгосрочную прибыль, даже если шансы на победу не высоки.

-

ПрименимостьЭта стратегия особенно подходит для активов с длительными восходящими тенденциями, таких как драгоценные металлы, которые работают лучше в более высоких временных рамках и уменьшают влияние рынка шума.

Стратегический риск

Несмотря на многочисленные преимущества этой стратегии, глубокий анализ кода позволяет выявить следующие потенциальные риски:

-

Ограничения отслеживанияИз-за того, как рассчитываются опорные точки и уровни Фибоначчи, эта стратегия может плохо работать в ретроспективе, поскольку исторические расчеты могут изменяться с добавлением новых данных. Стратегия лучше подходит для анализа в реальном времени и тестирования вперед.

-

Отставание в тестировании в центральных точкахТекущие исследования:

ta.pivothighиta.pivotlowФункция, требующая 10 циклов обратных данных, означает, что подтверждение точек опоры задерживается, что может привести к несвоевременному вводу времени. -

Субъективность уровня ФибоначчиХотя 1,618 является обычным уровнем расширения, рынок не всегда уважает этот конкретный уровень, что может привести к ложным прорывам в некоторых рыночных условиях.

-

Фиксированный ATR: стратегия использует фиксированный ATR-множитель ((стоп-лосс 1x, стоп-плей 3x), который может не подходить для всех рыночных условий, особенно в условиях резко изменяющихся рынков с волатильностью.

-

**Только больше.**Эта стратегия предназначена только для многоторговых сделок, и при переходе рынка в нисходящий тренд она не может использовать возможность дисконтирования и может упустить важную возможность получения прибыли.

Направление оптимизации стратегии

На основе анализа кода можно выделить следующие направления оптимизации стратегии:

-

Динамический уровень ФибоначчиВзвешивать уровни Фибоначчи, используемые в зависимости от динамики рыночных условий, а не использовать фиксированный уровень 1,618 <unk>. Например, в различных рыночных условиях можно тестировать эффективность различных уровней, таких как 1,414 <unk> 1,618 <unk> 2,0 <unk>.

-

Сигнал многократного подтвержденияДобавление дополнительных подтверждающих индикаторов, таких как относительно сильный или слабый индекс (RSI), увеличение объема торгов или динамический индикатор, чтобы уменьшить риск ложного прорыва.

-

Приспособность к управлению рисками: внедрение динамического риско-возмездного соотношения, основанного на волатильности рынка или его исторической деятельности, а не фиксированного соотношения 3:1. Например, в более волатильных рынках может потребоваться более мягкий остановка убытков.

-

Добавление логики пробега: Стратегия расширения включает в себя логику торговли на дисконте, которая срабатывает, когда цена падает ниже ключевого уровня фибоначевого отступления и находится ниже 200 EMA.

-

Оптимизация исследований в центральных точках: рассмотреть возможность использования более сложных алгоритмов обнаружения точек оси, или скорректировать параметры текущих алгоритмов, чтобы уменьшить задержку и повысить точность.

-

Улучшение управления финансамиВ настоящее время используется фиксированная процентная доля (<10%) для торговли. Можно рассмотреть возможность применения более сложных систем управления капиталом, таких как размер позиции на основе волатильности или правила Келли.

-

Адаптационный цикл времени: реализация адаптивных движущихся средних и ATR циклов, автоматически корректирующихся в зависимости от рыночных условий, вместо использования фиксированных 200 и 14 циклов.

Подвести итог

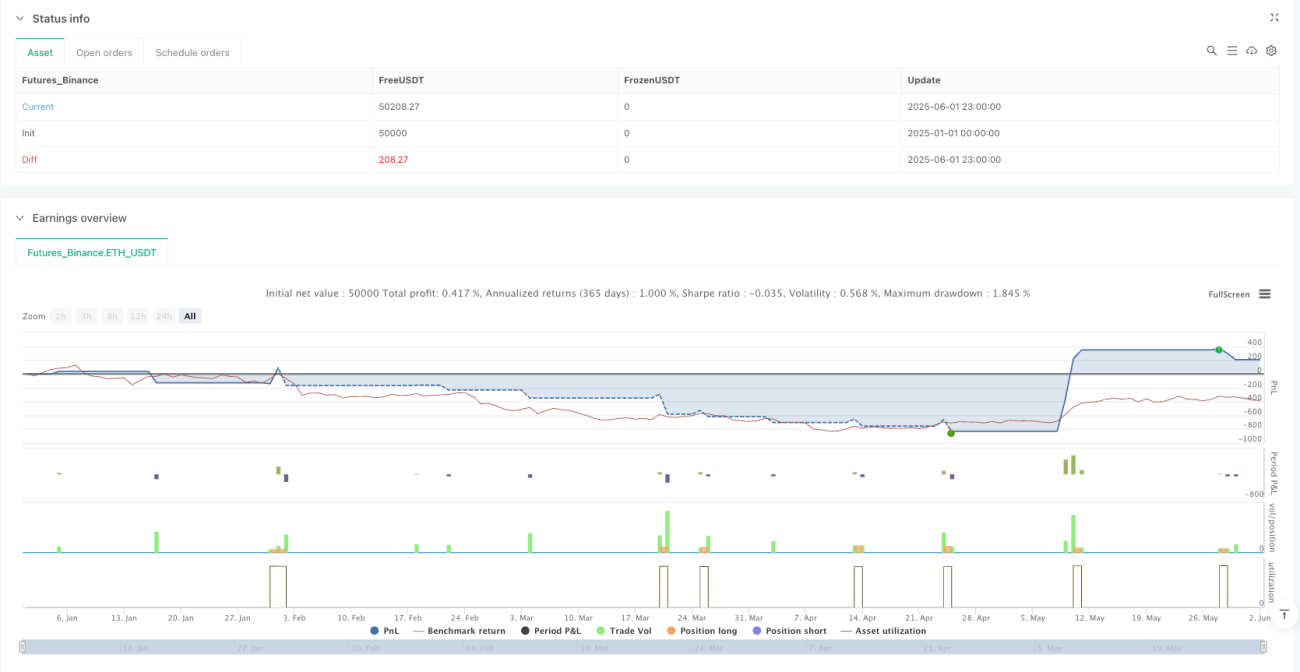

Динамическая стратегия отслеживания прорыва Fibonacci Extension является систематизированным методом торговли, объединяющим технический анализ и управление рисками. С помощью использования уровня Fibonacci Extension (особенно уровня 1.618) и фильтра тренда (EMA 200), стратегия предназначена для захвата сильных прорывов в активах с повышенной тенденцией. Встроенный механизм управления рисками ATR обеспечивает положительное возвратное отношение риска, а четкие правила входа и выхода делают его полноценной торговой системой.

Эта стратегия особенно подходит для колебательной торговли в более высоких временных рамках, особенно для активов с длительными восходящими тенденциями. Однако пользователям следует обратить внимание на ее ограничения в ретроспективном анализе и рассмотреть возможность реализации рекомендуемых оптимизационных мер для повышения ее адаптации и производительности в различных рыночных условиях. В практическом применении рекомендуется в сочетании с другими аналитическими инструментами и методами управления капиталом, чтобы максимизировать ее эффективность.

Благодаря глубокому пониманию принципов, преимуществ и ограничений этой стратегии трейдер может лучше оценить ее применимость и сделать необходимые коррективы в соответствии с индивидуальным торговым стилем и рыночной обстановкой для достижения долгосрочной стабильной торговой эффективности.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("AutoFib Breakout Strategy for Uptrend Assets", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Trend Filter ===- 1