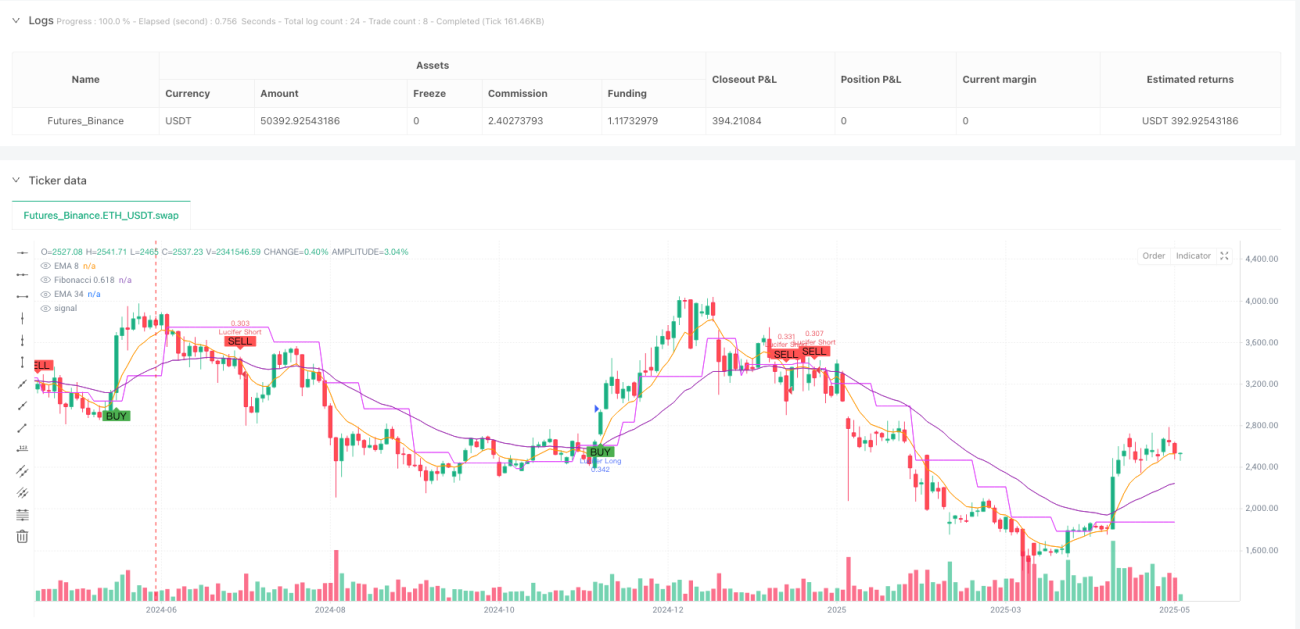

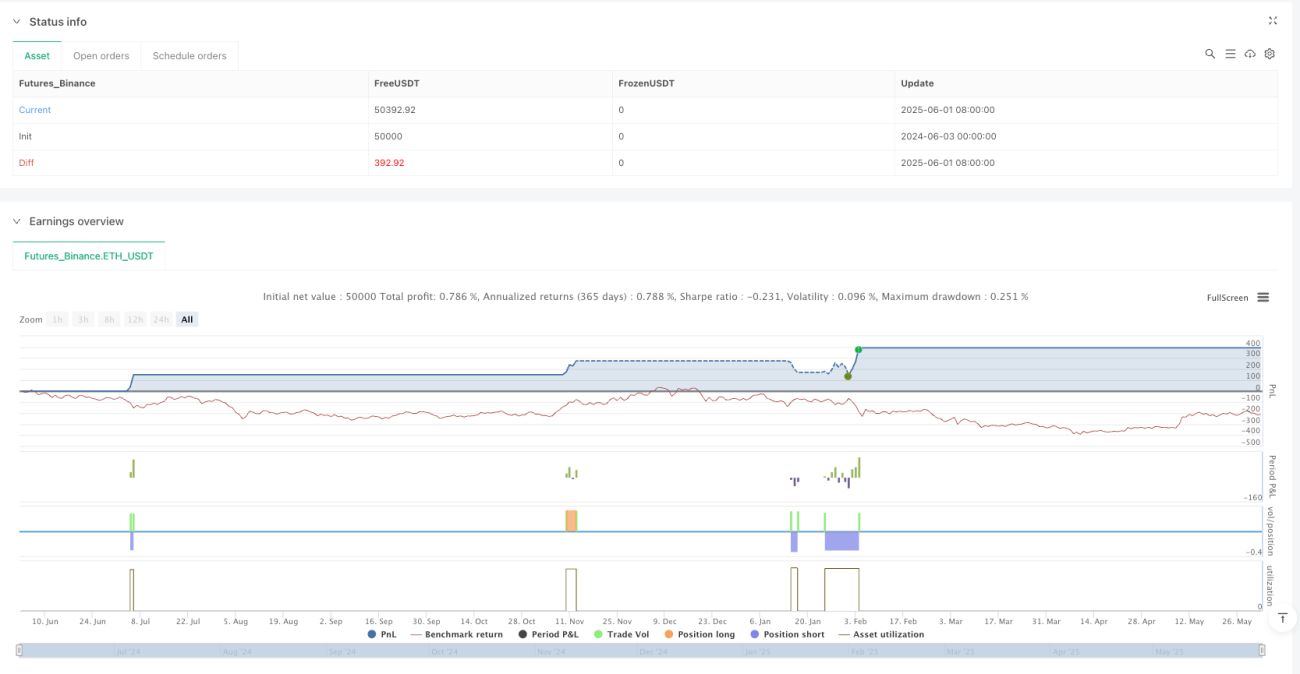

Обзор

Стратегия импульсной торговли на основе резонанса множества индикаторов (Multi-Indicator Oscillation Momentum Trading Strategy) представляет собой количественную торговую систему, объединяющую несколько технических индикаторов для выявления точек разворота тренда и подтверждения торговых сигналов. Стратегия использует экспоненциальные скользящие средние (EMA), схождение/расхождение скользящих средних (MACD), индекс относительной силы (RSI) и автоматические уровни коррекции Фибоначчи, а также средний истинный диапазон (ATR) для динамической установки стоп-лоссов и целей по прибыли. Этот многоуровневый механизм подтверждения сигналов направлен на снижение ложных сигналов и повышение точности сделок, при этом точные параметры управления рисками контролируют подверженность риску по каждой сделке.

Принцип стратегии

Основной принцип стратегии – подтверждение торгового сигнала через резонанс нескольких индикаторов: сделка исполняется только при одновременном выполнении всех условий. В частности:

-

Сигнал пересечения EMA: используются 8-периодная и 34-периодная экспоненциальные скользящие средние. Когда краткосрочная EMA(8) пересекает долгосрочную EMA(34) снизу вверх, генерируется сигнал на покупку; когда краткосрочная EMA пересекает долгосрочную сверху вниз – сигнал на продажу.

-

Трендовое подтверждение MACD: используется индикатор MACD со стандартными параметрами (12,26,9). Линия MACD находится выше сигнальной линии – подтверждает бычий тренд; линия MACD ниже сигнальной линии – подтверждает медвежий тренд.

-

Импульсный фильтр RSI: используется 14-периодный RSI. Условие покупки требует, чтобы RSI находился в диапазоне 45–70, что указывает на восходящий импульс, но не перекупленность; условие продажи требует RSI в диапазоне 30–55, указывая на нисходящий импульс, но не перепроданность.

-

Подтверждение по уровням Фибоначчи: система автоматически определяет последние пики и впадины и рассчитывает уровень коррекции Фибоначчи 0,618. Для длинной сделки цена должна находиться выше уровня 0,618; для короткой – ниже этого уровня.

-

Управление рисками: используется 14-периодный ATR для динамической установки стоп-лосса и тейк-профита. Стоп-лосс устанавливается на расстоянии 1,5 × ATR от цены входа, тейк-профит – на расстоянии 2,0 × ATR, создавая соотношение риск/прибыль 1:1,33.

Условия входа в длинную позицию: EMA8 пересекает EMA34 снизу вверх + линия MACD выше сигнальной линии + RSI в диапазоне 45–70 + цена выше уровня Фибоначчи 0,618.

Условия входа в короткую позицию: EMA8 пересекает EMA34 сверху вниз + линия MACD ниже сигнальной линии + RSI в диапазоне 30–55 + цена ниже уровня Фибоначчи 0,618.

Преимущества стратегии

-

Многоуровневое подтверждение: объединение нескольких индикаторов разных типов (трендовых, импульсных, волатильности, ценовой структуры) значительно снижает количество ложных сигналов и повышает процент успешных сделок.

-

Высокая адаптивность: уровни Фибоначчи автоматически корректируются в соответствии с последними изменениями рынка, что позволяет стратегии адаптироваться к различным рыночным условиям и ценовым паттернам.

-

Точное управление рисками: использование ATR для динамической установки стоп-лосса и тейк-профита гарантирует, что управление рисками соответствует текущей волатильности рынка, предотвращая преждевременное срабатывание стопов в условиях высокой волатильности.

-

Чёткое соотношение риск/прибыль: заранее заданное соотношение 1:1,33 позволяет оставаться прибыльной в долгосрочной перспективе даже при доле выигрышных сделок всего 50%.

-

Взаимодополняемость индикаторов: выбранные индикаторы охватывают различные аспекты рынка, формируя более полную картину. EMA отслеживает тренд, MACD – импульс, RSI измеряет перекупленность/перепроданность, Фибоначчи определяет ключевые уровни поддержки/сопротивления.

-

Гибкость применения: код показывает, что стратегия может использоваться на разных таймфреймах (15 минут и 1 час), подходя для трейдеров с разными стилями торговли.

Риски стратегии

-

Редкость сигналов: требование множественного подтверждения может приводить к редким сигналам, что в некоторых рыночных условиях может привести к упущению потенциальных прибыльных возможностей.

-

Слабая эффективность на флэтовых рынках: стратегия в первую очередь предназначена для трендовых рынков; на боковых рынках она может показывать плохие результаты и генерировать больше убыточных сделок.

-

Чувствительность к параметрам: такие параметры, как периоды EMA, RSI и множители ATR, требуют оптимизации под конкретный рынок; неправильный выбор может негативно сказаться на результатах.

-

Чрезмерная зависимость от исторических пиков и впадин: уровни Фибоначчи зависят от точного определения исторических экстремумов, что в быстро меняющихся рыночных условиях может привести к неточным уровням.

-

Ограничение фиксированными множителями риска: хотя ATR адаптируется к волатильности, фиксированные множители (1,5 и 2,0) могут не подходить для всех рыночных условий.

Меры по снижению рисков:

- Добавление индикаторов рыночной волатильности или фильтров объёмов для избегания торговли в периоды низкой волатильности или низких объёмов.

- Корректировка параметров EMA и RSI для разных рынков.

- Рассмотрение возможности добавления трендового фильтра – торговля только при чётком направлении тренда.

- Регулярное бэктестирование и оптимизация параметров для соответствия текущим рыночным условиям.

Направления оптимизации стратегии

-

Динамическая настройка параметров: в текущей версии используются фиксированные параметры; можно реализовать динамическую подстройку в зависимости от волатильности рынка. Например, увеличивать периоды EMA в условиях высокой волатильности и сокращать в условиях низкой, повышая адаптивность стратегии.

-

Добавление фильтра объёмов: в комментариях к коду упоминается возможность использования фильтра объёмов – это перспективное направление. Можно добавить правило входить в сделку только при объёме выше среднего за n дней, чтобы избежать торговли в условиях низкой ликвидности.

-

Оценка силы тренда: можно добавить индикатор ADX (средний направленный индекс) для оценки силы тренда и совершать сделки только при достаточной силе тренда, что дополнительно снизит количество убыточных сделок на боковых рынках.

-

Оптимизация момента входа: текущая стратегия входит сразу после резонанса индикаторов; можно добавить подтверждение отката, ожидая небольшого отката перед входом, что часто даёт лучшую цену.

-

Динамическое соотношение риск/прибыль: корректировка соотношения риск/прибыль в зависимости от волатильности и силы тренда, а не фиксированные множители 1,5 и 2,0 × ATR. Например, при сильном тренде можно устанавливать более широкий тейк-профит для захвата большего движения.

-

Временной фильтр: добавление фильтра для исключения неэффективных торговых сессий, таких как переходные периоды между азиатской, европейской и американской сессиями, которые часто характеризуются низкой волатильностью или неопределённым направлением.

-

Мультитаймфреймовый анализ: интеграция направления тренда на старшем таймфрейме в качестве фильтра для сделок, чтобы торговля велась в направлении более крупного тренда, повышая процент выигрышей.

Заключение

Стратегия импульсной торговли на основе резонанса множества индикаторов представляет собой всестороннюю и строгую количественную торговую систему, которая создаёт многоуровневый механизм подтверждения сигналов, объединяя пересечение EMA, трендовое подтверждение MACD, импульсный фильтр RSI и подтверждение по уровням Фибоначчи. Стратегия использует ATR для динамической установки стоп-лосса и тейк-профита, обеспечивая соответствие управления рисками рыночной волатильности и создавая благоприятное соотношение риск/прибыль.

Основные преимущества стратегии – многоуровневое подтверждение и точное управление рисками, которые эффективно снижают количество ложных сигналов и контролируют подверженность риску. Однако стратегия также сталкивается с рисками, такими как редкость сигналов и слабая эффективность на боковых рынках. С помощью направлений оптимизации, таких как динамическая настройка параметров, добавление фильтра объёмов и мультитаймфреймовый анализ, можно дополнительно повысить робастность и прибыльность стратегии.

В целом, это хорошо продуманная трендовая стратегия, подходящая для средне- и долгосрочных трейдеров. При разумной настройке параметров и управлении рисками стратегия способна демонстрировать стабильные результаты в различных рыночных условиях. Для трейдеров, желающих использовать технический анализ для систематической торговли, это достойная рассмотрения базовая структура, которую можно дополнительно адаптировать под индивидуальный стиль торговли и особенности рынка.

/*backtest

start: 2024-06-03 00:00:00

end: 2025-06-02 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Lucifer Strategy – BTC & Gold (15min/1hr)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === EMAs ===- 1