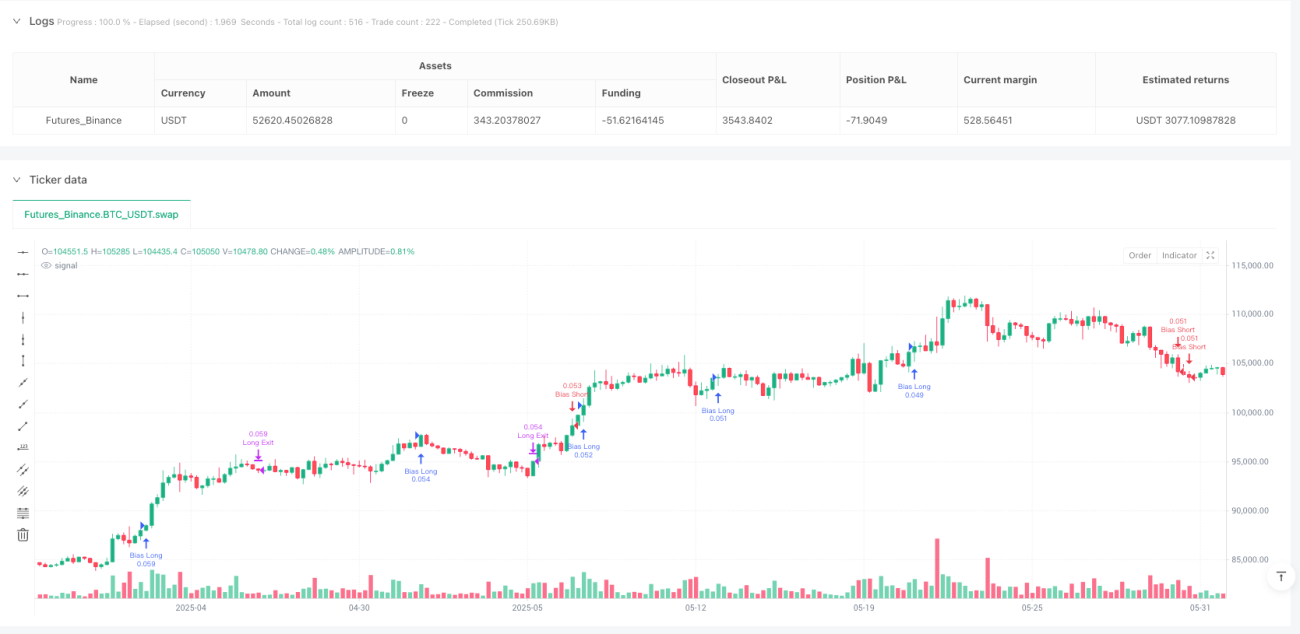

Количественная торговая модель на основе направленного отклонения волатильности

Обзор

Количественная торговая модель отклонения волатильности и направления представляет собой чисто математическую, не основанную на индикаторах торговую систему, способную выявлять вероятностное смещение направления на этапах высокой волатильности рынка. Эта стратегия не использует традиционные технические индикаторы, такие как RSI или скользящие средние, а опирается на сырое ценовое действие и логику кластеризации, определяя потенциальное направление прорыва на основе недавних рыночных предпочтений. Данный подход использует статистический анализ для выявления направленных трендов на рынке и входит в рынок при выполнении условий по волатильности.

Принцип стратегии

Основной принцип стратегии строится на двух ключевых факторах: согласованности направления цены и рыночной волатильности. В пределах заданного окна ретроспективы (по умолчанию 10 свечей) стратегия подсчитывает, сколько свечей закрылось в одном направлении (бычьем или медвежьем). Одновременно вычисляется ценовой диапазон внутри этого окна для измерения рыночной волатильности.

Стратегия открывает позицию при выполнении следующих условий:

- Рыночная волатильность превышает минимальный порог (по умолчанию 0,05%).

- Обнаружено четкое направленное смещение (например, более 60% закрытий имеют одинаковое направление).

Этот подход основан на гипотезе: когда высокая волатильность сочетается с согласованностью закрытий по направлению, рынок с вероятностью продолжит движение в этом направлении. Стратегия применяет уровни стоп-лосса и тейк-профита на основе ATR (среднего истинного диапазона). Если цели не достигнуты, сделка автоматически закрывается через 20 свечей.

Стратегия также включает несколько ключевых параметров:

- Окно смещения (10 свечей): количество прошлых свечей для оценки направленных закрытий.

- Порог смещения (0,60): необходимое соотношение свечей одного направления для признания смещения действительным.

- Минимальный диапазон (0,05%): обеспечивает достаточную волатильность рынка для избежания шума.

- Длина ATR (14): для динамического определения стоп-лосса и целевой зоны.

- Соотношение риск/прибыль (2,0): тейк-профит устанавливается как удвоенное расстояние до стоп-лосса.

- Максимальное количество свечей удержания (20): сделка автоматически закрывается через 20 свечей для предотвращения застоя.

Преимущества стратегии

При детальном анализе кода этой стратегии можно выделить следующие значительные преимущества:

-

Чисто математический подход: стратегия полностью основана на статистическом выводе, а не на традиционных индикаторах, что снижает риск отстающих сигналов и переобучения.

-

Высокая адаптивность: улавливая реальную ценовую структуру и модели волатильности на рынке, стратегия способна адаптироваться к различным рыночным условиям.

-

Совместимость с несколькими таймфреймами: стратегия может работать на различных временных интервалах (1 час, 4 часа, дневной и т.д.), предоставляя гибкие торговые возможности.

-

Динамическое управление рисками: использование ATR для стоп-лосса и тейк-профита гарантирует, что управление рисками автоматически корректируется в соответствии с текущей рыночной волатильностью.

-

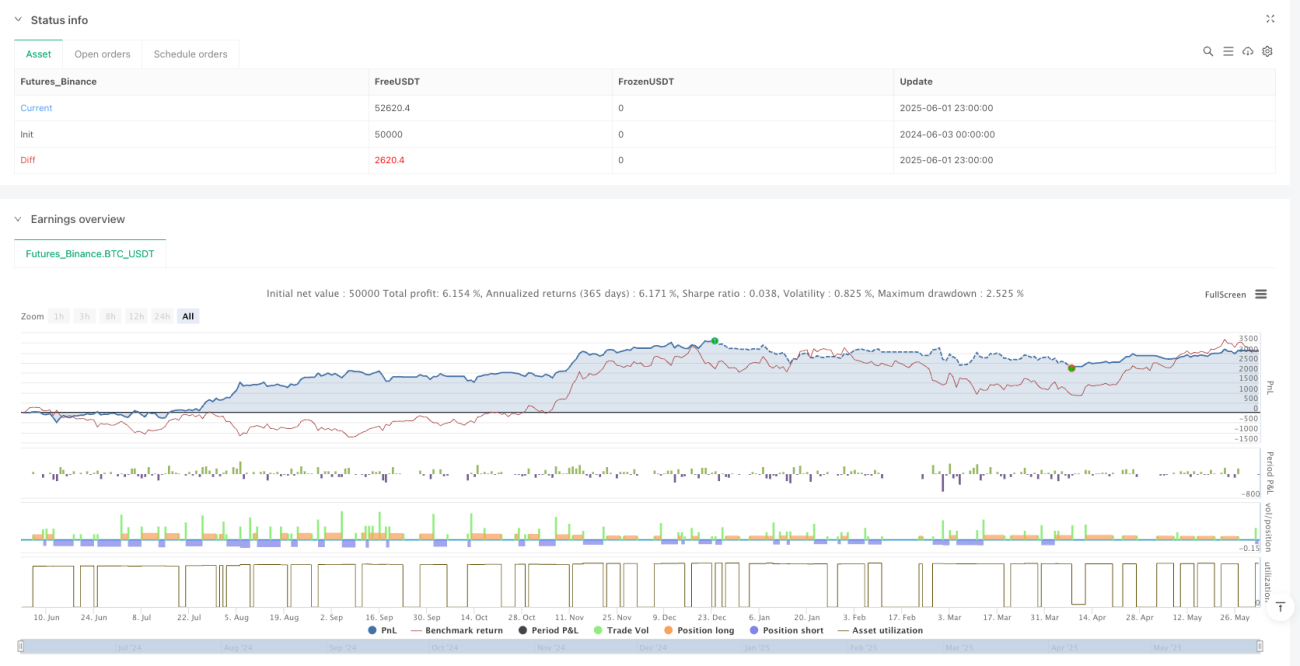

Реалистичные торговые условия: стратегия учитывает комиссию за сделку 0,05%, проскальзывание в 1 пункт при каждом входе и выходе, а также размер позиции 10% от начального капитала в 10 000 долларов, что делает результаты бэктестинга более приближенными к реальной торговле.

-

Отсутствие пирамидинга: запрет на пирамидинг исключает чрезмерную концентрацию риска.

-

Механизм автоматического выхода: если сделка не достигает целей в заданное время, она автоматически закрывается, предотвращая длительное замораживание капитала.

Риски стратегии

Несмотря на многочисленные преимущества, в реальном применении существуют следующие потенциальные риски:

-

Риск ложного прорыва: на рынках с высокой волатильностью цена может демонстрировать направленное смещение, но затем быстро развернуться, что приведет к ложному сигналу. Решение: можно рассмотреть добавление подтверждающего индикатора или увеличение времени подтверждения.

-

Чувствительность к параметрам: производительность стратегии сильно зависит от таких параметров, как порог смещения и минимальный диапазон волатильности. Незначительные изменения этих параметров могут привести к существенно разным результатам. Решение: проведение всесторонней оптимизации параметров и тестирования на устойчивость.

-

Неравномерная эффективность в разные рыночные периоды: стратегия может показывать разные результаты в трендовых и боковых рынках. Решение: добавить фильтр рыночной среды, чтобы активировать стратегию только в подходящих условиях.

-

Ограничение по фиксированному времени выхода: принудительный выход через 20 свечей может преждевременно завершить потенциально прибыльные сделки в некоторых ситуациях. Решение: реализовать более интеллектуальные правила выхода, основанные на рыночных условиях, а не на фиксированном количестве свечей.

-

Фиксированное соотношение риск/прибыль: фиксированное соотношение 2,0 может подходить не для всех рыночных условий. Решение: динамически корректировать соотношение риск/прибыль в зависимости от волатильности и рыночной структуры.

Направления оптимизации стратегии

На основе детального анализа кода я предлагаю следующие направления оптимизации:

-

Классификация состояния рынка: добавить механизм распознавания состояния рынка для различения трендовых и боковых рынков и корректировки параметров стратегии в зависимости от состояния. Это позволит избежать ложных сигналов в неподходящих рыночных условиях.

-

Динамический порог смещения: в настоящее время стратегия использует фиксированный порог смещения (0,60). Можно рассмотреть возможность динамической подстройки этого порога в зависимости от рыночной волатильности. В периоды высокой волатильности может потребоваться более высокий порог для подтверждения реального прорыва.

-

Подтверждение на нескольких таймфреймах: внедрить анализ на нескольких временных интервалах, чтобы убедиться, что направление сделки соответствует долгосрочному тренду, снижая риск торговли против тренда.

-

Интеллектуальный механизм выхода: заменить правило выхода по фиксированному числу свечей на динамическую логику выхода, основанную на рыночных условиях, например, на изменении волатильности, ослаблении импульса или изменении ценовой структуры.

-

Оптимизация размера позиции: в настоящее время стратегия использует фиксированный размер позиции 10%. Можно реализовать управление позицией на основе риска, регулируя размер каждой сделки в зависимости от ATR и допустимого риска по счету.

-

Усиление с помощью машинного обучения: рассмотреть возможность внедрения алгоритмов машинного обучения для оптимизации обнаружения и прогнозирования смещений, особенно с использованием алгоритмов кластеризации или классификации для выявления более сложных ценовых моделей.

Заключение

Количественная торговая модель отклонения волатильности и направления представляет собой инновационную, основанную на статистике торговую стратегию, которая отказывается от зависимости от традиционных технических индикаторов, используя вместо этого сырое ценовое действие и направленное смещение для выявления торговых возможностей. Сочетая фильтрацию волатильности и обнаружение направления, эта стратегия способна улавливать вероятностные сдвиги на рынках с высокой волатильностью, получая потенциальное торговое преимущество.

Основные преимущества стратегии заключаются в ее чисто математическом подходе, высокой адаптивности и динамическом управлении рисками, однако она также сталкивается с такими проблемами, как риск ложного прорыва и чувствительность к параметрам. Реализация предложенных мер оптимизации, таких как классификация состояния рынка, динамический порог смещения и интеллектуальный механизм выхода, может еще больше повысить надежность и производительность стратегии.

В конечном счете, эта количественная торговая модель представляет собой подход, отходящий от традиционной зависимости от индикаторов и сосредоточенный на присущих рынку статистических свойствах, предлагая трейдерам альтернативный взгляд, основанный на данных. Тем не менее, любую торговую стратегию следует рассматривать как образовательную и экспериментальную; она должна быть тщательно протестирована и проверена, прежде чем рассматриваться для реальной торговли.

- 1