Количественная торговая стратегия на пересечении трендов с трехполюсным фильтром Баттерворта Элерса

Обзор

Количественная торговая стратегия на основе пересечения трендов с фильтром Баттерворта третьего порядка Элерса — это метод технического анализа, основанный на теории обработки сигналов, который применяет алгоритм фильтра Баттерворта третьего порядка Джона Элерса к данным финансовых рынков. Стратегия сглаживает ценовые колебания, идентифицирует потенциальные рыночные тренды и генерирует торговые сигналы на основе пересечения значений фильтра и триггера. Кроме того, стратегия включает механизм обнаружения дивергенций для выявления обычных и скрытых бычьих/медвежьих сигналов, что повышает точность торговых решений. Основное преимущество стратегии — эффективное снижение рыночного шума, повышение надежности идентификации трендов и контроль рисков через точные точки входа и выхода.

Принцип стратегии

Ключевым элементом стратегии является уникальная математическая модель. Фильтр Баттерворта — это широко используемый в обработке сигналов фильтр нижних частот, который характеризуется максимально плоской амплитудно-частотной характеристикой в полосе пропускания. На финансовых рынках это свойство позволяет эффективно отфильтровывать краткосрочные ценовые колебания, сохраняя информацию о долгосрочном тренде.

Реализация стратегии основана на следующих шагах:

-

Расчет фильтра: Функция

calculateButterworthFilterвычисляет значение фильтра Баттерворта третьего порядка. Она преобразует исходные ценовые данные в сглаженное значение фильтра и соответствующее триггерное значение с помощью математических формул. Расчет включает сложные математические операции, такие как экспоненциальные функции, тригонометрические функции и рекурсивные вычисления. -

Генерация сигнала: Стратегия генерирует торговые сигналы двумя способами:

- Сигналы пересечения: Когда значение фильтра пересекает триггерное значение сверху вниз, генерируется сигнал на покупку; когда значение фильтра пересекает триггерное значение снизу вверх — сигнал на продажу.

- Обнаружение дивергенций: Выявление расхождений между движением цены и движением индикатора, включая обычные и скрытые дивергенции, которые обычно предвещают возможный разворот тренда.

-

Исполнение сделок: В соответствии со сгенерированными сигналами выполняются соответствующие действия:

- При появлении сигнала на покупку стратегия открывает длинную позицию.

- При появлении сигнала на выход из длинной позиции стратегия закрывает длинную позицию.

- При появлении сигнала на продажу стратегия открывает короткую позицию.

- При появлении сигнала на выход из короткой позиции стратегия закрывает короткую позицию.

В коде стратегия использует функции strategy.entry и strategy.close для выполнения сделок, а plotshape — для визуализации сигнальных точек на графике.

Преимущества стратегии

Стратегия обладает рядом существенных преимуществ:

-

Мощное подавление шума: Фильтр Баттерворта третьего порядка обеспечивает превосходное сглаживание сигнала, эффективно отфильтровывая краткосрочные колебания и ложные сигналы, что позволяет трейдеру легче идентифицировать истинный рыночный тренд. В коде эта эффективная фильтрация реализована с помощью точно рассчитанных коэффициентов (coef1–coef4).

-

Точная идентификация тренда: Пересечение значения фильтра и триггерной линии дает четкие сигналы изменения тренда, позволяя трейдеру своевременно улавливать точки разворота. Функции

ta.crossoverиta.crossunderточно определяют эти ключевые пересечения. -

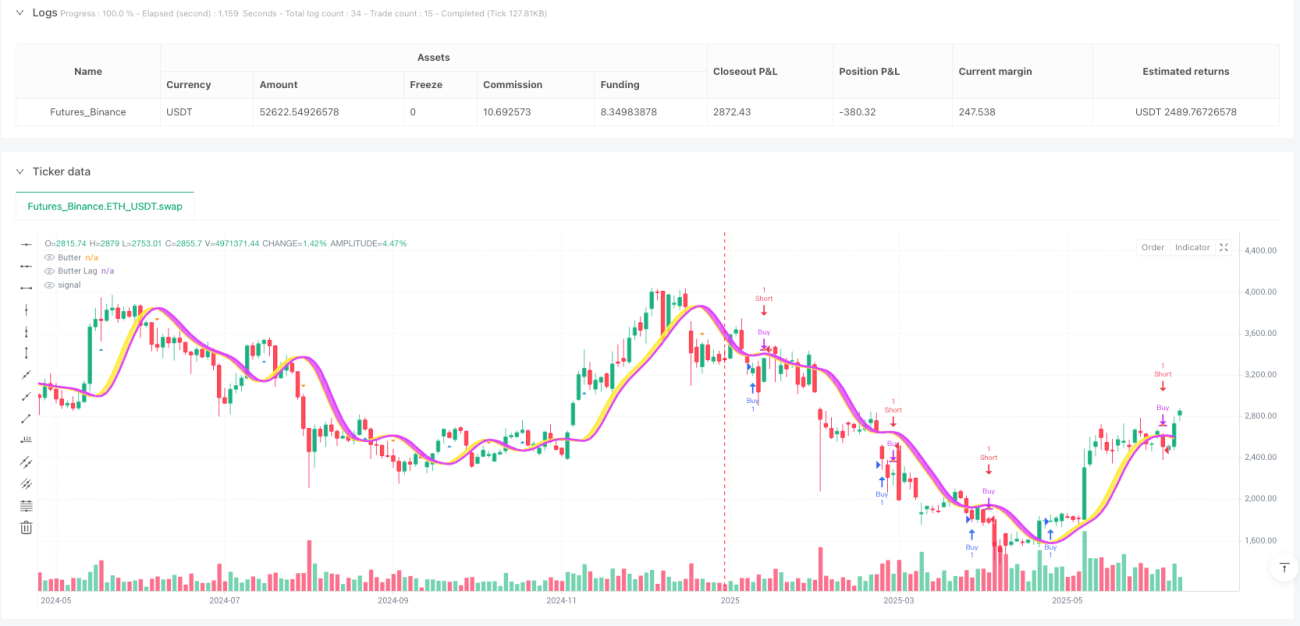

Визуальная наглядность: Стратегия использует разноцветные линии и области заливки на графике, наглядно показывая соотношение значения фильтра и триггерного значения, что позволяет трейдеру быстро оценить текущее состояние рынка. Желтый цвет указывает на бычий тренд, фиолетовый — на медвежий.

-

Гибкая настройка: Стратегия предлагает опции для изменения вводимой цены и периода, позволяя трейдеру адаптировать параметры под различные рыночные условия и личные предпочтения.

-

Полная торговая система: Стратегия включает не только механизм генерации сигналов, но и полную логику торговли (правила входа и выхода), что делает её самостоятельной рабочей системой.

-

Визуализация сигналов: С помощью

plotshapeстратегия отмечает на графике точки покупки и продажи, позволяя трейдеру наглядно оценить исторические сигналы для анализа и оптимизации.

Риски стратегии

Несмотря на многочисленные преимущества, стратегия имеет потенциальные риски:

-

Риск запаздывания: Как индикатор-фильтр, стратегия неизбежно обладает некоторой задержкой. Хотя фильтр Баттерворта третьего порядка имеет меньшую задержку по сравнению с простой скользящей средней, на быстро меняющихся рынках сигналы могут поступать позже идеальной точки входа. Для снижения этого риска можно рассмотреть уменьшение периода, но это может привести к повышенной чувствительности сигналов.

-

Риск ложных сигналов: На боковых или бестрендовых рынках стратегия может генерировать много ложных сигналов, приводя к частым сделкам и ненужным комиссиям. Можно снизить этот риск, добавив дополнительные условия фильтрации или комбинируя с другими индикаторами для подтверждения.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от выбранного периода. Разные рыночные условия могут требовать разных настроек; неверный выбор параметров может привести к плохим результатам. Рекомендуется оптимизировать параметры с помощью исторического тестирования для различных рыночных условий.

-

Риск использования одного индикатора: Зависимость от одного индикатора может привести к неэффективности в определенных рыночных условиях. Рекомендуется использовать стратегию как часть системы, комбинируя с другими индикаторами или методами.

-

Системный риск: В экстремальных рыночных условиях (сильная волатильность, отсутствие ликвидности) любые технические индикаторы, основанные на исторических данных, могут оказаться неработоспособными. Необходимо установить соответствующие меры контроля риска, такие как стоп-лоссы и управление размером позиции.

Направления оптимизации

Анализ стратегии позволяет предложить следующие возможные улучшения:

-

Адаптивные параметры: В текущей версии используется фиксированный период. Можно реализовать механизм адаптации, автоматически корректирующий период в зависимости от волатильности рынка. Например, использовать средний истинный диапазон (ATR) для динамической настройки периода: на высоковолатильных рынках использовать более короткий период, на низковолатильных — более длинный.

-

Подтверждение на нескольких таймфреймах: Ввести расчет фильтра на нескольких временных интервалах, требуя согласованности сигналов для снижения ложных сигналов. Пример кода:

[butterLong, triggerLong] = calculateButterworthFilter(priceInput, periodInput * 2) longConfirmation = butter > trigger and butterLong > triggerLong -

Добавление вспомогательных индикаторов: Интегрировать другие технические индикаторы в качестве фильтра сигналов, такие как RSI, Stochastic или объем. Выполнять сделки только при подтверждении вспомогательным индикатором.

-

Улучшение управления рисками: Добавить динамические стоп-лоссы и тейк-профиты, адаптируемые к рыночной волатильности. Также можно реализовать расчет размера позиции на основе принципов управления капиталом.

-

Оптимизация обнаружения дивергенций: В коде упоминается обнаружение дивергенций, но детализация отсутствует. Можно усовершенствовать алгоритм, особенно для выявления скрытых дивергенций, что повысит качество сигналов.

-

Фильтрация рыночных условий: Добавить механизм распознавания рыночных условий, чтобы использовать разные правила торговли в зависимости от ситуации. Например, использовать долгосрочный трендовый индикатор для определения тренда или боковика и настраивать стратегию соответствующим образом.

-

Улучшение с помощью машинного обучения: Рассмотреть применение методов машинного обучения, таких как классификация или обучение с подкреплением, для оптимизации выбора параметров и генерации сигналов, повышая адаптивность стратегии.

Заключение

Количественная торговая стратегия на основе пересечения трендов с фильтром Баттерворта третьего порядка Элерса объединяет теорию обработки сигналов с техническим анализом, предлагая научный и системный метод идентификации рыночных трендов. Стратегия использует продвинутый алгоритм фильтрации для снижения рыночного шума, улавливая ключевые точки разворота тренда, и предоставляет объективные, поддающиеся количественной оценке основания для торговых решений.

Главные преимущества стратегии — мощное подавление шума и точная идентификация тренда, что делает её особенно эффективной на трендовых рынках. Визуализация торговых сигналов и гибкость параметров удовлетворяют индивидуальные потребности трейдеров.

Однако, как и все технические индикаторы, стратегия сталкивается с проблемами запаздывания, ложных сигналов и чувствительности к параметрам. Реализация адаптивных параметров, многократного подтверждения на разных таймфреймах, интеграция вспомогательных индикаторов и другие улучшения могут повысить её устойчивость и адаптивность.

В итоге, стратегия предоставляет количественным трейдерам инструмент, основанный на прочном математическом фундаменте. Она может использоваться как самостоятельная торговая система или как компонент более сложных стратегий, давая ценную справочную информацию для принятия решений. Постоянная оптимизация и доработка позволят стратегии показывать стабильные и устойчивые результаты в различных рыночных условиях.

- 1