Нейросетевая оптимизация количественной торговой стратегии на основе дифференциала ценовых колебаний

Обзор

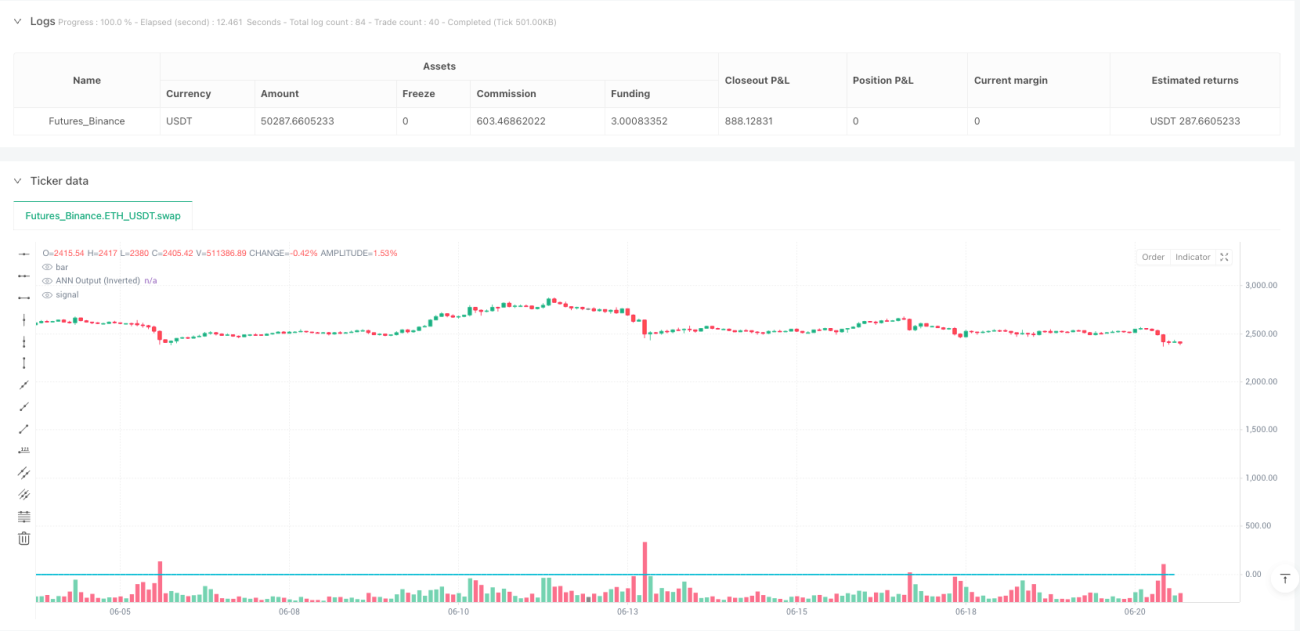

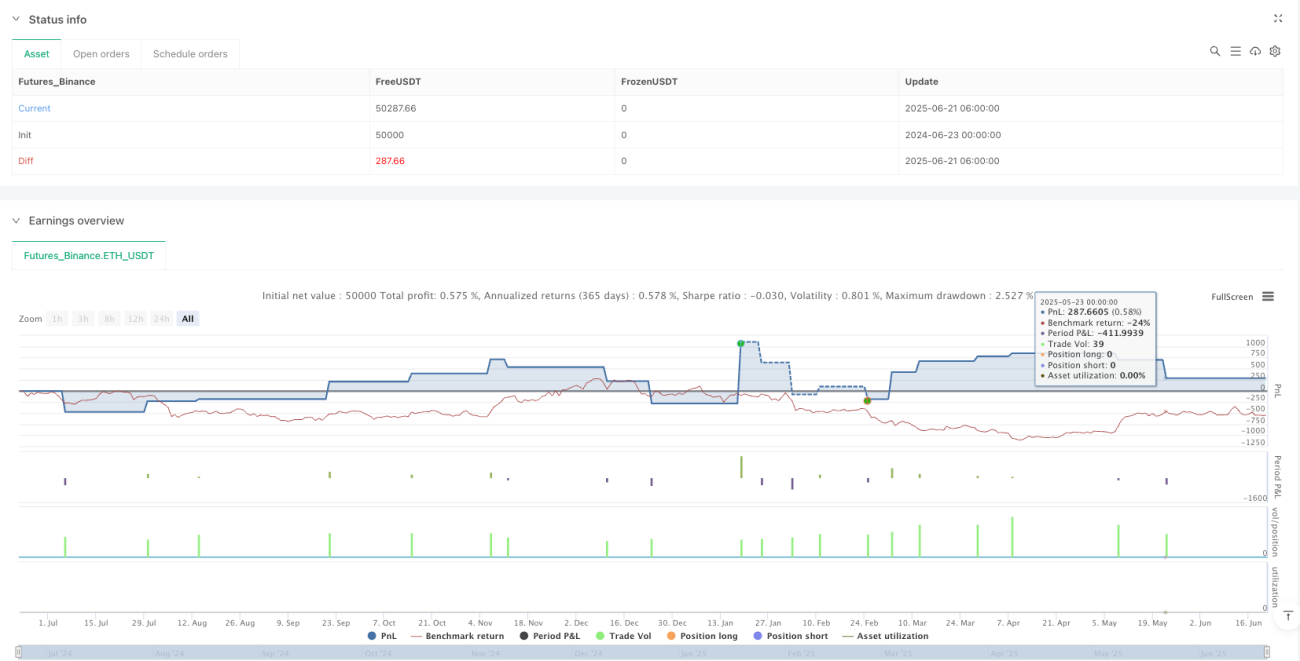

Стратегия количественной торговли на основе нейросетевой разницы цен и волатильности — это высокочастотная торговая система, оптимизированная для таймфрейма 1 секунда. Стратегия использует искусственную нейронную сеть (ИНС) для анализа краткосрочных различий цен, прогнозирует направление цены с помощью алгоритма прямого распространения и применяет фильтрацию по волатильности и временные ограничения сессии для оптимизации торговых решений. Основная идея стратегии — улавливать микро-паттерны изменения цен, обеспечивая стабильную торговлю с высоким фактором прибыли (3.754) в высокочастотной среде.

Принцип стратегии

Стратегия использует трёхслойную архитектуру нейронной сети, обрабатывая данные о разнице цен методом прямого распространения:

-

Входной слой (L0): Принимает текущее значение OHLC4 (среднее открытия, максимума, минимума, закрытия) в процентах от изменения относительно исторического OHLC4 референсного таймфрейма (по умолчанию 15 секунд) в качестве единственного входного нейрона.

-

Первый скрытый слой (L1): Содержит 5 нейронов, использует гиперболический тангенс (tanh) в качестве функции активации для нелинейного преобразования входных данных. Каждый нейрон имеет предварительно обученные веса для выявления определённых паттернов разницы цен.

-

Второй скрытый слой (L2): Содержит 33 нейрона, также использует активацию tanh, обрабатывая выход первого скрытого слоя через более сложную матрицу весов.

-

Выходной слой (L3): Единственный нейрон выдаёт итоговый прогнозный сигнал, значение которого инвертируется для коррекции направления сигнала.

Торговая логика строится вокруг выходного значения нейронной сети (L3_0):

- Когда L3_0 больше порога входа (по умолчанию 0.003), генерируется сигнал на покупку (long).

- Когда L3_0 меньше отрицательного порога входа (-0.003), генерируется сигнал на продажу (short).

- Когда L3_0 меньше порога выхода (по умолчанию 0.001), закрывается длинная позиция.

- Когда L3_0 больше отрицательного порога выхода (-0.001), закрывается короткая позиция.

Стратегия также реализует тройной механизм фильтрации:

- Фильтр периода ожидания (cooldown): После совершения сделки система принудительно ожидает заданный период (по умолчанию 60 секунд).

- Фильтр волатильности: С помощью индикатора ATR (Average True Range) торгует только при превышении порога минимальной волатильности (по умолчанию 0.02).

- Фильтр торговой сессии: Возможность ограничить торговлю определёнными часами (по умолчанию с 9:00 до 16:00).

Преимущества стратегии

-

Высокая точность прогнозирования: Многослойная структура нейронной сети способна улавливать сложные нелинейные взаимосвязи в движении цен, что сложно достичь с помощью традиционных технических индикаторов. Особенно в высокочастотной среде такая структура позволяет распознавать краткосрочные ценовые паттерны и давать более точные сигналы входа и выхода.

-

Отличное соотношение риска и доходности: Стратегия достигает фактора прибыли 3.754, что означает, что сумма прибыльных сделок в 3.754 раза превышает сумму убыточных. Это очень высокий показатель среди количественных стратегий.

-

Гибкое пространство для оптимизации параметров: Стратегия предлагает множество настраиваемых параметров, включая пороги входа/выхода, длительность периода ожидания, референсный таймфрейм и минимальную волатильность, что позволяет трейдерам оптимизировать её под разные рыночные условия и инструменты.

-

Многоуровневая фильтрация: Благодаря интеграции трёх фильтров (период ожидания, волатильность, сессия) стратегия эффективно сокращает количество ненужных сделок и ложных сигналов, повышая качество торговли.

-

Адаптация к высокочастотной среде: Оптимизирована для таймфрейма 1 секунда, что позволяет в полной мере использовать особенности высокочастотной торговли и получать прибыль от краткосрочных ценовых колебаний.

-

Низкая задержка реализации: Код стратегии чёткий и эффективный; часть нейронной сети использует предварительно обученные веса для прямых вычислений без необходимости обучения в реальном времени, что обеспечивает низкую задержку выполнения в высокочастотной среде.

Риски стратегии

-

Риск переобучения (overfitting): Модель нейронной сети содержит множество предварительно установленных весов, что создаёт риск переобучения на исторических данных. Это может привести к тому, что стратегия в реальной торговле покажет результаты хуже, чем на тестах, особенно при значительных изменениях рыночных условий. Методы борьбы: регулярное переобучение нейронной сети, валидация на данных за более длительный период, внедрение надёжных мер управления рисками.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от множества параметров (пороги входа/выхода, длительность ожидания и т.д.). Небольшие изменения параметров могут привести к значительным колебаниям результатов. Рекомендуется проводить сканирование параметров и шаговое тестирование для нахождения стабильных комбинаций, избегая чрезмерной оптимизации.

-

Риски высокочастотной торговли: На таймфрейме 1 секунда торговые издержки (такие как спред и проскальзывание) могут существенно повлиять на прибыльность стратегии. Перед реальной торговлей необходимо тщательно учитывать эти затраты и моделировать реальные условия в бэктестах.

-

Технические сложности реализации: Высокочастотная стратегия требует от торговой системы сверхнизкой задержки и высокой надёжности. Любая задержка сети, данных или исполнения может привести к неэффективности стратегии. Необходимо использовать профессиональную торговую инфраструктуру и низколатентные источники данных.

-

Риск рыночной волатильности: В экстремальных рыночных условиях (например, внезапные новости или исчезновение ликвидности) модель нейронной сети может неверно прогнозировать движение цен, что приведёт к значительным убыткам. Рекомендуется устанавливать стоп-лоссы и дневные лимиты убытков, а также приостанавливать стратегию во время аномальной волатильности.

Направления оптимизации стратегии

-

Оптимизация архитектуры нейронной сети:

- Рассмотреть включение дополнительных входных признаков, таких как объём, индикаторы волатильности и моментума цены, для повышения прогнозной способности модели.

- Попробовать различные структуры скрытых слоёв и количество нейронов для поиска оптимального баланса между сложностью и обобщающей способностью.

- Изучить эффективность других функций активации (например, ReLU или Leaky ReLU), которые в некоторых приложениях нейронных сетей показывают лучшие результаты, чем tanh.

-

Механизм динамической настройки параметров:

- Реализовать адаптивную корректировку порогов входа/выхода в зависимости от рыночного состояния, например, повышать порог при высокой волатильности и снижать при низкой.

- Разработать алгоритм регулировки периода ожидания, учитывающий волатильность, чтобы стратегия поддерживала оптимальную частоту торговли на разных фазах рынка.

-

Интегрированная структура прогнозирования:

- Объединить модели нейронных сетей на нескольких таймфреймах для формирования совокупного сигнала прогноза.

- Внедрить метамодель машинного обучения для динамической корректировки весов различных прогностических моделей.

- Такой подход снижает ограничения одной модели и повышает стабильность прогнозов.

-

Усиление управления рисками:

- Разработать динамическую систему управления размером позиции, корректирующую объём сделки на основе уверенности модели и рыночных условий.

- Внедрить стратегию стоп-лосса на основе машинного обучения для оптимизации соотношения риска и прибыли по каждой сделке.

- Реализовать оптимизацию внутридневных временных интервалов для выявления периодов с наилучшей производительностью стратегии в течение дня.

-

Обучение в реальном времени и адаптация:

- Создать механизм онлайн-обучения, позволяющий нейронной сети постоянно учиться на новых данных и адаптироваться к изменениям рынка.

- Реализовать триггер автоматического переобучения на основе мониторинга производительности, чтобы активно обновлять модель при снижении эффективности стратегии.

- Этот подход может значительно увеличить срок жизни и стабильность стратегии.

Заключение

Стратегия количественной торговли на основе нейросетевой разницы цен и волатильности представляет собой передовую практику в современной количественной торговле, успешно применяя технологии искусственных нейронных сетей в области высокочастотной торговли. Благодаря тщательно спроектированной многослойной структуре нейронной сети стратегия способна улавливать тонкие закономерности в краткосрочных изменениях цен, а множественные механизмы фильтрации повышают качество сделок.

Фактор прибыли 3.754 подтверждает выдающуюся производительность стратегии в тестовой среде, однако при практическом применении необходимо учитывать риски переобучения, чувствительности к параметрам и особенности высокочастотной торговли. Путём постоянной оптимизации архитектуры нейронной сети, внедрения динамической настройки параметров и усиления управления рисками стратегия может сохранять долгосрочную конкурентоспособность в жёсткой среде количественной торговли.

Ключевым фактором успеха стратегии является сочетание сложных технологий нейронных сетей с практической торговой логикой, использующей прогностические возможности машинного обучения и учитывающей реалии торговли. Для опытных количественных трейдеров эта стратегия представляет собой расширяемую основу, которая может быть дополнительно настроена и оптимизирована под различные рынки и индивидуальные предпочтения по риску.

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("ANN Strategy v2 (Optimized for 1s)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1