Адаптивная стратегия отслеживания тренда с импульсом на основе Renko с фильтром ADX

Обзор стратегии

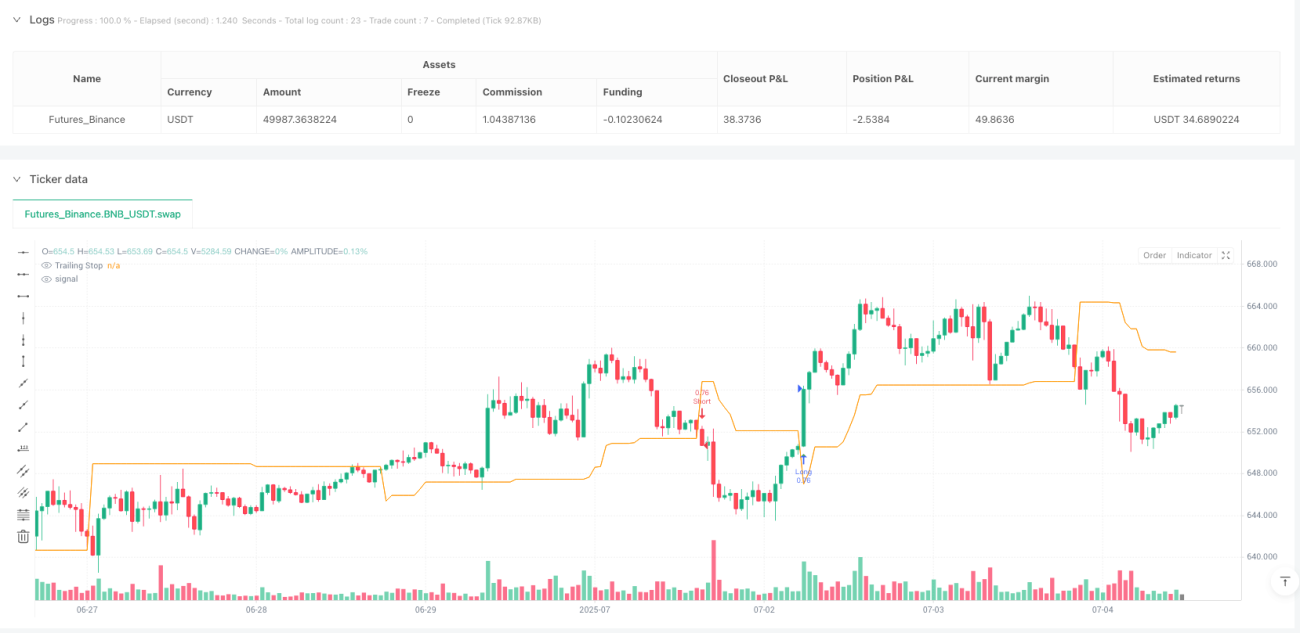

Адаптивная стратегия следования за трендом на основе Renko и моментума представляет собой торговую систему, основанную на графиках Renko и методе UT Bot, сочетающую адаптивный трейлинг-стоп на базе ATR (среднего истинного диапазона) и фильтр моментума ADX (среднего индекса направленности). Основной сигнал генерируется при пересечении ценой и EMA (экспоненциальной скользящей средней) линии адаптивного трейлинг-стопа при выполнении условий ADX/DI+/DI-. Такая комбинация призвана помогать трейдерам торговать на рынках с сильным трендом, избегая боковых и низкомоментумных сред, что повышает вероятность успешных сделок.

Основная логика стратегии строится вокруг динамической линии трейлинг-стопа, которая автоматически адаптируется к волатильности рынка, обеспечивая четкие точки входа для длинных и коротких позиций. В то же время фильтр ADX гарантирует, что сделки совершаются только при достаточной направленности и моментуме рынка, что значительно снижает вероятность ложных сигналов в период консолидации.

Принципы стратегии

Стратегия основана на нескольких ключевых компонентах:

-

Линия трейлинг-стопа ATR: Используется индикатор ATR для измерения волатильности и применяется множитель для создания динамической линии стопа. Эта линия адаптируется к рыночным условиям: расширяется при росте волатильности и сужается при ее снижении.

-

Пересечение EMA и линии стопа: Потенциальный торговый сигнал возникает, когда цена и EMA пересекают линию трейлинг-стопа. В частности, сигнал на покупку появляется при пересечении EMA линии стопа сверху вниз, а сигнал на продажу – при пересечении линии стопа снизу вверх.

-

Фильтр моментума ADX: Рассчитывается ADX и связанные с ним индикаторы DI+ и DI- для оценки силы и направления тренда. Сигнал подтверждается, только если значение ADX превышает заданный порог, а соответствующий направленный индикатор (DI+ для длинных сделок, DI- для коротких) также удовлетворяет условиям.

-

Применение графиков Renko: Стратегия оптимизирована для графиков Renko, используя их свойство фильтровать рыночный шум и предоставлять более четкие трендовые сигналы.

В реализации стратегия сначала вычисляет значение ATR, определяет сглаживание и адаптивный множитель в соответствии с настройками. Затем строится линия трейлинг-стопа UT Bot, которая динамически корректируется по мере движения цены. Далее рассчитывается EMA и отслеживается пересечение с линией стопа. Параллельно вручную вычисляются ADX, DI+ и DI- с установкой фильтров. Торговый сигнал генерируется только при одновременном выполнении условия пересечения цены/EMA с линией стопа и фильтра ADX.

Преимущества стратегии

Стратегия обладает следующими заметными преимуществами:

-

Высокая адаптивность: Линия стопа, рассчитанная через ATR, динамически реагирует на рыночную волатильность, позволяя стратегии эффективно работать в различных условиях. Особенно полезен адаптивный множитель ATR, который автоматически изменяет расстояние до стопа в зависимости от краткосрочной волатильности относительно долгосрочной.

-

Двойная верификация тренда: Сочетание пересечения EMA и фильтра ADX обеспечивает двойную проверку подтверждения тренда, что значительно снижает вероятность ложных пробоев и ошибочных сигналов.

-

Избегание низкокачественных рынков: Фильтры ADX и направленных индикаторов эффективно отсекают боковые, безнаправленные рынки, заставляя стратегию сосредотачиваться на торговых возможностях с высоким моментумом и четкой направленностью.

-

Четкая визуальная обратная связь: Стратегия предоставляет интуитивно понятное отображение линии стопа и метки сделок, позволяя трейдеру ясно видеть точки входа и уровни стопа для оперативного принятия решений и управления рисками.

-

Высокая настраиваемость: Стратегия предлагает множество параметров, включая период ATR, множитель, период EMA, порог ADX и т.д., что позволяет трейдерам оптимизировать ее под свои предпочтения и особенности разных рынков.

-

Оптимизация под графики Renko: Стратегия специально разработана для графиков Renko, максимально используя их способность уменьшать шум и выделять тренд, что прекрасно сочетается с сутью следования за трендом.

Риски стратегии

Несмотря на продуманность конструкции, стратегия имеет следующие потенциальные риски:

-

Чувствительность к параметрам: Результаты сильно зависят от настроек периода ATR, множителя, порога ADX и т.д. Неподходящие параметры могут привести к избытку ложных сигналов или пропуску важных возможностей. Решение – проводить тщательное бэктестирование и оптимизацию в различных рыночных условиях.

-

Риск разворота тренда: Несмотря на фильтр ADX, возможны убытки при внезапном резком развороте сильного тренда. Этот риск можно снизить, добавив дополнительные условия стопа или комбинируя с другими индикаторами разворота.

-

Риск низколиквидных рынков: На рынках с низкой ликвидностью движение цены может быть нерегулярным, что приводит к неточному расчету ATR и линии трейлинг-стопа. Рекомендуется применять стратегию на рынках с достаточной ликвидностью.

-

Переключение между трендом и флэтом: Рынки часто чередуют трендовые и боковые фазы; даже с фильтром ADX возможны ложные сигналы на границах этих фаз. Можно добавить анализ рыночной структуры или временной фильтр для улучшения.

-

Риск переоптимизации: Из-за множества настраиваемых параметров существует риск переоптимизации, что может привести к плохим результатам в реальной торговле. Рекомендуется использовать walk-forward тестирование и тестирование на вневыборочных данных для проверки устойчивости.

Направления оптимизации

На основе анализа кода, стратегию можно улучшить по нескольким направлениям:

-

Интеграция мультитаймфреймового анализа: Добавление подтверждения тренда на старшем таймфрейме – торговать только в направлении более крупного тренда может повысить процент выигрышных сделок. Это можно реализовать через долгосрочную скользящую среднюю или другой трендовый индикатор.

-

Динамическая настройка порога ADX: Сейчас порог ADX фиксирован. Можно сделать его адаптивным в зависимости от рыночной волатильности или циклических характеристик. Например, повышать порог на высоковолатильных рынках и понижать на низковолатильных.

-

Добавление целей прибыли и управления стопами: Текущая стратегия фокусируется на точках входа. Можно добавить динамические цели по ATR и более тонкое управление стопами, такие как трейлинг-стоп или частичное фиксирование прибыли.

-

Интеграция анализа объема и цены: Включение объема для подтверждения сигнала – только при подтверждении объемами тренда можно повысить качество сигналов.

-

Сезонные и временные фильтры: Добавление фильтров на основе исторической статистики сезонности или определенных временных интервалов для исключения заведомо неэффективных периодов торговли.

-

Оптимизация с помощью машинного обучения: Использование машинного обучения для выбора параметров и подтверждения сигналов может повысить адаптивность и производительность. Это включает обучение моделей на исторических данных для прогнозирования оптимальной комбинации параметров или надежности сигналов.

-

Улучшение настроек Renko: Исследование различных размеров кирпича Renko и методов построения для нахождения наиболее подходящих для конкретного рынка. Рассмотреть адаптивный размер кирпича, изменяющийся в зависимости от волатильности.

Заключение

Адаптивная стратегия следования за трендом на основе Renko и моментума представляет собой хорошо продуманную торговую систему, объединяющую несколько инструментов технического анализа и фильтров. Благодаря комбинации адаптивного трейлинг-стопа ATR, пересечения EMA и фильтра моментума ADX, стратегия эффективно выявляет торговые возможности на рынках с сильным трендом, одновременно избегая низкокачественных боковых движений.

Главные преимущества стратегии – адаптивность и двойной механизм подтверждения, что обеспечивает относительно стабильные результаты в различных рыночных условиях. Кроме того, четкая визуальная обратная связь и высокая настраиваемость позволяют трейдерам оптимизировать стратегию под свои предпочтения и особенности конкретных рынков.

Однако при использовании необходимо учитывать чувствительность к параметрам, риск разворота тренда и переоптимизации. Добавление мультитаймфреймового анализа, динамической настройки параметров, улучшение управления стопами и интеграция других инструментов анализа могут еще больше повысить производительность стратегии.

В целом, это фундаментально обоснованная, грамотно спроектированная трендовая стратегия, особенно подходящая трейдерам, интересующимся графиками Renko и моментумной торговлей. При полном понимании принципов и правильной оптимизации параметров она может стать эффективным инструментом в торговой системе.

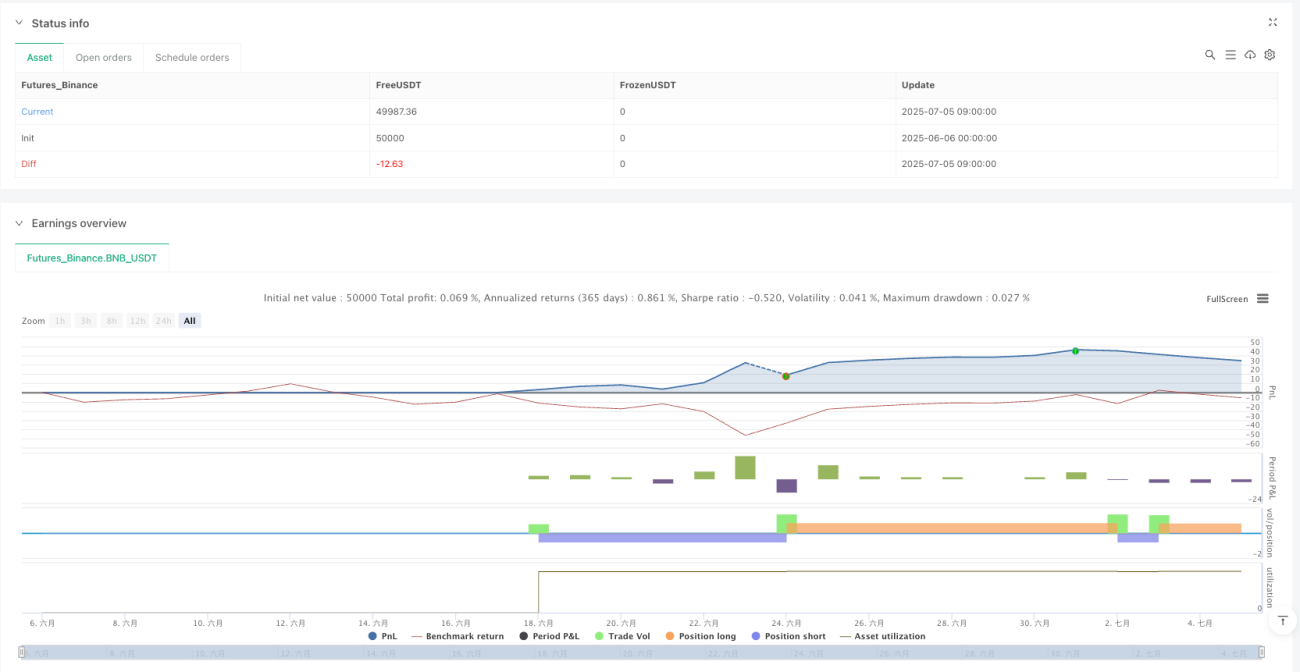

/*backtest

start: 2025-06-06 00:00:00

end: 2025-07-05 10:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("Renko UT Bot Strategy v6 - ADX Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Inputs ===- 1