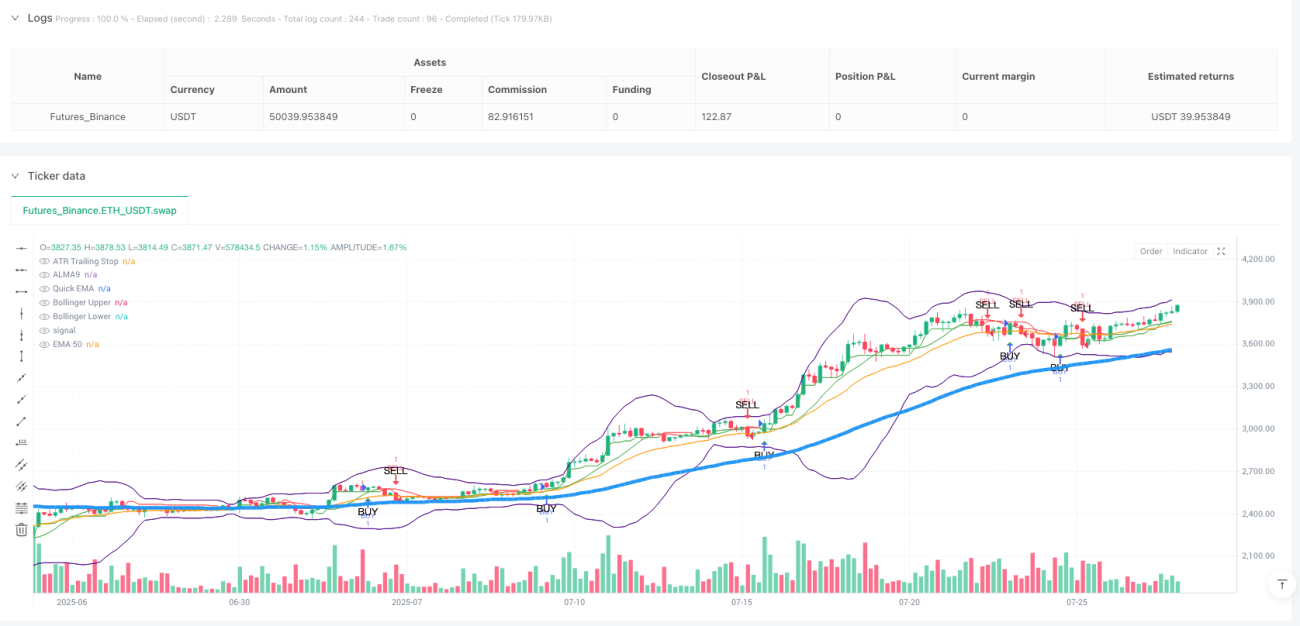

Обзор

Многофакторная адаптивная трендовая стратегия ALMA-ATR представляет собой комплексную торговую систему, объединяющую несколько технических индикаторов для оптимизации точек входа и выхода. Основой стратегии является использование ALMA (скользящая средняя Арно Легу) в качестве главного инструмента определения тренда, в сочетании с фильтром волатильности ATR, подтверждением импульса RSI, проверкой силы тренда ADX и механизмом контроля волатильности на основе полос Боллинджера. Стратегия также интегрирует систему UT Bot — основанную на ATR систему трейлинг-стопа и сигналов, предназначенную для повышения точности выходов из сделок.

Принцип стратегии

Основной принцип стратегии заключается в согласованном действии множества технических индикаторов, позволяющем совершать сделки только при наличии чёткого тренда и умеренной волатильности. В частности:

- В качестве главного трендового индикатора используется ALMA, которая по сравнению с традиционными EMA или SMA обладает большей гладкостью и меньшим запаздыванием.

- Реализован фильтр волатильности: требуется, чтобы значение ATR превышало установленный минимальный порог, что гарантирует достаточную активность рынка.

- Условия входа включают: цена выше EMA50 и ALMA9, RSI выше уровня перепроданности и больше 30, ADX больше 30 (указывает на сильный тренд), цена ниже верхней полосы Боллинджера, а также соблюдение периода охлаждения.

- Условия выхода: цена пробивает быструю EMA, или срабатывает стоп-лосс/тейк-профит на основе ATR, или достигается условие выхода по времени.

- Интегрирована система UT Bot, использующая трейлинг-стоп-линию на основе ATR, что обеспечивает дополнительную защиту сделок.

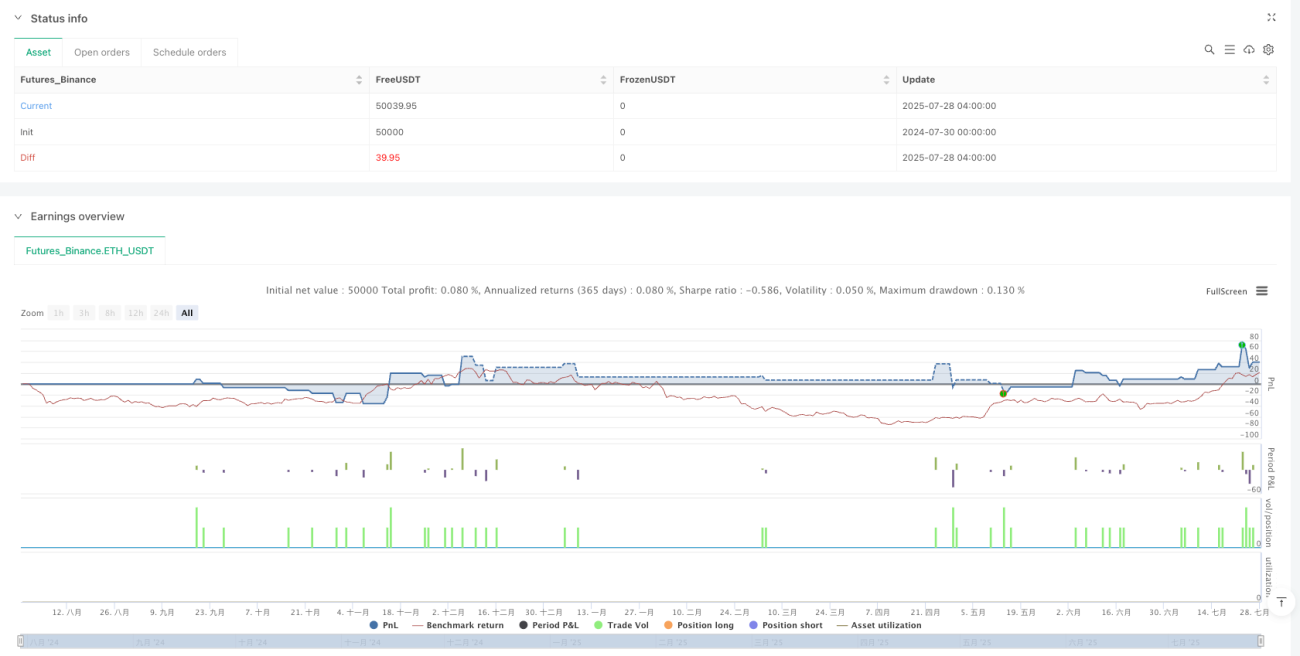

Стратегия использует динамический подход к управлению рисками: уровни стоп-лосса и тейк-профита рассчитываются на основе ATR, что позволяет адаптироваться к изменениям волатильности в различных рыночных условиях.

Анализ преимуществ

Стратегия обладает следующими значительными преимуществами:

- Множественный механизм подтверждения: интеграция нескольких технических индикаторов (ALMA, RSI, ADX, полосы Боллинджера и др.) повышает надёжность сигналов и уменьшает количество ложных сигналов.

- Высокая адаптивность: динамические уровни стоп-лосса и тейк-профита на основе ATR позволяют стратегии подстраиваться под изменения рыночной волатильности.

- Эффективное отслеживание трендов: низкое запаздывание ALMA в сочетании с подтверждением силы тренда через ADX способствует своевременному выявлению изменений тренда.

- Надёжный контроль рисков: фильтр волатильности, динамический стоп-лосс и механизм периода охлаждения обеспечивают многоуровневую защиту от рисков.

- Чёткая визуализация: стратегия отмечает на графике сигналы покупки и продажи, что позволяет трейдеру наглядно понимать рыночную ситуацию.

- Высокая гибкость: путём настройки параметров стратегия может адаптироваться к различным рыночным условиям и торговым периодам.

Анализ рисков

Несмотря на проработанную конструкцию, стратегия имеет следующие потенциальные риски:

- Риск переоптимизации параметров: чрезмерная оптимизация параметров может привести к отличным результатам на исторических данных, но к низкой эффективности в реальной торговле.

Решение: использовать форвард-тестирование и проверку на данных вне выборки для обеспечения робастности параметров. - Риск разворота тренда: при сильных разворотах тренда стратегия может реагировать недостаточно быстро, что приводит к потере прибыли.

Решение: рассмотреть возможность добавления индикаторов предупреждения о развороте тренда, таких как осцилляторы импульса или анализ объёмов. - Риск чрезмерной торговли: на боковом рынке может генерироваться слишком много торговых сигналов.

Решение: усилить условия фильтра волатильности или приостанавливать торговлю после идентификации бокового рынка. - Риск ловушек стоп-лосса: рынок может сработать стоп-лосс, а затем быстро восстановить исходный тренд.

Решение: рассмотреть использование стратегии частичного стоп-лосса или динамически корректировать множитель стопа в зависимости от рыночных условий. - Риск запаздывания: хотя ALMA имеет меньшее запаздывание, все технические индикаторы по своей природе обладают некоторой задержкой.

Решение: рассмотреть возможность добавления опережающих индикаторов или оптимизации параметров ALMA.

Направления оптимизации

На основе анализа стратегии предлагаются следующие направления оптимизации:

- Классификация рыночных состояний: внедрить механизм распознавания рыночных состояний, чтобы использовать различные наборы параметров в зависимости от состояния рынка (тренд, боковик, высокая волатильность и т.д.). Это повысит адаптивность стратегии в различных рыночных условиях.

- Интеграция объёмов: включить индикаторы объёмов в качестве вспомогательного инструмента подтверждения тренда, что может повысить надёжность сигналов.

- Мультитаймфреймовый анализ: внедрить механизм подтверждения на нескольких таймфреймах, чтобы направление сделки совпадало с трендом на старшем таймфрейме.

- Оптимизация с помощью машинного обучения: использовать алгоритмы машинного обучения для динамической настройки параметров или прогнозирования оптимальных точек входа/выхода.

- Улучшение стратегии тейк-профита: внедрить частичное фиксирование прибыли или динамический тейк-профит на основе рыночной структуры для повышения эффективности использования капитала.

- Оценка качества сигналов: разработать систему оценки качества сигналов, открывая сделки только при превышении сигналом определённого порога.

- Контроль просадок: внедрить механизм управления общей позицией, уменьшая размер позиции или приостанавливая торговлю при превышении просадкой заданного уровня.

Цель этих направлений — повысить робастность стратегии, снизить просадки и обеспечить стабильную производительность в различных рыночных условиях.

Заключение

Многофакторная адаптивная трендовая стратегия ALMA-ATR представляет собой комплексную торговую систему с надёжным контролем рисков. Интегрируя такие технические инструменты, как ALMA, ATR, RSI, ADX, полосы Боллинджера и UT Bot, стратегия эффективно выявляет тренды, отфильтровывает шум, управляет рисками и осуществляет вход и выход в подходящие моменты. Ключевое преимущество стратегии заключается в её множественном механизме подтверждения и адаптивной системе управления рисками, что позволяет ей сохранять стабильные результаты в различных рыночных условиях.

Тем не менее, любая торговая стратегия сталкивается с вызовами, связанными с рыночной неопределённостью. Путём постоянной оптимизации параметров, внедрения классификации рыночных состояний, интеграции мультитаймфреймового анализа и других методов данная стратегия имеет значительный потенциал для улучшения. Для количественных трейдеров это стратегия с хорошей базовой структурой, которую можно дополнительно настраивать и оптимизировать в соответствии с личными предпочтениями по риску и пониманием рынка.

- 1