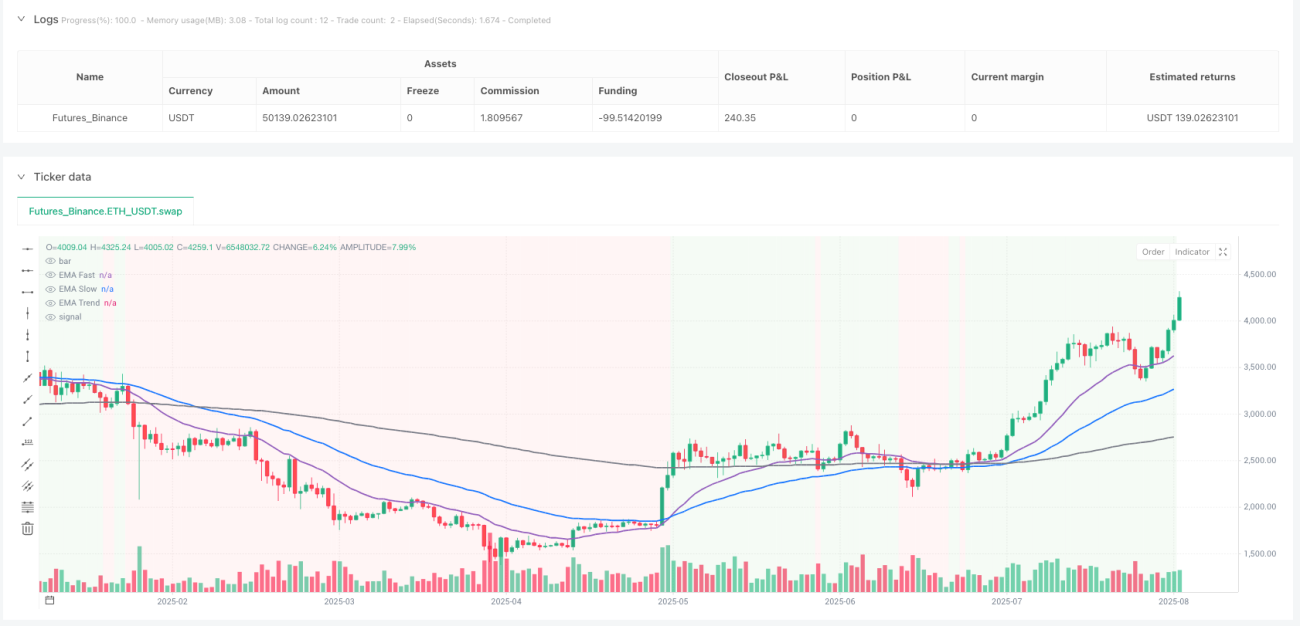

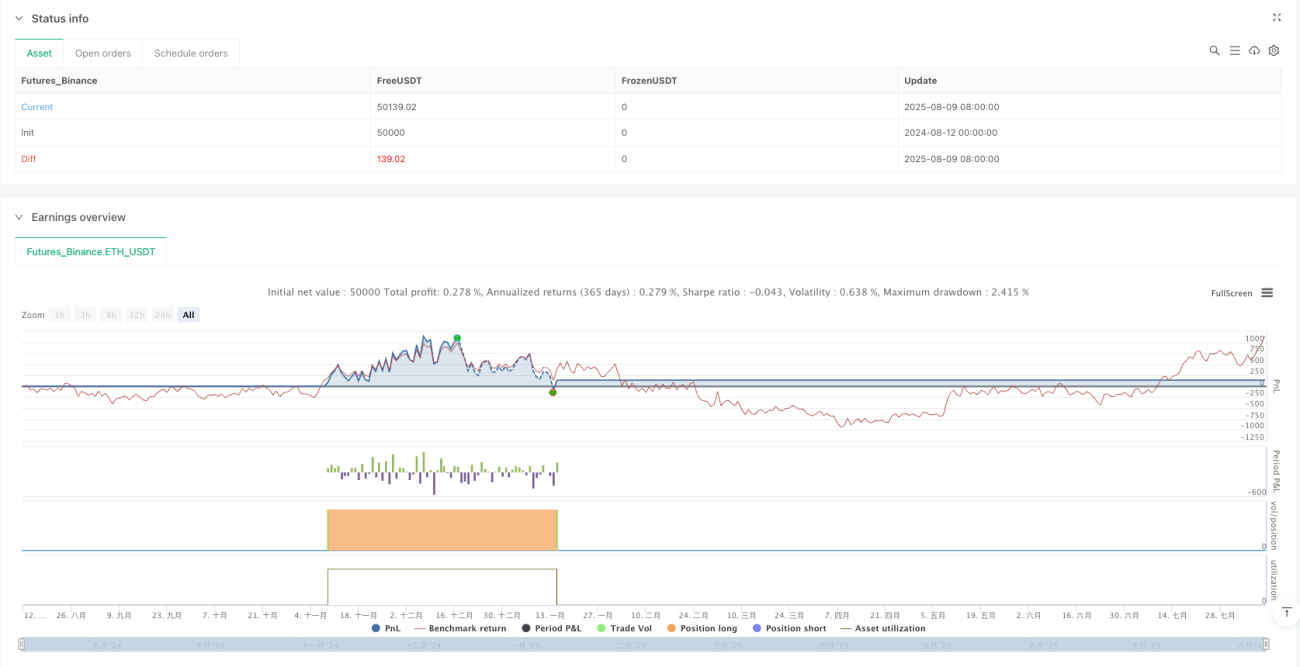

Обзор

Данная стратегия представляет собой комплексную трендовую систему, сочетающую множественные экспоненциальные скользящие средние (EMA) и индекс относительной силы (RSI). Стратегия использует три EMA с разными периодами (20, 50, 200) для определения направления рынка, а RSI применяется как дополнительный фильтр, чтобы избежать входа в перекупленные или перепроданные зоны. Такой подход объединяет идеи следования за трендом и импульсного разворота, предоставляя трейдеру законченную систему, которая позволяет ловить тренды и одновременно отсекать ложные сигналы.

Принцип стратегии

Основная логика стратегии базируется на следующих ключевых компонентах:

-

Определение тренда: EMA200 используется как долгосрочный индикатор тренда. Когда цена выше EMA200, считается восходящий тренд; когда ниже – нисходящий.

-

Сигналы на вход: Сигналы генерируются при пересечении EMA20 и EMA50. Конкретно:

- Длинный сигнал: EMA20 пересекает EMA50 снизу вверх, и цена выше EMA200

- Короткий сигнал: EMA20 пересекает EMA50 сверху вниз, и цена ниже EMA200

-

Дополнительное подтверждение: Стратегия предлагает опциональные условия подтверждения входа:

- Требование, чтобы цена закрытия была выше/ниже EMA20 и EMA50

- RSI-фильтр: для длинных позиций RSI не выше 70, для коротких – не ниже 30

-

Управление рисками: Стратегия предоставляет два метода стоп-лосса:

- На основе ATR: динамический стоп-лосс с множителем ATR

- На основе свинговых точек: минимум/максимум за предыдущие N баров

-

Управление прибылью: Фиксация прибыли на основе соотношения риск/прибыль (R-кратное), по умолчанию 2R

-

Управление позицией: Модель фиксированного процента риска от капитала счёта, обеспечивающая одинаковый риск на каждую сделку

-

Механизм выхода: Помимо стоп-лосса и тейк-профита, можно выбрать выход при возникновении противоположного пересечения EMA

Преимущества стратегии

При детальном анализе реализации кода можно выделить следующие очевидные преимущества:

-

Многоуровневое подтверждение тренда: Благодаря трём EMA с разными периодами стратегия эффективно идентифицирует и подтверждает рыночный тренд, уменьшая количество ложных сигналов. Долгосрочная EMA200 определяет глобальный тренд, а пересечение краткосрочных EMA20/50 ловит точки входа внутри тренда.

-

Фильтрация ложных пробоев: RSI-фильтр эффективно предотвращает вход в перекупленные или перепроданные условия рынка, что значительно сокращает ошибочные сделки перед возможным разворотом.

-

Гибкое управление рисками: Два метода стоп-лосса (на ATR и свинговых точках) позволяют трейдеру выбирать наиболее подходящий способ контроля рисков в зависимости от рыночных условий.

-

Динамическое управление позицией: Расчёт риска в процентах от капитала счёта обеспечивает одинаковый уровень риска при различных рыночных колебаниях – ключевая черта профессиональных торговых систем.

-

Множественные механизмы выхода: Помимо стоп-лосса и тейк-профита, можно выйти при появлении сигнала разворота тренда, что обеспечивает более полный контроль рисков.

-

Прозрачный параметрический дизайн: Все ключевые параметры настраиваются через интерфейс ввода, позволяя трейдерам адаптировать стратегию под свои рисковые предпочтения и стиль торговли.

Риски стратегии

Несмотря на комплексный дизайн, существуют некоторые потенциальные риски и ограничения:

-

Чувствительность к параметрам: Стратегия сильно зависит от выбора периодов EMA и RSI. Неправильные настройки могут привести к избыточной торговле или пропуску важных возможностей. Решение – оптимизация параметров на исторических данных для поиска наилучшей комбинации для конкретного рынка.

-

Задержка при смене тренда: Использование скользящих средних как трендовых индикаторов имеет присущий недостаток – запаздывание, что может вызвать значительные просадки в начале разворота. Можно добавить более чувствительные индикаторы тренда в качестве вспомогательных.

-

Ограничения RSI-фильтра: Хотя RSI помогает избежать перекупленности/перепроданности, на сильных трендовых рынках RSI может долго оставаться в экстремальных зонах, приводя к пропуску выгодных сделок. Решение – корректировка порогов RSI в разных рыночных условиях.

-

Ограничение фиксированного соотношения прибыли: Использование фиксированного коэффициента риск/прибыль (R-кратное) может не подходить для всех рыночных условий. При изменении волатильности может потребоваться динамическая настройка этого соотношения.

-

Влияние торговых издержек: Хотя стратегия учитывает комиссию 0,05%, в условиях высокой частоты торговли проскальзывание и другие издержки могут существенно повлиять на результаты. В бэктестинг следует включать более реалистичные модели издержек.

Направления оптимизации

На основе углублённого анализа стратегии можно предложить следующие возможные направления оптимизации:

-

Динамическая настройка параметров: Автоматически корректировать периоды EMA и пороги RSI в зависимости от рыночной волатильности. Например, увеличивать периоды EMA на высоковолатильных рынках и уменьшать на низковолатильных. Этого можно достичь с помощью ATR или исторической волатильности.

-

Мультитаймфреймовый анализ: Добавить подтверждение тренда на старшем таймфрейме, например, входить только при совпадении дневного тренда с текущим таймфреймом. Это снижает риск контртрендовых сделок.

-

Улучшенное управление прибылью: Рассмотреть стратегию частичного закрытия позиции, например, закрывать часть при достижении 1R, а остальное оставлять для захвата большего тренда. Такой подход балансирует фиксацию прибыли и следование за трендом.

-

Добавление анализа объёмов: Включить фильтр объёмов при подтверждении сигналов – входить только если объёмы поддерживают движение цены. Это помогает оценить силу и надёжность тренда.

-

Оптимизация с помощью машинного обучения: Использовать ML-алгоритмы для автоматического определения различных рыночных условий и выбора наилучшей комбинации параметров для каждой среды. Это может значительно повысить адаптивность стратегии.

-

Учёт сезонности и временных факторов: На некоторых рынках определённые промежутки времени или сезоны могут быть более подходящими для данной трендовой стратегии. Анализ исторических данных для выявления оптимальных периодов торговли может дополнительно улучшить результаты.

Заключение

Стратегия на основе множественных экспоненциальных скользящих средних с фильтром RSI является комплексной трендовой системой, объединяющей ключевые элементы технического анализа: идентификацию тренда, подтверждение импульса, управление рисками и контроль позиции. Используя три EMA с разными периодами для определения тренда и RSI-фильтр для избегания зон перекупленности/перепроданности, стратегия предлагает сбалансированный подход для захвата рыночных трендов при контроле рисков.

Главные преимущества стратегии – многоуровневое подтверждение тренда и всесторонняя система управления рисками, включающая динамический стоп-лосс, позиционирование на основе риска и множественные механизмы выхода. Однако она сталкивается с такими врождёнными проблемами, как чувствительность к параметрам и запаздывание скользящих средних.

Путем дальнейшей оптимизации, такой как динамическая настройка параметров, мультитаймфреймовый анализ и улучшенное управление прибылью, трейдеры могут повысить адаптивность и прибыльность системы. В целом, это хорошо структурированный каркас стратегии, который может служить твёрдой основой для трендовой торговой системы, подходящей для среднесрочных и долгосрочных трейдеров.

/*backtest

start: 2024-08-12 00:00:00

end: 2025-08-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("EMA20/50/200 + RSI Swing (Trend Filter)", overlay=true, initial_capital=100000, pyramiding=0,

commission_type=strategy.commission.percent, commission_value=0.05)

- 1