Количественная торговая стратегия отслеживания тренда на основе динамического регрессионного канала

Обзор

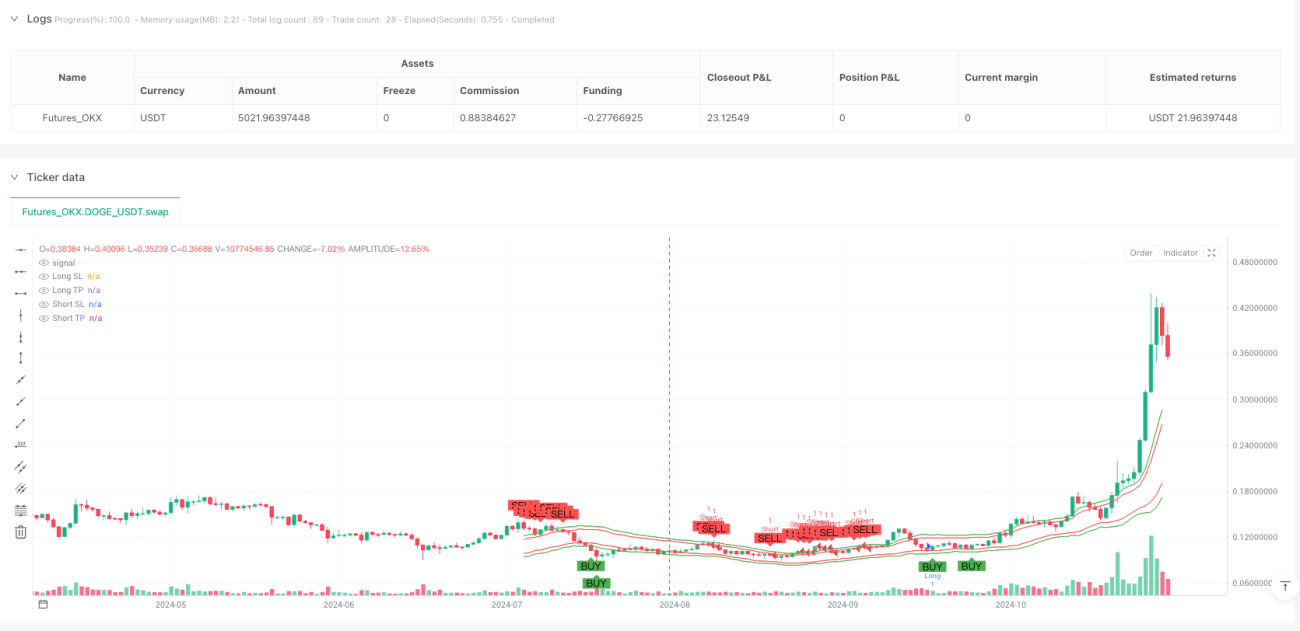

Стратегия количественного трейдинга с отслеживанием трендов в канале динамического возврата - это высокотехнологичный метод количественного трейдинга, основанный на канале линейного возврата, который позволяет создавать динамические ценовые каналы для автоматического отслеживания трендов путем объединения линейного возврата и показателей ATR. Основная цель стратегии заключается в использовании анализа ценового движения с помощью линейного возврата.

Стратегический принцип

Стратегия основана на комбинированном принципе линейных регрессионных каналов и определения направления тенденции, подробные технические реализации включают:

-

Конструирование линейных регрессионных каналов: Линейная регрессия с использованием 50 циклов рассчитывает базовую линию тренда ((y1, y2), образующую центральную линию. Ширина канала рассчитывается в соответствии с 14-циклическим ATR, умноженным на 2,0 и образующим орбиту вверх-вниз на одинаковом расстоянии от базовой линии, образуя полную параллельную линию.

-

Механизм определения тенденций: направление тренда определяется склонностью линейной регрессионной линии ((y2-y1), склонность - положительная для восходящей тенденции, склонность - отрицательная для нисходящей.

-

Входящий сигнал генерируетсяПосле подтверждения направления тренда, стратегия использует механизм "обратного отскока":

- При восходящем тренде, цена восстанавливается вблизи нижней орбиты (вблизи нижней орбиты + 20% от ширины канала), создавая сигнал покупки.

- В нисходящем тренде, цена восстанавливается вблизи верхней орбиты, когда генерируется сигнал "продажи" (в 20% от ширины верхней орбиты)

-

Автоматическое управление рискамиВстроенные в стратегию интеллектуальные параметры по остановке убытков и повышению прибыли:

- Многоголовый тормоз установлен под рельсами

- Цель с несколькими головами на получение прибыли в средней орбите плюс 1,5 раз ширины канала

- Прекращение холодного заряда на канале

- Цель по безвоздушной выручке установлена на средней орбите минус 1,5 раз ширины канала

-

Реальная коррекция каналов: перерасчет и перепланировка каналов в конце каждой K-линии, чтобы быть уверенным, что они соответствуют новейшим рыночным условиям.

Стратегические преимущества

Подобные стратегии, в основном, включают в себя:

-

Устойчивость к тенденциямС помощью линейной регрессии рассчитывается направление тренда, автоматически адаптируется к восходящим и нисходящим тенденциям, избегает контрастной торговли, повышает выигрышную вероятность.

-

Динамическое управление рискамиДинамическая коррекция ширины канала с помощью ATR-индикатора, позволяющая стратегии автоматически корректироваться в зависимости от волатильности рынка, расширяя канал в период высоких колебаний для уменьшения шума и уменьшая канал в период низких колебаний для повышения чувствительности.

-

Точное место входаВместо того, чтобы просто коснуться границы прохода и войти в него, была создана 20%-ная буферная зона, чтобы уменьшить риск ложного проникновения.

-

Автоматизированный стоп-лост и прибыльВстроенные параметры Stop Loss и Take Profit не требуют вмешательства человека, снижают эмоциональное воздействие и повышают дисциплину при исполнении.

-

Визуальная интуиция: с помощью графического отображения каналов, сигналов покупки и продажи, а также сдерживания убытков, позволяющих трейдерам непосредственно понимать структуру рынка и логику стратегии.

-

Многоцикличность: может применяться для различных временных периодов с помощью параметров, чтобы удовлетворить различные стили торговли и временные предпочтения.

Стратегический риск

Несмотря на то, что стратегия была продуманной, она содержит следующие риски и ограничения:

-

Риск изменения тенденцииВ случае резкого переворота тренда, стратегия может быть неспособна своевременно адаптироваться, что приводит к срыву убытков. Решение заключается в добавлении фильтра силы тренда, торгуя только тогда, когда тренд ясен.

-

Неэффективность криптовалютного рынка: В рыночных диапазонах, где нет явного тренда, стратегия может часто давать ложные сигналы. Решение заключается в увеличении показателей подтверждения тренда, таких как ADX, и приостановке торговли, когда тенденция не ясна.

-

Параметр ЧувствительностьНастройка параметров, таких как кратность длины возвращения и ширины канала, оказывает большое влияние на эффективность стратегии. Неправильная оптимизация параметров может привести к пересоединению.

-

Риск остановки позиции: Стоп, установленный на границе канала, может быть слишком близким в условиях высокой волатильности рынка, и может быть задействован при незначительном отклонении. Можно рассмотреть возможность изменения стоп-дистанции в зависимости от динамики рынка.

-

Отсутствие подтверждения объема сделкиПримечание: Стратегия основана только на ценовом поведении и не учитывает подтверждающие показатели, такие как объем сделок, что может привести к ошибочным сигналам при низкой ликвидности.

Направление оптимизации стратегии

На основе анализа кода эта стратегия может быть оптимизирована в следующих направлениях:

-

Присоединяйтесь к фильтру интенсивности тренда: введение ADX или аналогичного индикатора оценки силы тренда, торговля только при четкой тенденции (например, ADX> 20), улучшение качества сигнала. Эта оптимизация снижает ложные сигналы в горизонтальных рынках.

-

Динамический механизм остановки убытков: текущие стоп-позиции фиксируются на границе каналов, могут быть изменены на динамические стопы на основе ATR или следовать за движущимися стопами, чтобы лучше защитить прибыль.

-

Подтверждение объема сделкиВ сочетании с показателями объема сделок подтверждение эффективности сигнала, например, требование купить сигнал в сопровождении увеличения объема сделок, может уменьшить ложные прорывы.

-

Подтверждение многократного цикла: Добавление механизма подтверждения тренда на более высокие временные периоды, чтобы избежать торговли в противоположном направлении, например, вход только в том случае, если тренд на японской линейке совпадает с текущим направлением торговли.

-

Оптимизация времени поступления: В настоящее время используется фиксированная буферная зона ширины канала в 20%, которую можно скорректировать в зависимости от динамики волатильности рынка, чтобы повысить точность входа.

-

Расширение отслеживаемого цикла: Проверка стратегии на более длительных временных периодах и в различных рыночных условиях, чтобы проверить ее устойчивость и адаптивность.

-

Оптимизация управления капиталомВнедрение динамического управления позициями, регулирующего объемы торгов в зависимости от силы тренда, волатильности и риска счета, а не с использованием фиксированных торговых единиц.

Подвести итог

Стратегия количественного трейдинга с отслеживанием трендов динамического регрессивного канала - это технологически продвинутая, логически ясная система отслеживания трендов, которая использует линейный регресс и индикаторы ATR для создания динамического ценового канала, чтобы торговать в направлении тренда, чтобы отрегулировать или отскочить цену, встроенный интеллектуальный механизм управления рисками. Преимущество этой стратегии заключается в ее сильной адаптивности к тренду, динамическом управлении рисками и автоматическом исполнении, особенно подходит для среднесрочных и краткосрочных торговых операций с отслеживанием трендов.

Тем не менее, эта стратегия имеет ограничения в условиях поперечного рынка и изменения тренда, и ее можно оптимизировать, добавив фильтры на интенсивность тренда, подтверждение многократных временных циклов и динамические остановки. С помощью соответствующих параметрических корректировок и оптимизационных мер эта стратегия имеет потенциал стать надежным количественным инструментом торговли.

Для квантовых трейдеров понимание принципов стратегии и соответствующая адаптация в соответствии с их собственными предпочтениями в отношении риска и рыночной обстановкой является ключом к успешному применению стратегии. Как в качестве отдельной торговой системы, так и как часть инвестиционного портфеля, стратегия может предоставить систематизированное решение для отслеживания тенденций для участников рынка.

- 1