مسکراہٹ وکر کا استعمال کرتے ہوئے بٹ کوائن کے اختیارات کا ڈیلٹا ہیجنگ

خلاصہ

ہم بِٹ کوائن آپشنز کی مضبوط ڈائنامک ڈیلٹا ہیجنگ کا تجزیہ کرتے ہیں۔ یہ ڈیلٹا یا تو ماڈل سے پاک ہیں، اس لحاظ سے کہ وہ ہر اسکیل انویرینٹ اسٹاکسٹک اور/یا مقامی اتار چڑھاؤ کے ماڈل کے لیے یکساں ہیں، یا وہ مقامی اتار چڑھاؤ کے سادہ رجیم پر منحصر پیرامیٹرائزیشن پر مبنی ہیں۔ یہ ڈیلٹا روایتی اثاثوں کے لیے آپشن مارکیٹس میں مارکیٹ بنانے والوں میں مقبول ہیں کیونکہ ان پر عمل درآمد آسان ہے۔ متحرک ڈیلٹا ہیجنگ پر پچھلی تجرباتی تحقیق صرف ایکویٹی انڈیکس کے اختیارات پر مبنی ہے، لیکن گھنٹہ وار تاریخی بٹ کوائن کے اختیارات کی قیمتوں پر منفرد ڈیٹا کا تجزیہ یہ ظاہر کرتا ہے کہ بٹ کوائن کے مضمر اتار چڑھاؤ کا رویہ ایکویٹی انڈیکس کے اختیارات سے بہت مختلف ہے۔ ایک وسیع فنڈنگ کائنات اور 10، 20 اور 30 دنوں کی مصنوعی فکسڈ میچورٹیز کے ساتھ کال اور پوٹ آپشنز کے لیے، ہم ایک سال کے دو ادوار میں مختلف سمائل ایڈجسٹ ڈیلٹا کی متحرک ہیجنگ کارکردگی کا موازنہ کرتے ہیں۔ ہم معیاری فیوچر کے بجائے مستقل معاہدوں کے استعمال کی بھی تحقیقات کرتے ہیں بطور ہیجنگ انسٹرومنٹ، کیونکہ دائمی معاہدوں کا بنیادی خطرہ کیلنڈر فیوچرز سے بہت کم ہے۔ نتائج کو ہیجڈ ایرر ویریئنس ریشو کے قابل امتحانی اعدادوشمار کے طور پر پیش کیا گیا ہے۔ مخصوص ادوار میں، مضمر مسکراہٹ کریو ہیج ریشو کا استعمال سادہ بلیک – سکولز ڈیلٹا ہیج کو نمایاں طور پر پیچھے چھوڑ سکتا ہے، خاص طور پر جب مستقل سویپ کو ہیجنگ ٹول کے طور پر استعمال کرتے ہوئے، پیسے سے باہر ہونے والے پوٹ آپشنز کی کارکردگی کا فائدہ 30 فیصد سے زیادہ ہو سکتا ہے، جب کہ اوپر کی طرف ڈھلوان مضمر اتار چڑھاؤ کے منحنی خطوط کے دوران شارٹ ڈیٹڈ آؤٹ آف دی منی کال آپشنز کو ہیج کرتے وقت، کارکردگی کا اوسط فائدہ 15% تک پہنچ سکتا ہے۔ دائمی معاہدوں کو استعمال کرنے کے فوائد خاص طور پر 2021 میں واضح ہیں، خاص طور پر طویل مدتی معاہدوں کے لیے جہاں کی بنیاد اب بھی کافی بڑی ہے۔

مطلوبہ الفاظ :ماخوذ ہیجنگ، مضمر اتار چڑھاؤ کا منحنی خطوط، دائمی معاہدے، مضبوط فنانسنگ، متحرک اضافہ ہیجنگ

1. تعارف

ڈائنامک ڈیلٹا ہیجنگ پر کوئی بھی تحقیق بلیک اینڈ شولز (1973) ماڈل پر مبنی ہے۔ بلیک-سکولز (BS) ڈیلٹا کو بنیادی قیمت کے حوالے سے ماڈل آپشن کی قیمت کے صرف جزوی مشتقات کی ضرورت ہوتی ہے، کیونکہ ماڈل فرض کرتا ہے کہ بنیادی قیمت اور اس کے اتار چڑھاؤ کے درمیان ارتباط صفر ہے۔ تاہم، یہ بات اچھی طرح سے معلوم ہے کہ اسٹاک انڈیکس کے اختیارات میں قیمت کے اتار چڑھاؤ کا ایک بڑا اور منفی تعلق ہوتا ہے، جس کی وجہ سے مضمر اتار چڑھاؤ کے منحنی خطوط میں نمایاں کمی واقع ہوتی ہے۔ بیٹس (2005) کے بنیادی خیال اور الیگزینڈر اور نوگیرا (2007a) کے زیادہ عمومی نتائج کے بعد، مضمر اتار چڑھاؤ کے منحنی خطوط کا استعمال BS ڈیلٹا میں ایڈجسٹمنٹ کے لیے کیا جا سکتا ہے، جو کہ ماڈل سے پاک ہے، یعنی، یہ کسی بھی پیمانے سے آزاد کے لیے مستقل ہے مختلف ماڈلز ایک جیسے ہیں۔ تاہم، الیگزینڈر اور نوگیرا (2007b) یہ ظاہر کرتے ہیں کہ قابل تجارت آلات کے لیے (سود کی شرح کے علاوہ)، ہر اسٹاکسٹک اور/یا مقامی اتار چڑھاؤ والے اسٹاک آپشن کی قیمتوں کا تعین کرنے والے ماڈل کو غیر متزلزل ہونا چاہیے، قطع نظر اس کے کہ اضافی عوامل جیسے کہ چھلانگ یا لیوی پراسیسز کتنے پیچیدہ ہوں۔ خصوصیات ہیں. لہذا، دو پیرامیٹرک اتار چڑھاؤ کے ماڈلز (تجارت کے قابل آلات کے لیے) کی تجرباتی ہیجنگ کی کارکردگی کے درمیان کوئی فرق صرف ان ماڈلز میں مختلف کیلیبریشن کی خرابیوں کی وجہ سے ہے۔ ڈیلٹا (حقیقت میں گاما) ٹریڈ ایبل انسٹرومنٹ کی قیمت کے حوالے سے آپشن پرائس کا جزوی مشتق نظریاتی طور پر بالکل ویسا ہی ہے جیسا کہ ماڈل فری اسکیل-انویرینٹ ڈیلٹا۔ نوٹ 1 اس کے علاوہ، بیٹس (2005) کے ذریعہ تجویز کردہ سادہ پیمانے پر غیر متزلزل ڈیلٹا BS ڈیلٹا سے بڑا (چھوٹا) ہے جب مسکراہٹ کے وکر کی ڈھلوان منفی (مثبت) ہے۔ چونکہ Coleman et al.

جیسا کہ الیگزینڈر اور نوگیرا (2007a) نے بیان کیا ہے، قیمت کے حوالے سے کم از کم تغیر (MV) کل مشتق ایک اور ڈیلٹا ہے جو غیر صفر قیمت کے عدم استحکام کے ارتباط کو مدنظر رکھتا ہے، لیکن یہ ماڈل پر منحصر ہے۔ تاہم، یہ مصنفین ماڈل فری MV Delta of Lee (2001) اور MV Delta کے مختلف پیمانے پر متغیر ماڈلز کا استعمال کرتے ہوئے حاصل کردہ تجرباتی نتائج میں فرق کرنے سے قاصر تھے۔ Lee's (2001) MV ڈیلٹا بھی "مسکراہٹ ایڈجسٹ" ہے، یعنی یہ BS ڈیلٹا میں ایک اصطلاح کا اضافہ کرتا ہے جو مضمر اتار چڑھاؤ مسکراہٹ وکر کی تجرباتی خصوصیات کو استعمال کرتے ہوئے کیلیبریٹ کیا جاتا ہے۔ BS ڈیلٹا کو ایڈجسٹ کرنے کا ایک اور طریقہ یہ ہے کہ سمائل-ایڈجسٹڈ ڈیلٹا بذریعہ Derman and Kani (1994) اور Derman (1999) کے بنیادی کام میں تجویز کردہ نقطہ نظر کو ایک اصطلاح شامل کرکے استعمال کیا جائے جو قیمت کے اتار چڑھاؤ کے ارتباط کو حاصل کرے۔ یہ مکمل طور پر ماڈل سے پاک نہیں ہیں، کیونکہ ایڈجسٹمنٹ کی اصطلاح مقامی اتار چڑھاؤ کے پیرامیٹرائزیشن پر منحصر ہے، جو خود مارکیٹ میں مروجہ نظام پر منحصر ہے۔ تاہم، وہ ماڈل سے پاک ہیں کہ بنیادی قیمت کے ارتقاء کو چلانے والے عمل کے بارے میں کوئی قیاس نہیں کیا جاتا ہے، جیسے کہ اسٹاکسٹک لوکل وولیٹلیٹی جمپ ڈفیوژن، اور ایسے کوئی پیرامیٹرز نہیں ہیں جنہیں آپشن کی قیمتوں اور/یا بنیادی تاریخی کا استعمال کرتے ہوئے کیلیبریٹ کرنے کی ضرورت ہے۔ ڈیٹا

ایکویٹی آپشنز مارکیٹ بنانے والوں کے لیے یہ معیاری پریکٹس ہے کہ وہ BS ڈیلٹا میں سادہ ماڈل فری ایڈجسٹمنٹ کا استعمال کرتے ہوئے اپنی نمائش کو ہیج کریں، کیونکہ یہ نام نہاد "مضبوط فنڈنگ" تصور کیے جاتے ہیں، یعنی ہیج کا تناسب ماڈل سے آزاد ہے۔ مضمر مسکراہٹ کے منحنی خطوط اور دیگر مسکراہٹ کے ساتھ ایڈجسٹ کریو ایڈجسٹ ڈیلٹا ہیجز خاص طور پر پریکٹیشنرز کے درمیان مقبول ہیں، جیسا کہ متعدد مضامین اور فورمز سے ثبوت ملتا ہے۔ نوٹ 2: مضمر مسکراہٹ کے منحنی خطوط اور/یا مسکراہٹ سے ایڈجسٹ منحنی خطوط کے ڈیلٹا ہیجنگ پر کئی سابقہ تجرباتی مطالعات ہیں، لیکن ان سب نے ایکویٹی انڈیکس کے اختیارات کا مطالعہ کیا۔ تمام نتائج ایک جیسے نہیں ہیں: Vähämaa (2004) سے پتہ چلتا ہے کہ FTSE 100 آپشنز کے لیے کچھ مسکراتے ہوئے ڈیلٹا BS ڈیلٹا سے بہتر کارکردگی کا مظاہرہ کرتے ہیں، لیکن صرف اضافی اتار چڑھاؤ کے دوران (2004) اس بات کی تصدیق کرتے ہیں کہ یہ نتائج DAX 30 اختیارات پر لاگو ہوتے ہیں۔ 2017) کا دعویٰ ہے کہ S&P 500 انڈیکس آپشنز کو ہیج کرنے میں BS ڈیلٹا کو مستقل طور پر بہتر بناتا ہے؛ الیگزینڈر ایٹ ال (2012) کے فریم ورک کو مارکوف سوئچنگ سیٹنگ تک بڑھاتا ہے۔ مارکیٹ کا نظام، یہ ظاہر کرتا ہے کہ S&P 500 اختیارات کے لیے، BS ڈیلٹا کو صرف اس مارکوف سوئچنگ ایکسٹینشن کا استعمال کرکے بہتر بنایا جا سکتا ہے ہیجز، لیکن ان کا نیا مضمر مسکراہٹ والا کریو ڈیلٹا-گاما-ویگا ہیج BS ماڈل کو نمایاں طور پر بہتر بناتا ہے۔ دیگر اقسام کے اختیارات کے حوالے سے مسکراہٹ سے ایڈجسٹ ڈیلٹا ہیجنگ کی کامیابی کے بارے میں بہت کم معلوم ہے۔ نوٹ 3

اس مقالے کا مقصد Bitcoin کے اختیارات پر لاگو مختلف Smile-implied curves اور دیگر Smile-adjusted curves کی ڈیلٹا ہیجنگ کارکردگی کا جائزہ لینا ہے۔ لکھنے کے وقت، Bitcoin کے اختیارات پر صرف تھوڑی سی تحقیق سامنے آئی ہے۔ Siu اور Elliott (2021)، Jalan et al (2021)، اور Chen and Huang (2021) سبھی اسٹاکسٹک اتار چڑھاؤ کی قیمتوں کے نمونوں کی تجرباتی ایپلی کیشنز کا مطالعہ کرتے ہیں، لیکن کوئی بھی کاغذ ان کی ہیجنگ کارکردگی کا مطالعہ نہیں کرتا ہے۔ Hou et al. مصنفین اہم نتائج کا ایک مجموعہ پیش کرتے ہیں جو چھلانگوں اور شریک چھلانگوں کی اہمیت کو اجاگر کرتے ہیں اور بٹ کوائن کے اختیارات کی قیمت کے لیے کوریلیٹڈ جمپس (SVCJ) کے ساتھ اسٹاکسٹک اتار چڑھاؤ کا ماڈل تجویز کرتے ہیں۔ یہ ماڈل غیر ملکی اختیارات کی قیمتوں کا تعین کرنے کے لیے بہت کارآمد ہیں جیسے کہ کلکیٹ یا ریچیٹ آپشنز۔ اگرچہ Chi اور Hao (2021) GARCH پر مبنی ڈیلٹا ہیجنگ کی حکمت عملیوں پر غور کرتے ہیں، لیکن ان کی تحقیق مختلف محسوس شدہ اتار چڑھاؤ کی پیشن گوئی کے ماڈلز کا موازنہ کرنے پر مرکوز ہے۔ Alexander et al. درحقیقت، ہمارے علم کے مطابق Bitcoin آپشنز (Matic et al., 2021) کی ہیجنگ پر صرف ایک اور تفصیلی مطالعہ ہے، اور یہ اس کاغذ سے بالکل مختلف طریقہ استعمال کرتا ہے۔ Matic et al. اس کے بعد اپریل 2019 اور مارچ 2020 کے درمیان نمونے کو تین ذیلی ادوار میں تقسیم کیا گیا ہے (بلش مارکیٹ، پرسکون مارکیٹ، اور کوویڈ پیریڈ) ڈفی ایٹ ال (2000) اور میک نیل اور فری (2000) کے ذریعے متعارف کرائے گئے اسٹاکسٹک اتار چڑھاؤ کے عمل کو استعمال کرتے ہوئے GARCH فلٹر کرنل کی کثافت کو ماڈل کریپٹو کرنسی کی قیمتوں کے لیے۔ اس کے بعد وہ BS یونانیوں کی ہیج کارکردگی کا موازنہ مختلف اسٹاکسٹک اتار چڑھاؤ جمپ-ڈفیوژن ماڈلز سے اخذ کرتے ہیں۔ ایک ماہ کی میعاد ختم ہونے والے اختیارات کے لیے، مصنفین کو سادہ BS ہیج کے مقابلے میں کوئی خاص بہتری نظر نہیں آتی ہے، لیکن تین ماہ کی میعاد ختم ہونے والے اختیارات کے لیے، زیادہ پیچیدہ ماڈل ہیجنگ کی کارکردگی کو نمایاں طور پر بہتر بناتے ہیں۔

Matic et al (2021) کے برعکس، ہم مختلف اسٹاکسٹک اتار چڑھاؤ والے ماڈلز کی آپشن ہیجنگ کارکردگی کا موازنہ نہیں کرتے ہیں۔ ہمارے مطالعے کا ایک اہم عملی فائدہ یہ ہے کہ تمام ڈیلٹا اقدار کا حساب لگانا بہت آسان ہے۔ چونکہ تمام معلومات اتار چڑھاؤ کے مسکراہٹ وکر سے براہ راست اور مضبوط ماڈل فری انداز میں حاصل کی گئی ہیں، اس لیے کسی ماڈل کیلیبریشن کی ضرورت نہیں ہے۔ مختلف BS ڈیلٹا ایڈجسٹمنٹ کا استعمال کرتے ہوئے ہمارے ڈیلٹا ہیجنگ کے نتائج جو موجودہ مارکیٹ کے حالات، مضمر اتار چڑھاؤ کی مسکراہٹ کی شکل اور/یا قیمت کے اتار چڑھاؤ کے ارتباط پر منحصر ہیں۔

ہماری توجہ 10 سے 30 دن کی میچورٹی کے ساتھ مختصر مدت کے اختیارات پر ہے، جس میں میٹک ایٹ ال (2021) میں زیر مطالعہ اختیارات سے کہیں زیادہ لیکویڈیٹی اور اسٹرائیک قیمتوں کی وسیع رینج ہے۔ ہم نے ایسا کرنے کا انتخاب کیا ہے کیونکہ ایک سے تین ماہ کے درمیان ختم ہونے کی تاریخوں والے بٹ کوائن کے اختیارات کل تجارتی حجم کا صرف 20 فیصد بنتے ہیں، جب کہ 30 دن یا اس سے کم مدت کی تاریخوں والے اختیارات کل تجارتی حجم کا تقریباً 80% بنتے ہیں۔ تجارتی حجم مزید برآں، ہمیں BS ڈیلٹا کو مسکراہٹ کو ایڈجسٹ کرنے کے لیے ایک مناسب مسکراہٹ کی ضرورت ہے، اور ان قلیل مدتی اختیارات کی مائع ہڑتال کی حد کافی بڑی ہے۔ درحقیقت، ہمارے تجرباتی تجزیے میں استعمال ہونے والے اختیارات کی رقم 0.7 سے 1.3 تک ہوتی ہے۔

ہم صرف ریگولر ری بیلنسنگ کے ساتھ ڈائنامک ڈیلٹا ہیجنگ کو دیکھتے ہیں، جو ہر آٹھ گھنٹے میں فنڈنگ کے وقت یا روزانہ 00:00 UTC پر ہوتا ہے۔ اس تجرباتی ڈیزائن کا انتخاب Bitcoin آپشنز مارکیٹ کی خصوصیات پر مبنی ہے، جو کہ ناول ہیں اور اس لیے بعد میں تفصیل سے بیان کیے گئے ہیں۔ مستقبل کے لین دین کے اخراجات اختیارات کے مقابلے میں بہت کم ہیں۔ مثال کے طور پر، فیوچر کنٹریکٹس میں تقریباً 1 سے 5 بیسس پوائنٹس کا اسپریڈ ہوتا ہے، جو کہ میعاد ختم ہونے کی تاریخ پر منحصر ہوتا ہے، لیکن مختصر تاریخ والے ایٹ-دی-منی آپشنز، جو اکثر گاما ہیجنگ کے لیے استعمال ہوتے ہیں، عام طور پر تقریباً 200 سے 300 کی بنیاد پر اسپریڈ ہوتے ہیں۔ پوائنٹس لہذا، گاما ہیجنگ ریگولر ڈائنامک ڈیلٹا ہیجنگ سے کہیں زیادہ مہنگی ہے۔ گاما ہیج کو دوبارہ بیلنس کرنے کے لین دین کے اخراجات ہیج کی خرابی کو کم کرنے سے حاصل کردہ کسی بھی منافع کو ختم کر سکتے ہیں، جبکہ ڈیلٹا ہیج کو دوبارہ متوازن کرنے کے لین دین کے اخراجات چھوٹے ہوتے ہیں، خاص طور پر جب دائمی معاہدوں کو ہیجنگ کے آلے کے طور پر استعمال کیا جاتا ہے۔

اگلا، سیکشن 2 بٹ کوائن کے آپشنز اور فیوچرز کے لیے مارکیٹ کی وضاحت کرتا ہے؛ سیکشن 3 بٹ کوائن اور اسٹاک انڈیکس کے لیے مضمر اتار چڑھاؤ کی سطحوں کی خصوصیات کا موازنہ کرتا ہے اور سیکشن 4 ہمارے تجرباتی فریم ورک کو ایک ایڈجسٹ شدہ BS فارمولے کے طور پر بیان کرتا ہے۔ سیکشن 5 ہمارے ڈیٹا کو بیان کرتا ہے اور سیکشن 7 کا نتیجہ نکلتا ہے۔

2. بٹ کوائن کے اختیارات اور فیوچر مارکیٹس

لکھنے کے وقت، چھ بڑے کریپٹو کرنسی ایکسچینجز بٹ کوائن اور دیگر کرنسیوں کے ساتھ ساتھ کچھ ٹوکنز میں آپشنز ٹریڈنگ کی پیشکش کرتے ہیں، جن کا کل یومیہ اوسط تجارتی حجم دسمبر 2021 میں $1 بلین تک پہنچ جاتا ہے۔ خاص طور پر، Bitcoin آپشنز میں تجارتی حجم حال ہی میں ہمہ وقتی بلندیوں پر پہنچ گیا ہے، جس میں جنوری 2020 سے دسمبر 2021 تک اوسط ماہانہ تجارتی حجم دوگنا اور کھلی دلچسپی چھ گنا سے زیادہ بڑھ گئی ہے۔ تجارت کی اکثریت ڈیریبٹ آپشنز ایکسچینج پر ہوتی ہے، جس نے حکومتی ایجنسیوں جیسے کہ یو ایس کموڈٹی فیوچر ٹریڈنگ کمیشن (CFTC) یا کسٹمر کے مفادات کے تحفظ کے لیے کسی بھی دوسری قسم کے ضابطے کی پیروی سے بچنے کے لیے پاناما منتقل کیا تھا۔ بہت سے دوسرے غیر ریگولیٹڈ کریپٹو کرنسی ڈیریویٹوز ایکسچینجز کی طرح، جو اکثر آف شور ٹیکس ہیونز میں رجسٹرڈ ہوتے ہیں، ڈیریبٹ کا تجارتی پلیٹ فارم 24/7 کھلا رہتا ہے اور "اپنے گاہک کو نہ جانیں" پروٹوکول پر بہت کم عمل کرتا ہے۔ 2020 میں ڈیریبٹ پر 4.3 ملین معاہدے (تقریباً 55 بلین ڈالر کی تصوراتی قیمت کے ساتھ) کی تجارت کی گئی، اور 2021 میں 6.2 ملین معاہدے (تقریباً 290 بلین ڈالر کی تصوراتی قیمت کے ساتھ) کی تجارت ہوئی۔ اس کے نتیجے میں، صرف دو سالوں میں، درج معاہدوں کی تعداد میں 45% سے زیادہ اضافہ ہوا ہے، اور ڈیریبٹ پر تجارت کی جانے والی تصوراتی رقم میں 430% سے زیادہ کا اضافہ ہوا ہے۔ نوٹ 4 اس کو تناظر میں رکھنے کے لیے، شکاگو بورڈ آپشنز ایکسچینج (CBOE) S&P 500 آپشنز مارکیٹ میں 2020 اور 2021 کے درمیان صرف 10% اضافہ ہوا۔ نوٹ 5 بٹ کوائن آپشنز مارکیٹ میں، نئے کنٹریکٹ کے سائز، وسیع تر اسٹرائیک پرائس رینجز، طویل میچورٹیز، اور نئے انڈرلائنگز تقریباً ہر ماہ جاری کیے جاتے ہیں، اس ابھرتی ہوئی ڈیریویٹیو مارکیٹ کو خوردہ اور ادارہ جاتی دونوں تاجروں تک پھیلاتے ہوئے بٹ کوائن کے اختیارات کو اب صرف ایک مخصوص پروڈکٹ نہیں بناتا ہے۔ . مارچ 2022 میں، شکاگو مرکنٹائل ایکسچینج (سی ایم ای) نے خوردہ تاجروں کو نشانہ بنانے والے خود ریگولیٹڈ پلیٹ فارمز کے ساتھ مقابلہ کرنے کی کوشش میں مائکرو بٹ کوائن کے اختیارات کا آغاز کیا۔ لیکن بڑے ادارہ جاتی کھلاڑی آپشنز کی مارکیٹ کو بھی بہت قریب سے دیکھ رہے ہیں، کچھ لوگ اسے "اگلا بڑا قدم" بھی کہتے ہیں۔ نوٹ 6 دوسری طرف، ابھرتے ہوئے ڈی سینٹرلائزڈ فنانس (DeFi) پروٹوکول جیسے Opyn یا Ribbon Finance بغیر کسی ریگولیٹری تعمیل کے آپشن ٹریڈنگ کی پیشکش کرتے ہیں۔ روزانہ $500 ملین سے زیادہ کے تصوراتی تجارتی حجم کے ساتھ، یہ اب ایسی مارکیٹ نہیں رہی جسے روایتی سرمایہ کار نظر انداز کر سکتے ہیں۔

ڈیریبٹ پر تجارت کا سراسر حجم اسے کسی بھی قسم کے کریپٹو کرنسی آپشنز کی تحقیق کے لیے سب سے زیادہ پرکشش تبادلے بناتا ہے۔ اگرچہ CME (اور کچھ دیگر تبادلے) صرف Bitcoin کے اختیارات کی فہرست دیتے ہیں، Bitcoin کے اختیارات کے تجارتی حجم کا صرف 10%-15% ان تبادلوں سے منسوب کیا جا سکتا ہے۔ بٹ کوائن آپشنز ٹریڈنگ والیوم کا 90% سے زیادہ ڈیریبٹ اکیلا ہے۔ نوٹ 7 ایک وجہ یہ ہو سکتی ہے کہ ڈیریبٹ 24/7 کام کرتا ہے، جبکہ CME صرف ہفتے کے دنوں میں کام کرتا ہے۔ ایک اور وجہ یہ ہو سکتی ہے کہ ڈیریبٹ کے اختیارات بٹ کوائن میں مارجن اور آباد ہیں، حالانکہ ان کی بنیادی قیمت BTC انڈیکس کی USD قدر ہے۔ میعاد ختم ہونے کی ادائیگی حاصل کرنے کے لیے، USD میں BTC ویلیو اور آپشن اسٹرائیک پرائس (USD میں بھی حوالہ دیا گیا ہے) کے درمیان فرق کا حساب لگایا جاتا ہے اور نتیجہ ختم ہونے پر BTC انڈیکس ویلیو کا استعمال کرتے ہوئے Bitcoin میں تبدیل ہو جاتا ہے۔ نوٹ 8 سیٹلمنٹ پرائس (یعنی بٹ کوائن) اور انڈرلائننگ (یعنی USD) کے درمیان کرنسی کی اکائیوں میں فرق کوانٹو FX آپشن کی ادائیگی سے بہت ملتا جلتا ہے، سوائے اس کے کہ مخالف سمت میں کوئی مستقبل یا آپشن نہیں ہے۔ یعنی، بٹ کوائن کے ایک ڈالر کی قیمت پر کوئی مشتقات نہیں ہیں، اور نہ ہی کوئی ایسے اختیارات ہیں جو بٹ کوائن کے ایک ڈالر کی قدر کو بنیادی کے طور پر استعمال کرتے ہیں۔ اس وجہ سے، بٹ کوائن کے اختیارات کو "الٹا آپشنز" کہا جاتا ہے، اور درحقیقت یہ الٹا فیوچر سمیت متعدد معکوس مشتق مصنوعات میں سے صرف ایک ہیں، جن کا بہت سے کریپٹو کرنسی ڈیریویٹو ایکسچینجز پر بہت زیادہ تجارت ہوتی ہے۔ وہ پرکشش ہیں کیونکہ فیاٹ کریپٹو کراسز پر مشتق تجارت کو مارجن اکاؤنٹ میں یا کنٹریکٹ سیٹلمنٹ کے لیے بطور کولیٹرل فیاٹ کرنسی کا استعمال کیے بغیر کیا جا سکتا ہے۔

آیا روایتی معنوں میں بٹ کوائن منی مارکیٹ کے طور پر موجود ہو سکتا ہے یا نہیں، یہ بحث کا موضوع ہے (ساؤر، 2016)، لیکن بٹ کوائن (اور دیگر کرنسیوں اور ٹوکنز) کے لیے انتہائی فعال وکندریقرت کرنسی مارکیٹیں بہت سی فارمنگ سائٹس اور مختلف لیکویڈیٹی پولز میں موجود ہیں۔ نوٹ 9 اس لیے ہم USD سے Bitcoin میں تبدیل کر سکتے ہیں تاکہ USD میں کسی بھی ماڈل کے ہیجنگ اثر کی پیمائش کی جا سکے۔

اس سے قطع نظر کہ آپ ہیجنگ کا کون سا طریقہ منتخب کرتے ہیں، خود ہی ہیجنگ آسان ہے۔ تاجر آپشن میں پوزیشن کھولتا ہے اور آپشن کی ڈیلٹا ویلیو کے برابر پوزیشن کے سائز کے ساتھ بنیادی اثاثہ میں ایک مخالف پوزیشن لیتا ہے۔ روایتی منڈیوں میں، ہیجنگ کا آلہ عام طور پر ایک فیوچر معاہدہ ہوتا ہے جس میں آپشن کی پختگی ہوتی ہے، کیونکہ تصفیہ کی قیمت آسانی سے قابل تجارت آلہ نہیں ہے۔ بی ٹی سی انڈیکس کے لیے، چونکہ یہ کئی مختلف ایکسچینجز میں بٹ کوائن کی قیمتوں کی اوسط پر مبنی ہے، اسی لیے تبصرے لاگو ہوتے ہیں۔ لیکن اس کا مطلب یہ نہیں ہے کہ ہیجنگ انسٹرومنٹ کا الٹا فیوچر معاہدہ ہونا چاہیے جس میں آپشن کی میچورٹی ہو، کیونکہ Bitcoin میں قابل تجارت ہیجنگ آلات کو منتخب کرنے کے لیے کچھ اختراعی متبادل موجود ہیں۔ سب سے پہلے، محدود تاریخ والے فیوچر کنٹریکٹس کی تین مختلف قسمیں ہیں: معیاری لکیری فیوچر، جو کہ روایتی اثاثہ کلاسوں کے فیوچرز سے مختلف نہیں ہیں، USD سٹیبل کوائنز (جیسے ٹیتھر) کے خلاف، جو کہ جب بھی سٹیبل کوائن کی قیمت انحراف کرتی ہے، تجارت کرتی ہے۔ اس کے USD پیگ سے، جو بنیادی خطرہ اور الٹا فیوچر متعارف کراتے ہیں، جن کی خصوصیات USD لکیری فیوچر سے ملتی جلتی ہیں لیکن وہ کرپٹو کرنسیوں کی طرح طے شدہ ہیں۔ نوٹ 10

بٹ کوائن کے اختیارات میں ایک ہیجنگ ٹول بھی ہوتا ہے جو کرپٹو کرنسی مارکیٹ کے لیے منفرد معاہدوں کا استعمال کرتا ہے۔ ایسے معاہدوں کو اکثر دائمی مستقبل، یا دائمی تبادلہ، یا محض "دائمی معاہدے" کہا جاتا ہے اور یہ اب تک سب سے زیادہ مقبول قسم کے کریپٹو کرنسی مشتق ہیں۔ ان کی قیمتیں جگہ سے قریب سے جڑی ہوئی ہیں، ایک "فنڈنگ" میکانزم کا استعمال کرتے ہوئے جو ہر آٹھ گھنٹے میں خالص پوزیشن کا ایک چھوٹا سا حصہ خود بخود ادا کرتا ہے یا وصول کرتا ہے۔ اس فیصد کا حساب، جسے "فنڈنگ ریٹ" کہا جاتا ہے، تبادلے سے بدلتا ہے۔ نوٹ 11 ادا کرنے والے اور وصول کنندہ کا انحصار اس بات پر ہے کہ دائمی معاہدے کی قیمت اسپاٹ (BTC) قیمت سے زیادہ ہے یا کم۔ جب دائمی معاہدے کی قیمت اسپاٹ پرائس سے اوپر ہوتی ہے، تو فنڈنگ کی شرح مثبت ہوتی ہے اور طویل عرصے سے کنٹریکٹ کے عہدوں پر فائز صارفین کو فیس ادا کرنے کی ضرورت ہوتی ہے، جب کہ مختصر پوزیشن رکھنے والے صارفین فیس وصول کرتے ہیں۔ جب دائمی معاہدے کی قیمت جگہ کی قیمت سے کم ہوتی ہے تو اس کے برعکس ہوتا ہے۔ طویل اور مختصر پوزیشنوں کے درمیان باقاعدہ فنڈنگ ادائیگیاں دائمی معاہدے کی قیمت کو اسپاٹ پرائس کے بہت قریب رکھتی ہیں۔

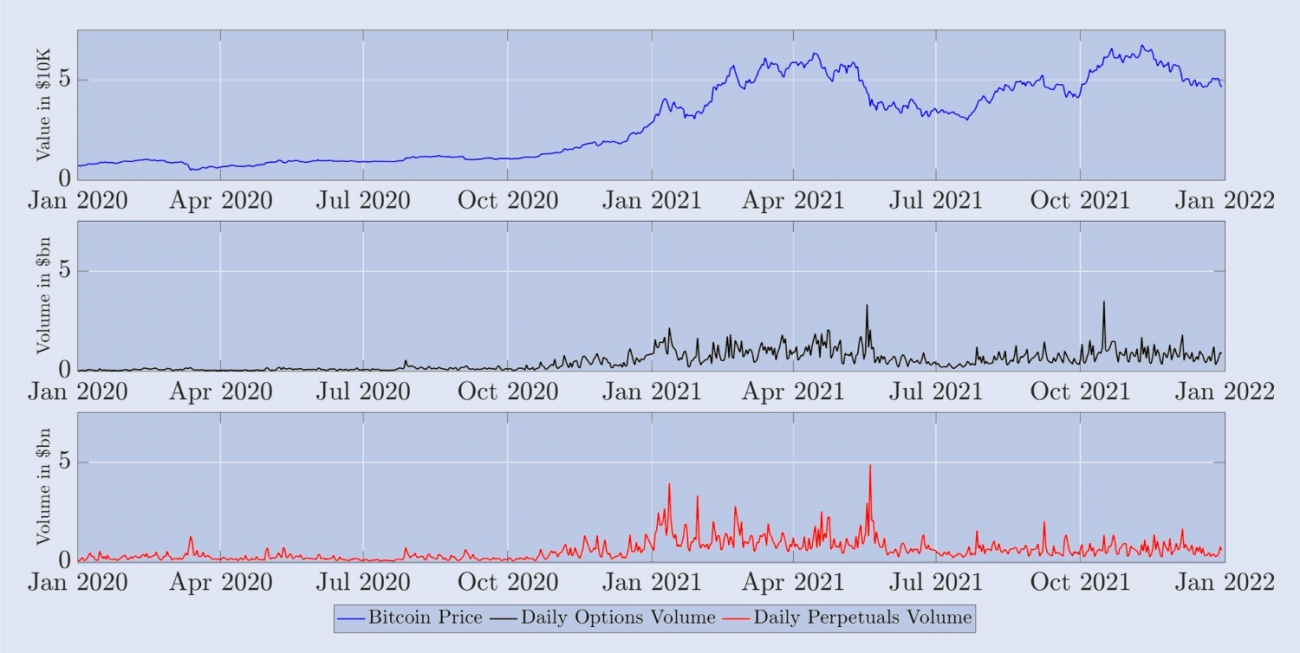

بائننس پر، دنیا کے سب سے بڑے کریپٹو کرنسی اسپاٹ اور ڈیریویٹو ایکسچینج، دو تہائی تجارتی مصنوعات مستقل مستقبل کے معاہدے ہیں۔ اسپاٹ اور ڈیریویٹوز کے درمیان یہ تناسب کرپٹو کرنسی مارکیٹ میں معیاری معلوم ہوتا ہے، جیسا کہ کرپٹو کمپیئر (2022) رپورٹ ظاہر کرتی ہے۔ اس تحریر کے مطابق، آٹھ کریپٹو کرنسی ایکسچینجز اوسط یومیہ فیوچر ٹریڈنگ والیوم $1 بلین سے زیادہ ہونے کی اطلاع دیتے ہیں، جن میں سے اکثریت دائمی معاہدوں سے منسوب ہے۔ نوٹ 12 یہاں، غیر ریگولیٹڈ ایکسچینجز جیسے Binance، OKEx، اور Bybit تمام فیوچر ٹریڈنگ کا 65% سے زیادہ ہیں۔ اس کے برعکس، ریگولیٹڈ ایکسچینجز، خاص طور پر CME اور FTX US، کا مارکیٹ شیئر تقریباً 25% ہے۔ ڈیریبٹ فیوچرز کا یومیہ اوسطاً تجارتی حجم $4 بلین سے زیادہ ہے، جو اسے مناسب ہیجنگ آلات کے طور پر ان فیوچرز پر غور کرنے کے لیے کافی لیکویڈیٹی فراہم کرتا ہے۔ تاہم، دوسرے تبادلے کی طرح، زیادہ تر تجارت کیلنڈر فیوچر کے بجائے مستقل معاہدوں پر کی جاتی ہے۔ اسے دیکھنے کے لیے، شکل 1 ان معاہدوں کی تصوراتی تجارتی رقم کو ظاہر کرتا ہے جو روزانہ ریکارڈ کیے جاتے ہیں لیکن جنوری 2020 سے شروع ہونے والے دو سال کی مدت میں 7 دن کی موونگ ایوریج کا استعمال کرتے ہوئے ہموار ہوتے ہیں۔ واضح طور پر، دائمی مستقبل کے معاہدوں کا حجم محدود تاریخ والے فیوچرز سے کہیں زیادہ ہوتا ہے، حالانکہ بعد کے لیے ہم نے تینوں قسم کے فیوچرز کے ساتھ ساتھ ہر ایک ختم ہونے کی تاریخ کے لیے ڈیٹا کو جمع کیا ہے۔ 2021 میں، دائمی معاہدوں کے لیے تجارتی حجم پچھلے سال سے تقریباً چار گنا بڑھ گیا۔ جدول 1 تجرباتی طور پر تجارتی حجم کے اس ارتقاء کو ظاہر کرتا ہے۔ یہ ڈیریبٹ ایکسچینج پر بٹ کوائن کے تین بڑے مشتقات کے لیے اوسط یومیہ حجم اور کھلی دلچسپی کو ظاہر کرتا ہے۔ 2020 اور 2021 کے درمیان تمام پروڈکٹس کے حجم اور کھلی دلچسپی میں نمایاں اضافہ ہوا، زیادہ تر ممکنہ طور پر بڑے بینکوں اور ملکیتی تجارتی فرموں کی کرپٹو اسپیس میں دلچسپی کی وجہ سے۔

شکل 1۔ ڈیریبٹ فیوچرز اور دائمی معاہدوں کا اوسط یومیہ تجارتی حجم۔

شکل 1 جنوری 2020 سے جنوری 2022 تک مستقل معاہدوں کا اوسط یومیہ حجم (نیلے) اور دیگر تمام مستقبل کے معاہدوں (سرخ) کا اوسط کل حجم دکھاتا ہے۔ روزانہ والیوم کا حساب ڈیریبٹ پر 24 گھنٹے کی مدت میں ہونے والے معاہدوں کی کل تعداد کو ان کی تصوراتی قیمت $10 سے ضرب دے کر لگایا جاتا ہے، پھر پچھلے سات دنوں کی اوسط لے کر۔ نتائج اربوں امریکی ڈالر میں ہیں۔

ٹیبل 1. ڈیریبٹ بٹ کوائن ڈیریویٹیوز کا حجم اور کھلی دلچسپی۔

3. بٹ کوائن مضمر اتار چڑھاؤ

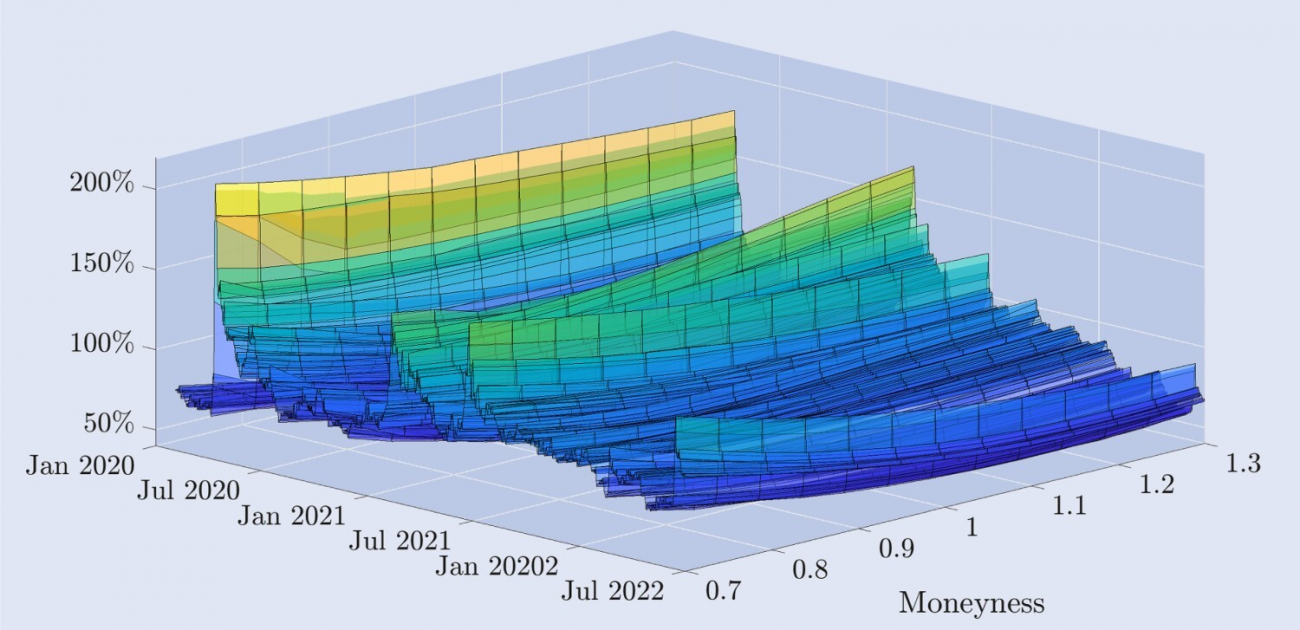

شکل 2 ڈیریبٹ آپشنز سے اخذ کردہ مضمر اتار چڑھاؤ کے منحنی خطوط کی تجرباتی حرکیات کو واضح کرتا ہے، جو روزانہ ڈھانچے میں ڈھائی سال کی مدت میں تیار کیا گیا ہے۔ پیسے کا محور غیر پیسے والے کال کے آپشنز سے لے کر پیسے سے باہر جانے والے آپشنز تک قیمت کے اعتبار سے اتار چڑھاؤ کے منحنی خطوط کی نمائندگی کرتا ہے، جہاں ڈیپ آؤٹ آف دی منی پوٹ آپشنز کی منی نیس 0.7 ہے، ڈیپ آف دی منی کال آپشنز کی منی نیس 1.3 ہے، اور کال اور پوٹ دونوں آپشنز کی منی نیس 1.3 ہے، اور ہم ان پیسوں کی سطحوں کو ظاہر کرنے کے لیے ڈیٹا کو انٹرپول کرتے ہیں۔ ایک مقررہ 30 دن کی میعاد ختم ہونے کی مدت۔ ڈیٹا اور اس کی فلٹرنگ کے بارے میں مزید تفصیلات اگلے حصے میں دی گئی ہیں۔

تصویر 2. بٹ کوائن کا تقاضا اتار چڑھاؤ کا وکر۔

1 جنوری 2020 سے 30 جون 2022 تک کے یومیہ ڈیٹا پر مشتمل 30 دن کی مستقل میعاد کے ساتھ بٹ کوائن کے اختیارات کے لیے مضمر اتار چڑھاؤ کا منحنی خطوط جو کہ پیسے سے باہر اور غیر موجود اختیارات سے اخذ کیا گیا ہے۔ ہڑتال کی قیمتیں موجودہ بنیادی بٹ کوائن انڈیکس ویلیو سے 30% نیچے سے 30% تک ہیں۔

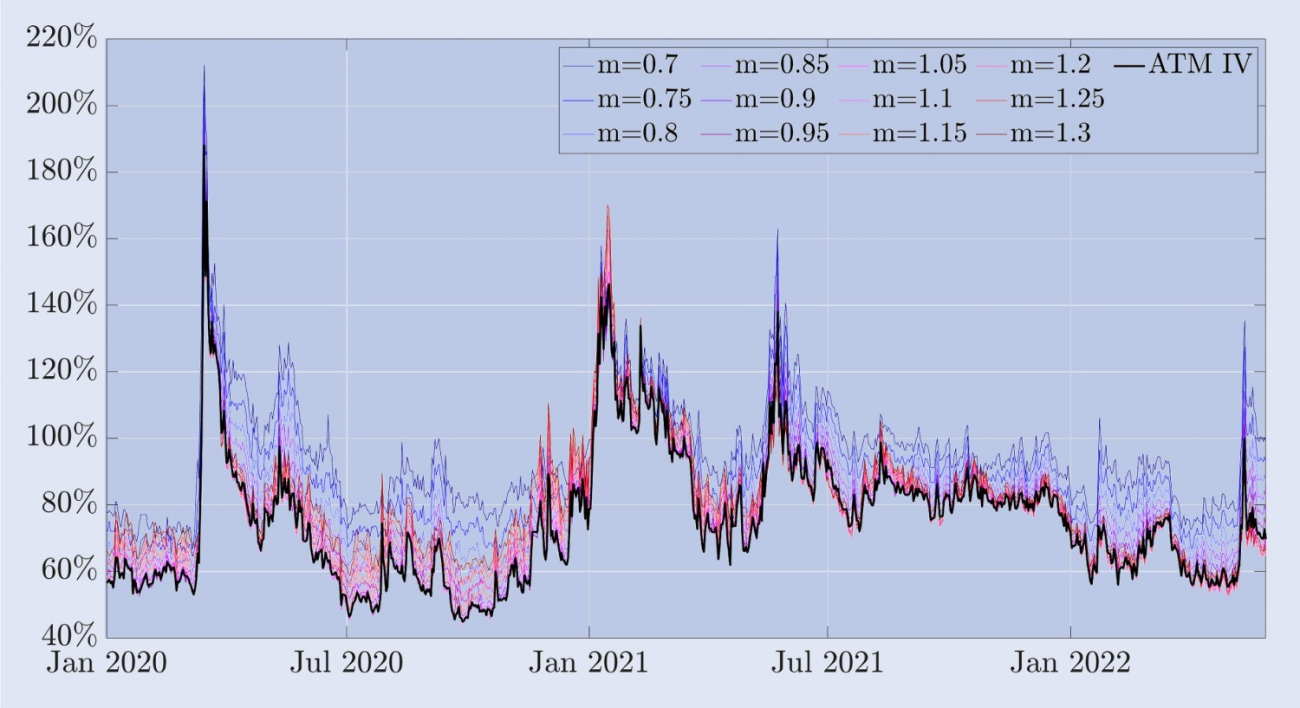

وکر کی شکل وقت کے ساتھ بہت مختلف ہوتی ہے۔ مارچ 2020 میں "بلیک جمعرات" کے واقعے کے فوراً بعد، جب بٹ کوائن کی قیمت میں چند گھنٹوں میں 30% سے زیادہ کی کمی واقع ہوئی، تو اس کے بدلے ہوئے اتار چڑھاؤ نے منفی طور پر ترچھی شکل اختیار کر لی، جو کہ ایکویٹی انڈیکس کے اختیارات کے لیے مخصوص ہے۔ آؤٹ آف دی منی پوٹ آپشنز کی اتار چڑھاؤ پیسے سے باہر کال آپشنز سے کہیں زیادہ ہے۔ تاہم، عام طور پر، Bitcoin کے اختیارات میں اسٹاک انڈیکس کے اختیارات کے مقابلے میں بہت زیادہ مضمر اتار چڑھاؤ ہوتا ہے۔ زیادہ تر نمونے کی مدت کے لیے، مضمر اتار چڑھاؤ کا منحنی خطوط ایک "ہاکی اسٹک" کی شکل دکھاتا ہے، جب کہ خاص طور پر پرسکون اوقات میں یہ ہلکی سی سڈول مسکراہٹ میں چپٹا ہو جاتا ہے۔ مثبت ترچھے پن کے معاملات بھی ہیں، جہاں پیسے سے باہر کی کالوں کی اتار چڑھاؤ پیسے سے باہر کی کالوں سے کہیں زیادہ ہے۔ یہ خصوصیات ایکویٹی انڈیکس آپشنز مارکیٹ میں عام نہیں ہیں، جہاں ان کی وضاحت کے لیے اکثر "مسکراہٹ" کے بجائے "سکیو" کی اصطلاح استعمال کی جاتی ہے۔ اس نکتے کی تائید کے لیے، شکل 3 مضمر اتار چڑھاؤ والی مسکراہٹ کا ایک اور منظر پیش کرتا ہے۔ یہ رقم کی مختلف سطحوں پر بٹ کوائن کے مضمر اتار چڑھاؤ کو ظاہر کرتا ہے (ٹاپ چارٹ)، نیز ATM اتار چڑھاؤ سے انحراف، یعنی فکسڈ منی اتار چڑھاؤ اور ATM اتار چڑھاؤ (نیچے کا چارٹ) کے درمیان فرق۔ زیادہ تر نمونوں میں، 0.7 کی رقم کے ساتھ آؤٹ آف دی منی پوٹ آپشنز میں سب سے زیادہ مضمر اتار چڑھاؤ ہوتا ہے۔ روایتی (اسٹاک) مارکیٹوں میں، یہ بہت زیادہ پیسے سے باہر ہونے کے اختیارات اسٹاک کی گرتی ہوئی قیمتوں کے خلاف ایک پرکشش انشورنس ہیں۔ مثال کے طور پر، S&P 500 میں، مضمر اتار چڑھاؤ کے منحنی خطوط کی واضح اور تقریباً لکیری ترچھی شکل کا مطلب یہ ہے کہ بنیادی اثاثہ میں کمی کے بعد قیمت میں سب سے زیادہ اضافہ کرنے والے آپشنز وہ ہیں جن کی دولت کم ہے۔ اس کے برعکس، شکل 3 سے پتہ چلتا ہے کہ 12 مارچ 2020 کو ہونے والے حادثے سے پہلے، بٹ کوائن کا مضمر اتار چڑھاؤ کا وکر نسبتاً ہموار تھا۔ اے ٹی ایم آپشنز میں سب سے کم اتار چڑھاؤ تقریباً 50 فیصد ہے، جب کہ آؤٹ آف دی منی پوٹس اور آؤٹ آف دی منی کالز میں تقریباً یکساں اتار چڑھاؤ ہوتا ہے لیکن دونوں زیادہ ہوتے ہیں، پیسے کی اتار چڑھاؤ کے ساتھ 0.7 اور 1.3 آپشنز ہوتے ہیں۔ تقریبا 75٪. تاہم، حادثے میں ایک واضح غیر متناسب مسکراہٹ تھی، جس میں قیمتیں دوبارہ تیزی سے گرنے کی صورت میں خطرے سے بچنے والے سرمایہ کاروں سے زیادہ پریمیم حاصل کرنے کے ساتھ پیسے سے باہر ہونے کے اختیارات تھے۔ 30 دن کی گہرائی سے باہر پیسہ ڈالنے کے اختیارات کی مضمر اتار چڑھاؤ اچانک تقریبا 200٪ تک پہنچ گئی۔ بٹ کوائن نے پہلی بار ایک واضح منفی ترچھا دیکھا ہے، لیکن شکل اب بھی ان ترچھی شکلوں کی نسبت زیادہ چاپلوسی ہے جو عام طور پر ایکویٹی انڈیکس کے اختیارات میں دیکھی جاتی ہے۔ یہ عدم توازن برقرار رہتا ہے، لیکن جیسے جیسے مضمر اتار چڑھاؤ کی سطح کم ہوتی جاتی ہے، مضمر اتار چڑھاؤ کے منحنی خطوط کی شکل دوبارہ مسکراہٹ کی شکل اختیار کرنا شروع کر دیتی ہے۔

شکل 3۔ بٹ کوائن کا تقلید اتار چڑھاؤ اور ATM تعصب۔

یہ اعداد و شمار 30 دن کی مدت اور 1 جنوری 2020 سے 30 جون 2022 تک کی مدت کے ساتھ بٹ کوائن کے اختیارات کے لیے مضمر اتار چڑھاؤ کا وکر دکھاتا ہے۔ منحنی خطوط کا حساب پیسے سے باہر اور پیسے پر ہونے والے اختیارات کا استعمال کرتے ہوئے کیا جاتا ہے، جس میں سٹرائیک کی قیمتیں بٹ کوائن انڈیکس کی موجودہ قدر میں 30% کمی سے لے کر 30% تک بڑھ جاتی ہیں۔

ہمارے نمونے کے اعداد و شمار کی بنیاد پر، ATM (پیسے پر) مضمر اتار چڑھاؤ مسکراہٹ کے منحنی خطوط کا سب سے نچلا نقطہ نظر آتا ہے اور زیادہ تر وقت منفی طور پر ترچھا ہوتا ہے۔ تاہم، ایکویٹی انڈیکس کے اختیارات کے برعکس، مسکراہٹ کا منحنی خطوط زیادہ اتار چڑھاؤ کے ادوار کے دوران ایک اہم مثبت ترچھی کو ظاہر کرتا ہے۔ مثال کے طور پر، جون 2021 میں Bitcoin کی ریلی کے دوران، مسکراہٹ کے وکر کی ڈھلوان میں اضافہ ہوا اور کئی مہینوں تک مثبت طور پر ترچھا رہا۔ اگرچہ اسٹاک انڈیکس کی قیمتوں اور اتار چڑھاؤ کے درمیان باہمی تعلق تقریباً ہمیشہ بڑا اور منفی ہوتا ہے، بٹ کوائن کی قیمتوں اور اس کے مضمر اتار چڑھاؤ کے درمیان تعلق مارکیٹ کے حالات پر منحصر ہوتا ہے۔ اگست 2019 سے نومبر 2020 تک، Bitcoin کی قیمت اور 30-day ATM کے درمیان تعلق تقریباً -0.42 تھا، جو کہ 2022 میں 0.74 تک پہنچ گیا۔ 2017، قیمت اور اتار چڑھاؤ کے درمیان تعلق 0.08 تھا۔

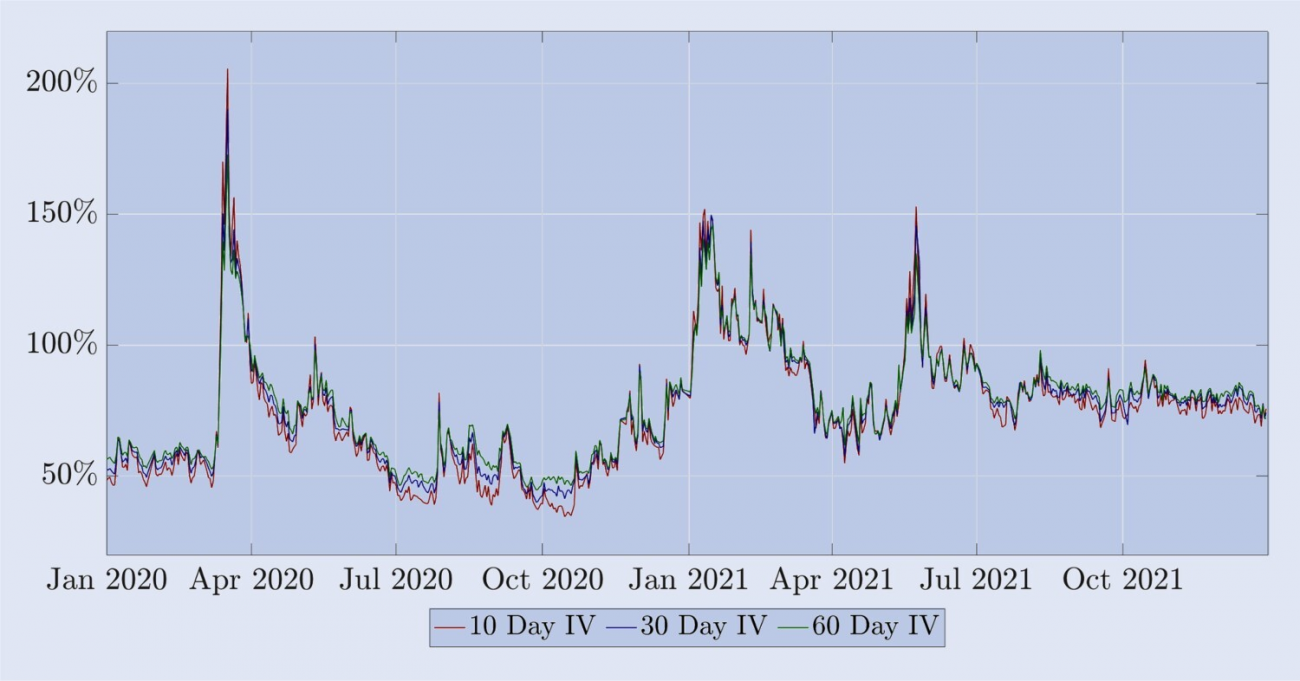

تاہم، کچھ خصوصیات اسٹاک انڈیکس آپشنز کی مضمر اتار چڑھاؤ سے ملتی جلتی ہیں: (i) مختلف ورچوئلٹی کی اتار چڑھاؤ ایک ہی میچورٹی کی رقم کے اتار چڑھاؤ کے ساتھ بہت زیادہ منسلک ہے، جیسا کہ شکل 3 میں دکھایا گیا ہے۔ Bitcoin کی مضمر اتار چڑھاؤ ہے اتار چڑھاؤ کی اصطلاح کا ڈھانچہ اعلی اتار چڑھاؤ ریورس فیوچرز اور نسبتاً پرسکون فارورڈ فیوچرز کے درمیان باقاعدگی سے اتار چڑھاو کو ظاہر کرتا ہے۔ شکل 4 سے پتہ چلتا ہے کہ، اسٹاک انڈیکس کے اتار چڑھاؤ کی اصطلاح کی ساخت کی طرح، بٹ کوائن کی مضمر اتار چڑھاؤ میں زیادہ تر الٹا فیوچر پیریڈ کے دوران چھوٹے اتار چڑھاؤ اور اسی طرح کے رجحانات ہوتے ہیں۔

شکل 4. بٹ کوائن کا مضمر اتار چڑھاؤ اصطلاحی ڈھانچہ۔

Bitcoin کے اختیارات کی مضمر اتار چڑھاؤ کی اصطلاح کا ڈھانچہ، بشمول 10 دن، 20 دن اور 30 دن کی مستقل میعاد ختم ہونے کی تاریخیں، 1 جنوری 2020 سے 31 دسمبر 2021 تک، رقم کے اختیارات کی بنیاد پر حساب کیا جاتا ہے۔ نسبتاً پرسکون ادوار کے دوران، اصطلاح کی ساخت مثبت مستقبل کو ظاہر کرتی ہے، جب کہ کریشوں کے دوران (خاص طور پر مارچ 2020 اور جون 2021 میں)، اس کے برعکس ہوتا ہے۔

ہم اس مضمون کے بقیہ حصے میں بٹ کوائن آپشنز اور فیوچرز کی خصوصیات کا استعمال کرتے ہوئے آگے بڑھتے ہیں جن پر ہم نے اوپر روشنی ڈالی ہے۔ ایک طویل مدتی Bitcoin ہولڈر قیمت میں نمایاں کمی سے بچانے کے لیے ایک آؤٹ آف دی منی پوٹ آپشن خرید سکتا ہے اور اسپاٹ پوزیشن کو مناسب طریقے سے ہیج کرنے پر غور کر سکتا ہے۔ تاہم، مارکیٹ بنانے والے اور دیگر پیشہ ور تاجر متحرک ڈیلٹا ہیجنگ میں بڑھ چڑھ کر حصہ لیتے ہیں کیونکہ آپشنز کے خطرے کو روکنا ان کے لیے لیکویڈیٹی فراہم کرنے والے کے طور پر اہم ہے۔ وہ اس ہیج کو پورا کرنے کے لیے BS ڈیلٹا کا استعمال کر سکتے ہیں، لیکن ایکویٹی آپشنز کے تاجروں کے درمیان Smile Curve Delta ایڈجسٹمنٹ کے پھیلاؤ کو دیکھتے ہوئے، Bitcoin کے اختیارات کے لیے اس ڈیلٹا کی تاثیر کا جائزہ لینا دلچسپ ہوگا۔ ہم نے اس لٹریچر کا جائزہ لیا ہے جو ایکویٹی انڈیکس آپشنز کو ہیجنگ کرنے کے لیے سمائلنگ کریو ایڈجسٹ ڈیلٹا کی تاثیر پر بحث کرتا ہے اور یہ ظاہر کرتا ہے کہ بہت سے معاملات میں BS ڈیلٹا اتنا ہی موثر ہے جتنا کسی بھی مسکراتے ہوئے کریو ایڈجسٹ ڈیلٹا کے۔ تاہم، کسی پچھلی تحقیق نے Bitcoin کے اختیارات کے لیے اس سوال کو تلاش نہیں کیا ہے، اور یہ واضح ہے کہ Bitcoin مضمر اتار چڑھاؤ کے منحنی خطوط کے بالکل مختلف رویے سے جس پر ہم نے ابھی بات کی ہے اور Bitcoin کے لیے دستیاب نئے ہیجنگ انسٹرومنٹس کی صفوں سے- جسے ہم صرف ایکسٹراپولیٹ نہیں کر سکتے۔ اسٹاک انڈیکس کے اختیارات کے بارے میں کیا جانا جاتا ہے تاکہ بٹ کوائن کے اختیارات کو ہیج کرنے کے بارے میں نتیجہ اخذ کیا جا سکے۔ لہٰذا، اس مطالعے کا مقصد مختلف مسکراہٹ والے کریو ایڈجسٹ ڈیلٹا کو متعارف کرانا اور ان کا موازنہ کرنا ہے جو عام طور پر پریکٹیشنرز استعمال کرتے ہیں تاکہ ہیجنگ آلات کے مختلف انتخاب کی بنیاد پر بٹ کوائن آپشن ہیجنگ کی غلطیوں کے معیاری انحراف کو کم کرنے میں ان کی تاثیر کا تجزیہ کیا جا سکے۔ درحقیقت، اس تحقیق کو ایکسچینج کی سطح تک بھی بڑھایا جا سکتا ہے جہاں آپشنز کی تجارت اور/یا ہیجنگ ہوتی ہے۔ مثال کے طور پر، کیا ڈیریبٹ ایکسچینج میں درج اختیارات کو ہیج کرنے کے لیے بائننس یا ڈیریبٹ فیوچرز یا مستقل معاہدوں کا استعمال کرنا بہتر ہے؟ لیکن ہم اس مطالعہ میں بٹ کوائن آپشن ہیجنگ کے مسئلے کی اس تفصیلی سطح پر بات نہیں کرتے ہیں۔ کم از کم فی الحال، لکھنے کے وقت، ڈیریبٹ آپشنز مارکیٹ کا تمام بٹ کوائن آپشنز والیوم کا 90% سے زیادہ حصہ ہے، اور ڈیریبٹ آپشنز مارکیٹ بنانے والوں کے ساتھ ذاتی رابطے اس بات کی نشاندہی کرتے ہیں کہ وہ ڈیلٹا ہیجنگ کی سرگرمیوں کے لیے صرف ڈیریبٹ فیوچر پلیٹ فارم استعمال کرتے ہیں۔

4. ہیج کا تناسب

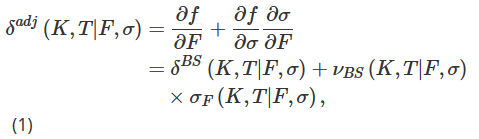

اپنے تجرباتی ڈیزائن میں، ہم ایک Bitcoin کے انڈیکس فیوچرز پر ایک معیاری یورپی آپشن لکھتے ہیں اور ایک مخصوص تعداد میں فیوچر کنٹریکٹس میں لمبی پوزیشن لے کر اسے ہیج کرتے ہیں۔ T-کی میعاد ختم ہونے والے فیوچرز تاجروں کو مستقبل کے وقت T پر اب متفقہ Bitcoin-USD ایکسچینج ریٹ پر Bitcoin کی ایک مخصوص رقم خریدنے یا فروخت کرنے کا معاہدہ کرنے کی اجازت دیتا ہے۔ فیوچرز اور آپشنز کے لیے بنیادی اثاثہ ڈیریبٹ بٹ کوائن انڈیکس BTC ہے، جو کہ ایک غیر قابل تجارت جامع انڈیکس ہے۔ تاہم، ہم T ایکسپائریشن فیوچر کنٹریکٹ کی بجائے مستقل کنٹریکٹ پوزیشن کے ساتھ T کی میعاد ختم ہونے کے اختیارات کو بھی ہیج کر سکتے ہیں۔ ہم الجھن پیدا کیے بغیر اپنی اشارے میں چلنے والے وقت t کو چھوڑ سکتے ہیں، اور ہم اسٹرائیک پرائس K کے ساتھ الٹا آپشن کے وقت t پر قیمت کی نشاندہی کرتے ہیں اور میعاد ختم ہونے کی تاریخ T کو f(K,T|F,σ) کے طور پر ظاہر کرتے ہیں، جہاں F ہے دائمی قیمت یا مستقبل کی قیمت T پر ختم ہو رہی ہے، وقت t پر، σ:=σt(K,T|F) آپشن کی مضمر اتار چڑھاؤ کی نمائندگی کرتا ہے، جو کہ وقت میں اتار چڑھاؤ بھی ہے۔ ہمارے ہیجنگ فریم ورک میں اتار چڑھاؤ اور بنیادی اثاثہ کے درمیان تعلق کو شامل کرکے، ہمارا مقصد BS ڈیلٹا سے زیادہ درست ڈیلٹا حاصل کرنا ہے، یعنی چین کے اصول پر مبنی مسکراہٹ سے ایڈجسٹ ڈیلٹا δadj۔

جہاں δBS معیاری BS ڈیلٹا ہے، νBS BS آپشن کی قیمت (vega) کی اتار چڑھاؤ کی حساسیت ہے، اور σF = ∂σ/∂F قیمت کے لیے اتار چڑھاؤ کی حساسیت ہے، یعنی، مضمر اتار چڑھاؤ میں تبدیلی کے لیے بنیادی میں تبدیلی اثاثہ اگرچہ BS ڈیلٹا اور ویگا کے پاس بند فارمولے ہیں اور ان کا حساب لگانا آسان ہے، σF کی مقدار کا تعین نسبتاً مشکل ہے اور بہت سے مختلف طریقے ہیں۔

BS ڈیلٹا میں پہلی ایڈجسٹمنٹ جس پر ہم نے تبادلہ خیال کیا اس کی جڑیں مارکیٹ کی موجودہ حالت یا "مارکیٹ رجیم" کے لحاظ سے مختلف طریقے سے مقامی اتار چڑھاؤ کو پیرامیٹرائز کرنے کے مختلف طریقوں سے ہیں۔ ڈوپائر (1994) اور Derman et al (1996) کے کلاسک پیپرز سے شروع ہونے والے علمی ادب کی ایک وسیع رینج میں مقامی اتار چڑھاؤ کا تصور تیار کیا گیا ہے۔ یہاں خاص طور پر دلچسپی کا موضوع "چپچپا ماڈل" ہے، جس کی وکالت Derman (1999) نے ہیجنگ ایکویٹی انڈیکس آپشنز کے تناظر میں کی ہے، جو ایک بائنری ٹری کے نوڈس پر مختلف مقامی اتار چڑھاؤ کے پیرامیٹرائزیشنز کا اطلاق کرتا ہے جو کہ بنیادی اثاثہ کی قیمت کے ارتقاء کو ماڈل کرتا ہے۔ Derman et al.

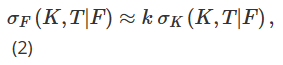

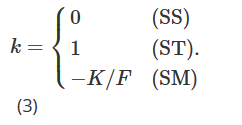

ان میں، σK=∂σ/∂K سٹرائیک پرائس کے حوالے سے اتار چڑھاؤ کے مشتق کی نمائندگی کرتا ہے، اور k کا انحصار موجودہ مارکیٹ میکانزم پر ہونا چاہیے۔ درحقیقت، Derman (1999) نے مارکیٹ کی مختلف حکومتوں کے تحت مقامی اتار چڑھاؤ کے رویے کی نمائندگی کرنے کے لیے تین مختلف "چپچپاشی کے ماڈلز" متعارف کرائے ہیں۔ Sticky Strike Model (SS) ایک رجحان ساز مارکیٹ کی صورت حال کو بیان کرتا ہے اور یہ فرض کرتا ہے کہ اتار چڑھاؤ بنیادی اثاثہ کی مستقبل کی قیمت کی نقل و حرکت سے آزاد ہے اور، BS کے مفروضے کی طرح، ہر اختیار کے لیے مستقل اور یکساں ہے۔ اس میکانزم میں ڈیلٹا BS ڈیلٹا کے برابر ہے۔ نوٹ 14 The Sticky Money (SM) (جسے کبھی کبھی Sticky Delta بھی کہا جاتا ہے) ماڈل ایک حد تک محدود مارکیٹ سمجھتا ہے۔ اس طریقہ کار کے تحت، کسی اختیار کی اتار چڑھاؤ کا انحصار صرف اس کی رقم (یا مساوی طور پر اس کے ڈیلٹا) پر ہوتا ہے۔ لہذا، مقامی اتار چڑھاؤ درخت کے ہر نوڈ پر یکساں ہے، لیکن ہر آپشن میں مختلف مقامی اتار چڑھاؤ کے ساتھ ایک مختلف درخت ہوتا ہے، آپشن کی رقم کے لحاظ سے۔ جیسے جیسے بنیادی اثاثہ کی قیمت تبدیل ہوتی ہے، آپشن کی رقم بدل جاتی ہے اور ہمیں آپشن کی قیمت کے لیے ایک مختلف درخت پر جانا پڑتا ہے۔ آخر میں، سٹکی ٹری ماڈل (ST) مارکیٹ میں تیزی سے کمی کے دوران مقامی اتار چڑھاؤ کے رویے کو پکڑتا ہے، یعنی جب اتار چڑھاؤ اور بنیادی اثاثہ کی قیمت کے درمیان مضبوط منفی تعلق ہوتا ہے تو مسکراتے ہوئے کریو ایڈجسٹمنٹ کو بیان کرتا ہے۔ اس پوشیدہ درخت کے ماڈل کا نام مقامی اتار چڑھاؤ کے ماڈل سے آتا ہے جسے ڈرمن اور کانی (1994) نے تجویز کیا تھا۔ اسی طرح، مقامی اتار چڑھاؤ ایک تعییناتی فعل ہے، لیکن یہ درخت کے ہر نوڈ پر مختلف ہو سکتا ہے، اور ایک ہی درخت کو تمام اختیارات کی قیمت کے لیے استعمال کیا جاتا ہے۔ مقامی اتار چڑھاؤ کے پیرامیٹرائزیشن کی ان تین مختلف اقسام میں، فارمولہ (2) میں k کی قدر مارکیٹ کے طریقہ کار کے لحاظ سے مختلف ہوگی، جیسا کہ ذیل میں دکھایا گیا ہے:

Crépey (2004) اور Alexander et al. یہ بھی نوٹ کریں کہ الیگزینڈر اور نوگویرا (2007b) کی مساوات (3) کے ساتھ الیگزینڈر ایٹ ال (2012) کی مساوات (1) اور (2) کو ملا کر اور کچھ الجبری ہیرا پھیری کرنے سے یہ معلوم کیا جا سکتا ہے کہ بیٹس کی مسکراہٹ کا وکر ( 2005) واضح طور پر ہے، اسکیل انویرینٹ ڈیلٹا (عام طور پر الیگزینڈر اور نوگویرا (2007a) میں) چپچپا پیسہ (SM) کے قریب سے مماثل ہے۔

Bitcoin کے اعلی اتار چڑھاؤ کے پیش نظر، دستیاب اسٹرائیک قیمتوں کی حد وقت کے ساتھ نمایاں طور پر مختلف ہو سکتی ہے۔ لہٰذا، ایک طویل مدت میں یکساں خصوصیات کے ساتھ اختیارات کا مطالعہ کرنے کے لیے ایک فریم ورک فراہم کرنے کے لیے، ہم اسٹرائیک پرائسز سے ان دی منی انڈیکیٹرز کی طرف موڑ دیتے ہیں۔ ہم پیسے کی m=K/F کے طور پر تعریف کرتے ہیں، اور اب θ(m,T|F)=σ(mK,T|F) کا استعمال مضمر اتار چڑھاؤ کی نمائندگی کرنے کے لیے کرتے ہیں۔ θ(m,T|F) کے جزوی مشتقات کو F اور m کے حوالے سے بالترتیب θF(m,T|F) اور θm(m,T|F) کے طور پر ظاہر کرتے ہوئے، ہم ایڈجسٹ ڈیلٹا (7) کو دوبارہ لکھ سکتے ہیں:

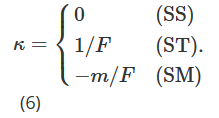

ہم اتار چڑھاؤ کی قیمت کی حساسیت θF کا اندازہ لگانے کے لیے Derman (1999) کے تجویز کردہ مقامی اتار چڑھاؤ کے مفروضے کا استعمال کرتے ہیں۔ آپشن کی قیمت کے ارتقاء کے لیے استعمال ہونے والی درخت کی ساخت تین ممکنہ مارکیٹ ماڈلز کے لحاظ سے مختلف ہوگی: اسٹیبل ٹرینڈ مارکیٹ (SS)، رینج مارکیٹ (SM) اور جمپ کریش مارکیٹ (ST)۔ لہذا، Derman's (1999) چپچپا ڈیلٹا کو مانیٹری پیمائش میں تبدیل کرتے ہوئے، κ in (5) کی قدر مارکیٹ ماڈل کے لحاظ سے مختلف ہونی چاہیے۔

جیسا کہ پہلے، بیٹس (2005) اور الیگزینڈر اور نوگویرا (2007a) کی طرف سے تجویز کردہ ماڈل سے پاک، مسکراہٹ سے مضمر، پیمانے پر غیر متزلزل ڈیلٹا ڈرمن اور کانی (1994) کے چپچپا پیسے کی پیمائش (SM) ڈیلٹا سے مماثل ہے۔

اگلا، ہم کم از کم تغیر (MV) Delta δmv پر غور کرتے ہیں، یعنی ڈیلٹا جو ڈیلٹا ہیج پورٹ فولیو کے فوری تغیر کو کم کرتا ہے۔ یہاں ہم بخشی ایٹ ال (1997) کے ذریعہ متعارف کرائے گئے ایک تخمینے کی پیروی کرتے ہیں جو مقامی تغیر کو کم کرتا ہے۔ لی (2001) سے پتہ چلتا ہے کہ ایم وی ہیج ریشو میں یہ ایڈجسٹمنٹ (SM) سمائل امپلائیڈ ڈیلٹا کے برابر ہے، لیکن مخالف علامت کی ہے، یعنی:

جیسا کہ الیگزینڈر (2008) کے باب 4 میں تفصیل سے بتایا گیا ہے، اور مضمر اتار چڑھاؤ سے متعلق دیگر تحریروں میں بھی، سمائل مضمر ڈیلٹا ایک جوابی بدیہی "تیرتی مسکراہٹ" متحرک بناتا ہے جس کا مطلب یہ بھی ہے کہ جب اتار چڑھاؤ جب شرح-قیمت کا تعلق بڑا ہوتا ہے۔ اور منفی (یعنی ایک اہم منفی ترچھا ہے)، SM ایڈجسٹمنٹ کے ذریعے تیار کردہ ہیجنگ کی کارکردگی BS ڈیلٹا سے نمایاں طور پر بدتر ہے۔ چونکہ MV ایڈجسٹمنٹ میں SM ایڈجسٹمنٹ کے برعکس علامت ہوتی ہے، اس لیے ایکویٹی انڈیکس آپشنز کو ہیجنگ کرتے وقت MV ڈیلٹا کو BS ڈیلٹا پر ترجیح دی جانی چاہیے اور ایسے کسی بھی آپشن کو جس میں ایک اہم منفی ڈھلوان ہو

ہماری آخری مسکراہٹ وکر ایڈجسٹمنٹ ڈیلٹا، جس کی نشاندہی δhw ہے، کی تجویز Hull and White (2017) نے کی ہے۔ یہ BS ڈیلٹا ہیج پورٹ فولیو اور BS ڈیلٹا کے روزانہ PnL ΔP کی مطلق قدر کے درمیان چوکور تعلق کا تجرباتی طور پر اندازہ لگا کر حاصل کیا گیا ہے۔ یعنی:

جہاں ΔF فیوچرز کا روزانہ PnL ہے۔ تاریخی اعداد و شمار کا استعمال کرتے ہوئے پیرامیٹر تخمینہ حاصل کرنے کے بعد، ہل اینڈ وائٹ (HW) ڈیلٹا کا حساب درج ذیل ہے:

جہاں δBS اور νBS کلاسیکی BS ڈیلٹا اور ویگا کی نمائندگی کرتے ہیں۔ موجودہ بنیادی قیمت کو F کے طور پر ظاہر کیا جاتا ہے، اس کی تبدیلی کو ΔF کے طور پر ظاہر کیا جاتا ہے، اور τ آپشن کے ختم ہونے کے وقت کی نمائندگی کرتا ہے۔ مصنفین 36 ماہ کی رولنگ ونڈو کا استعمال کرتے ہوئے تخمینے (a , b, c ) کا حساب لگاتے ہیں اور پھر HW ڈیلٹا ہیج کی کارکردگی کا تجزیہ کرتے ہیں تاکہ جنوری 2014 سے شروع ہونے والی 11 سالہ مدت کے لیے روزانہ ہیج کی خرابی کے معیاری انحراف کو کم کیا جا سکے۔ S&P 500 اور دیگر اسٹاک انڈیکس کے اختیارات۔ انہوں نے پایا کہ ایچ ڈبلیو ڈیلٹا کا استعمال 26 فیصد تک کارکردگی کو بہتر بنا سکتا ہے۔ دیگر نتائج مکمل طور پر اسٹاک انڈیکس کے اختیارات پر مبنی ہیں، اور وہ دلیل دیتے ہیں کہ HW ڈیلٹا کالز کے اختیارات کو بہتر بناتا ہے اور پیسے سے باہر کے اختیارات کے لیے ان دی منی آپشنز کو بہتر کرتا ہے۔ مزید برآں، وہ دعویٰ کرتے ہیں کہ HW Delta مختلف اسٹاکسٹک اتار چڑھاؤ اور مقامی اتار چڑھاؤ کے ماڈلز سے اخذ کردہ بہت سے دوسرے ڈیلٹا سے بہتر کارکردگی کا مظاہرہ کرتا ہے جب ایکویٹی انڈیکس کے اختیارات کو ہیج کرتے ہیں۔

یہ سیکشن BS ڈیلٹا میں سادہ ایڈجسٹمنٹ کی ایک سیریز کا احاطہ کرتا ہے جس نے ایکویٹی انڈیکس آپشنز ہیجنگ اور دیگر روایتی اثاثہ کلاسوں پر پچھلی تحقیق میں اپنی تاثیر کو ثابت کیا ہے۔ اب سوال یہ ہے کہ کیا وہ بٹ کوائن آپشنز مارکیٹ میں سادہ بی ایس ڈیلٹا ہیجنگ کو بھی پیچھے چھوڑ سکتے ہیں۔ بٹ کوائن آپشنز مارکیٹ روایتی آپشنز مارکیٹوں کے مقابلے میں کم پختہ ہے، اور اس کی اتار چڑھاؤ اور دشاتمک خریداری کا دباؤ زیادہ اہم ہے، اور مارکیٹ بنانے والے ان دباؤ سے حاصل ہونے والی معلومات کی بنیاد پر اپنی انوینٹریوں کو دوبارہ متوازن کرتے ہیں۔ ہم اس مطالعہ میں زیر غور BS- ایڈجسٹ ڈیلٹا ہیج تناسب کا خلاصہ درج ذیل واحد فارمولے میں کرتے ہیں:

ہم مندرجہ بالا مواد کی وضاحت کرتے ہیں:

-

جب m=1، یعنی کہ پیسے کے آپشن میں، MV ایڈجسٹمنٹ ST ایڈجسٹمنٹ کے برابر ہے، بصورت دیگر، جب m>1، یعنی پیسے سے باہر کال آپشن میں، MV ایڈجسٹمنٹ کا سائز ST ایڈجسٹمنٹ سے بڑا ہوتا ہے؛ جب m<1، یعنی پیسے سے باہر ہونے والے آپشن میں، MV ایڈجسٹمنٹ کا سائز ST ایڈجسٹمنٹ سے چھوٹا ہوتا ہے۔

-

MV ایڈجسٹمنٹ ہمیشہ سائز میں مساوی اور SM ایڈجسٹمنٹ کی سمت میں مخالف ہوتی ہے، اور SM ڈیلٹا ماڈل فری اسکیلنگ-invariant (SI) Delta of Alexander and Nogueira (2007a) بھی ہے، یعنی کسی بھی قسم کا ڈیلٹا بٹ کوائن آپشن کی قیمتوں میں اسٹاکسٹک اتار چڑھاؤ کا عمل؛

-

ST، SM، اور MV ایڈجسٹمنٹ کی نشانیاں مضمر اتار چڑھاؤ کے منحنی خطوط، θm کی ڈھلوان پر منحصر ہیں۔ جب اس کا منفی ڈھلوان ہوتا ہے، MV اور ST ڈیلٹا BS/SS ڈیلٹا سے کم ہوتا ہے، جبکہ SM/SI ڈیلٹا BS/SS ڈیلٹا سے بڑا ہوتا ہے۔ جب اس کی ڈھلوان مثبت ہوتی ہے، تو MV اور ST ڈیلٹا BS/SS ڈیلٹا سے بڑا ہوتا ہے، جبکہ SM/SI ڈیلٹا BS/SS ڈیلٹا سے کم ہوتا ہے۔

5. ڈیٹا

ہم نے ایکسچینج API کا استعمال کرتے ہوئے کئی سالوں کے دوران ڈیریبٹ آپشنز مارکیٹ ڈیٹا کے فی گھنٹہ کے سنیپ شاٹس لے کر ایک منفرد ڈیٹا بیس بنایا ہے۔ اس ڈیٹا میں تمام اختیارات، مستقبل اور دائمی معاہدوں کے لیے لیول 1 آرڈر بک کی معلومات شامل ہیں۔ اس مضمون میں، ہم 1 جنوری 2020 سے 1 جنوری 2022 تک کے دو سال کی مدت پر محیط آٹھ گھنٹے اور روزانہ کی تعدد کے ساتھ صرف ڈیٹا استعمال کرتے ہیں۔

شکل 5 بی ٹی سی انڈیکس کی یومیہ سیٹلمنٹ قیمت (یعنی 00:00 UTC پر قیمت) اور ڈیریبٹ پر پچھلے 24 گھنٹوں کے دوران تجارت کیے گئے تمام آپشنز اور دائمی معاہدوں کا کل حجم (تصویراتی مقدار میں، اربوں USD میں)۔ . فیوچرز کے معاہدے یہاں شامل نہیں کیے گئے ہیں کیونکہ ان کے تجارتی حجم دائمی معاہدوں اور اختیارات سے بہت کم ہیں، جیسا کہ شکل 1 میں دکھایا گیا ہے۔ 2020 کے دوران، نومبر 2020 میں شروع ہونے والی پہلی بڑی بیل رن تک بی ٹی سی انڈیکس تقریباً $7,000 کی سطح سے نسبتاً آہستہ بڑھ گیا، 2020 کے آخر تک انڈیکس کی قدر تقریباً $28,000 تک پہنچ گئی۔ 2021 میں، بی ٹی سی انڈیکس جنوری (تقریباً $28,000) سے وسط اپریل 2021 (تقریباً $59,000) تک دگنا ہوگیا، اور پھر جولائی کے وسط میں واپس $30,000 تک گرنے تک تقریباً 50% گر گیا۔ یہ 8 نومبر 2021 کو تقریباً $69,000 کی بلند ترین سطح پر پہنچ گیا۔ شکل 5 کا درمیانی پینل ظاہر کرتا ہے کہ 2020 کے دوران، ڈیریبٹ پر تمام اختیارات کا کل 24 گھنٹے کا تجارتی حجم نسبتاً کم تھا، بمشکل $500 ملین سے زیادہ تھا۔ تاہم، 2021 میں، واضح اتار چڑھاؤ یا رجحان ساز مارکیٹس موجود ہیں، جن میں یومیہ اختیارات کا حجم $3 بلین عام تک پہنچ گیا ہے۔ مختلف اختیارات کے معاہدوں کی تجارت بھی تقریباً دگنی ہو گئی، جنوری 2021 میں 4.3 ملین سے سال کے آخر تک 6.2 ملین ہو گئی۔ ذیل کا چارٹ دائمی معاہدوں کے روزانہ تجارتی حجم کو ظاہر کرتا ہے، جس میں 2021 میں خاص طور پر سال کی پہلی ششماہی میں زیادہ تجارتی سرگرمیاں دیکھنے میں آئیں۔ دلچسپ بات یہ ہے کہ دائمی معاہدوں میں تجارتی نمو 2021 کی دوسری ششماہی میں اختیارات کے مقابلے میں کمزور تھی۔ مؤخر الذکر ممکنہ طور پر 2020 کے آخر اور 2021 کے اوائل میں متعدد نئے معاہدوں کے متعارف ہونے کی وجہ سے ہے، جنہیں تاجروں نے گاما اور ویگا ہیجنگ کے لیے بتدریج اپنایا۔ اس سے 2021 کے دوسرے نصف میں انتہائی متحرک ڈیلٹا ہیجنگ پر دباؤ کم ہو سکتا ہے۔ درحقیقت، جیسا کہ شکل 1 سے پتہ چلتا ہے، 2021 کے آخری چھ مہینوں میں مستقبل کے معاہدوں کے لیے تجارتی حجم میں بھی کمی واقع ہوئی، یہاں تک کہ دائمی معاہدوں سے بھی زیادہ۔ قطع نظر، یہ جاننا کہ 2020 اور 2021 میں ٹریڈنگ کے پیٹرن بہت مختلف تھے، ہمارے فیصلے کو ایک سال کے دو ادوار میں نمونے میں تقسیم کرنے پر اکسایا۔

شکل 5. بی ٹی سی انڈیکس کا ارتقاء اور مشتقات کا روزانہ تجارتی حجم۔

اوپر والا چارٹ 1 جنوری 2020 سے شروع ہونے والے دو سال کے نمونے کی مدت کے لیے روزانہ 00:00 UTC پر BTC انڈیکس کی قیمت دکھاتا ہے (سب سے اوپر، نیلے رنگ کا چارٹ) Deribit پر تمام اختیارات کا 24 گھنٹے کا کل حجم (مرکز، سیاہ)؛ چارٹ؛ اور دائمی معاہدوں کا روزانہ تجارتی حجم (نیچے، سرخ چارٹ)۔ بی ٹی سی انڈیکس کی قیمت $10,000 کی اکائیوں میں ہے اور تجارتی حجم اربوں ڈالر میں ہے۔

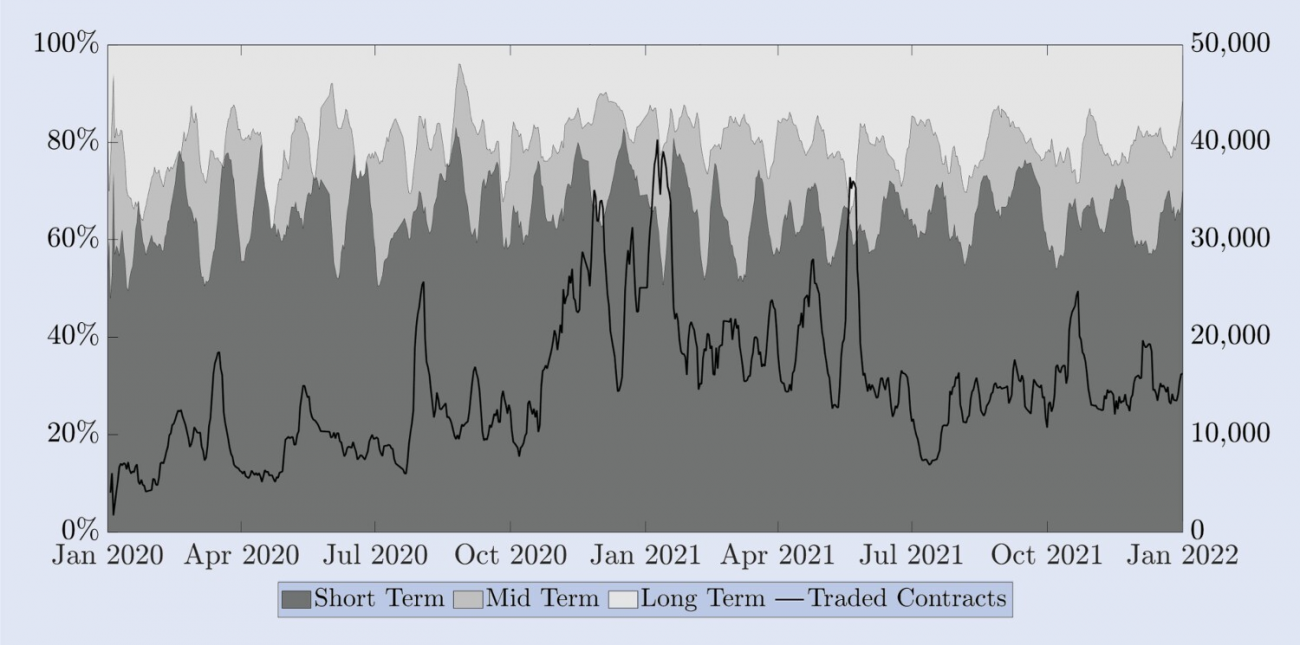

Alexander et al. اہم اختلافات میں سے ایک مختصر، درمیانے اور طویل اختیارات کا تناسب ہے۔ S&P 500 پر ایک ماہ کے اختیارات نسبتاً مختصر مدت کے ہوتے ہیں، کیونکہ زیادہ تر تجارت ایک سے تین ماہ کی میعاد ختم ہونے کے درمیان ہوتی ہے۔ تاہم، ایک ماہ کی میعاد ختم ہونے کی تاریخ والا بٹ کوائن آپشن طویل مدتی زمرے میں آتا ہے۔ اس کو تناظر میں رکھنے کے لیے، شکل 6 ڈیریبٹ پر ایکسپائری ٹائم کے ذریعے تجارت کیے جانے والے معاہدوں کے تناسب کو ظاہر کرتی ہے۔ صحیح پیمانے پر ٹھوس لائن تمام میعاد ختم ہونے والے معاہدوں کے لیے تجارت کی تعداد کی نمائندگی کرتی ہے۔ وضاحت کے لیے، ہم یہ ڈیٹا ایک رولنگ ونڈو پر ہفتہ وار اوسط کا استعمال کرتے ہوئے پیش کرتے ہیں۔ قلیل مدتی اختیارات (دو ہفتوں تک) کے تناسب میں موسمی نمونہ جاری کرنے کی شیڈولنگ پالیسی کا نتیجہ ہے، جو یہ ہے کہ جب تک کوئی معیاری ماہانہ یا سہ ماہی آپشن اس ہفتے (یا دو ہفتوں) میں ختم نہ ہو، ایک آپشن موجودہ ہفتے (یا دو ہفتوں) کے لیے ایک ہفتے (اور/یا دو ہفتے) کی میعاد ختم ہونے کی تاریخوں کے ساتھ اختیارات جاری کیے جائیں گے۔ بائیں پیمانے پر، ہم مختصر مدت (دو ہفتوں تک)، درمیانی مدت (دو ہفتوں اور ایک ماہ کے درمیان)، اور طویل مدتی (ایک ماہ سے زیادہ) میچورٹیز کا حصہ پیش کرتے ہیں۔ ایسا کرنے کے لیے، ہم ہر ایکسپائری کیٹیگری کے اندر پورے دن کے تجارتی معاہدوں کو اکٹھا کرتے ہیں اور اسے تمام تجارتی معاہدوں کے فیصد کے طور پر پیش کرتے ہیں، پھر وضاحت کے لیے ایک رولنگ ونڈو ہفتہ وار اوسط کا استعمال کرتے ہوئے۔ اس موسمی پیٹرن کے علاوہ، پورے دو سال کے عرصے میں، صرف 15% سے 20% ٹریڈنگ ایک ماہ سے زیادہ کی میعاد ختم ہونے کی تاریخوں والے اختیارات پر کی گئی۔ ہمارے نمونے میں تجارت کیے جانے والے معاہدوں کی بڑھتی ہوئی تعداد کے باوجود، ایک ماہ سے زیادہ کی میعاد ختم ہونے کی تاریخوں والے معاہدوں کا تناسب نسبتاً مستحکم رہا ہے، جیسا کہ مختصر مدت کے اختیارات کا تناسب دو ہفتوں میں ختم ہو رہا ہے۔ درحقیقت، تجارت کیے گئے تمام معاہدوں میں سے تقریباً 60% ان بہت ہی قلیل مدتی میعاد ختم ہونے کی مدت میں ہوتے ہیں۔ مزید 20% سے 25% تجارت شدہ معاہدے "درمیانی مدت" کے اختیارات کے مساوی ہیں جن کی میعاد ختم ہونے کی مدت دو ہفتوں اور ایک ماہ کے درمیان ہے۔ چونکہ ڈیریبٹ پر تمام تجارتی حجم کا 80-85% ایک ماہ کی میعاد ختم ہونے والے اختیارات ہیں، اس لیے ہم نے ان اختیارات پر اپنی ہیجنگ ریسرچ پر توجہ مرکوز کرنے کا فیصلہ کیا۔ ایک ماہ سے زیادہ کی میچورٹی والے اختیارات ہمارے تجرباتی تجزیے میں فی گھنٹہ کی تعدد پر بھی کارآمد ہونے کے لیے بہت زیادہ پرانی قیمتوں کی نمائش کرتے ہیں۔ یہ ہمیں اوپر دستاویزی میعاد ختم ہونے والے زمروں میں سے ہر ایک میں ایک آپشن پر غور کرنے کی ترغیب دیتا ہے۔ موازنے میں آسانی کے لیے، ہم نے 10-دن، 20-دن، اور 30-دن کے مستقل معیاد ختم ہونے کے اختیارات کو اپنی تحقیقی اشیاء کے طور پر منتخب کیا، جن میں سے ہر ایک تین بڑی میعاد ختم ہونے والے زمروں کے لیے ایک پراکسی ہے۔

تصویر 6. تجارت شدہ اختیارات کی میعاد ختم ہونے کی تاریخ۔

بائیں طرف کا پیمانہ قلیل مدتی اختیارات (دو ہفتوں تک، گہرا سرمئی)، درمیانی مدت کے اختیارات (دو ہفتے اور ایک ماہ کے درمیان، درمیانی سرمئی)، اور طویل مدتی اختیارات (ایک ماہ سے زیادہ،) کا تناسب دکھاتا ہے۔ ہلکا خاکستری) کل تجارتی حجم میں۔ بلیک لائن (دائیں پیمانہ) تجارت شدہ آپشن کنٹریکٹس کی کل تعداد کی نمائندگی کرتی ہے۔ تمام سیریز روزانہ ڈیٹا کی ہفتہ وار رولنگ اوسط ہیں۔

اگلا ہم ڈیٹا فلٹرنگ پر بات کرتے ہیں۔ یہاں تک کہ اگر ہم صرف ایک ماہ کی میعاد ختم ہونے کی تاریخ والے اختیارات پر توجہ مرکوز کرتے ہیں، تب بھی ہمیں کچھ پرانی قیمتوں کو فلٹر کرنے کی ضرورت ہے، یعنی آپشن کی قیمتیں جن کا پچھلے 24 گھنٹوں میں تجارتی حجم صفر ہے۔ محدود میعاد ختم ہونے والے فیوچر کنٹریکٹس کے ڈیٹا کے لیے لیکویڈیٹی بھی ایک اہم مسئلہ ہے، کیونکہ پرانی فیوچر قیمتیں آپشنز کے ڈیلٹا کیلکولیشن میں غلطیوں کا سبب بن سکتی ہیں۔ اس لیے، ہم مارکیٹ کی قیمت کو استعمال کرنے کے بجائے مستقبل کی صحیح قیمت کا اندازہ لگانے کے لیے کال پٹ پیریٹی (PCP) تعلق کو استعمال کرنے کو ترجیح دیتے ہیں جیسا کہ ہم بہت مائع مستقل معاہدوں کے لیے کرتے ہیں۔ اگر ضروری ہو تو، ہم درمیانی قیمتوں کے آپشن کو فلٹر کرتے ہیں جو Fengler (2009) کی تجویز کردہ غیر ثالثی کی شرط کی خلاف ورزی کرتے ہیں اور باقی قیمتوں سے مضمر اتار چڑھاؤ واپس حاصل کرتے ہیں۔ واضح رہے کہ OTM آپشنز کی لیکویڈیٹی اور تجارتی سرگرمی ایک ہی سٹرائیک پرائس والے ITM آپشنز سے بہت زیادہ ہے، اس لیے ہم m<1 کے کیس کا حساب لگانے کے لیے پوٹ آپشنز کی مضمر اتار چڑھاؤ کا استعمال کرتے ہیں، اور مضمر اتار چڑھاؤ کا استعمال کرتے ہیں۔ کال کے اختیارات کا اتار چڑھاؤ اس کیس کا حساب لگانے کے لیے استعمال کیا جاتا ہے جہاں m ≥ 1۔ یہ نوٹ کرنا ضروری ہے کہ اے ٹی ایم کال اور پوٹ آپشنز کی مضمر اتار چڑھاؤ کے درمیان فرق تقریباً نہ ہونے کے برابر ہے۔ یہ ہمیں مارکیٹ میں اتار چڑھاؤ کی سطح سے ایک خام گرڈ بنانے اور پھر فلٹر شدہ قیمتیں حاصل کرنے کے لیے انٹرپولیٹ کرنے کی اجازت دیتا ہے جیسا کہ ذیل میں بیان کیا گیا ہے۔

ہر آپشن کی قیمت کی مسلسل تاریخی سیریز حاصل کرنے کے لیے، ہم دی گئی میعاد ختم ہونے کی تاریخ اور رقم کی خصوصیات کے مصنوعی مستقل ختم ہونے والے معاہدوں کی قیمتیں بناتے ہیں۔ مختصر مدت کے اختیارات کو 10 دن کی ایک مقررہ میعاد ختم ہونے کی تاریخ سے ظاہر کیا جاتا ہے، درمیانی مدت 20 دن ہے، جب کہ طویل مدتی کے لیے ہم 30 دن کی میعاد ختم ہونے کی تاریخ پر غور کرتے ہیں۔ اس بات کو مدنظر رکھتے ہوئے کہ بٹ کوائن کی قیمتیں اکثر رجحانات میں تبدیلی سے گزرتی ہیں، طویل عرصے کے دوران ایک ہی اسٹرائیک قیمت کا موازنہ کرنا ناممکن ہے، اس لیے ہم نے انٹرپولیشن کے لیے مالیاتی خصوصیات کی ایک مناسب حد بھی منتخب کی۔ ہمیں بٹ کوائن کی سطح سے اوپر اور نیچے تقریباً 30% کی سٹرائیک قیمت کی حد میں کافی مقدار ملتی ہے۔ لہذا، ہم ہر ایک مستقل میچورٹی اور منی پراپرٹی m∈{0.7,0.8,0.9,1,1.1,1.2,1.3} نوٹ 15 کے لیے مصنوعی آپشن کی قیمتوں کو انٹرپولیٹ کرتے ہیں۔ درحقیقت، ہم فینگلر (2009) کی تجویز کردہ غیر ثالثی کی حد کے تحت مضمر اتار چڑھاؤ کی سطح پر انٹرپولیشن کا طریقہ استعمال کرتے ہیں، جو مضمر اتار چڑھاؤ کی سطح کو ہموار کرنے کے لیے قدرتی کیوبک اسپلائن انٹرپولیشن طریقہ بھی تجویز کرتا ہے۔ تاہم، بٹ کوائن کے لیے مضمر اتار چڑھاؤ کے منحنی خطوط کی شکل دیگر اقسام کے اختیارات کے مقابلے میں بہت زیادہ مختلف ہوتی ہے، اور ہمیں معلوم ہوتا ہے کہ کیوبک اسپلائن انٹرپولیشن خاص ہڑتال کی قیمتوں کے درمیان بڑے وقفوں کے لیے بہت لچکدار اور حساس ہے۔ لہٰذا، ہم مضمر اتار چڑھاؤ کی سطح کو انٹرپولیٹ کرنے کے لیے شکل کو محفوظ کرنے والے ٹکڑا وار کیوبک ہرمائٹ پولی نام کا استعمال کرتے ہیں اور اس کے بعد قیمت کو چیک کرتے ہیں تاکہ اس بات کو یقینی بنایا جا سکے کہ اسٹرائیک پرائس کے حوالے سے محدب کی غیر ثالثی رکاوٹ کی خلاف ورزی نہیں ہوئی ہے۔ اس تکنیک کا اطلاق بہت سے دوسرے علمی مطالعات میں کیا گیا ہے، جیسے کہ مالز (1997) اور بلیس اینڈ پنیگرٹزوگلو (2002)۔

سب سے پہلے، ہم فینگلر (2009) کی طرف سے شکل کو محفوظ رکھنے والے ٹکڑا وار کیوبک ہرمائٹ پولینومیئلز کا استعمال کرتے ہوئے تجویز کردہ بغیر کسی ثالثی پابندی کے تحت مسلسل پیسے کی مضمر اتار چڑھاؤ حاصل کرنے کے لیے مضمر اتار چڑھاؤ کے مسکراہٹ کے وکر کو انٹرپولیٹ کرتے ہیں۔ اس کے بعد، ہم اتار چڑھاؤ کی اصطلاح کے ڈھانچے کو انٹرپول کر کے مستقل ختم ہونے، مستقل رقم کے اختیارات کی مضمر اتار چڑھاؤ حاصل کرتے ہیں اور مصنوعی آپشن کی قیمتیں نوٹ 16 بنانے کے لیے اس مضمر اتار چڑھاؤ کا استعمال کرتے ہیں۔ کسی بھی کیلنڈر ثالثی کے امکانات سے بچنے کے لیے، ہم اس بات کو یقینی بناتے ہیں کہ کل مضمر تغیرات میعاد ختم ہونے کی تاریخ کے ساتھ بڑھ جائیں۔ ہیجنگ کی کارکردگی کا جائزہ لینے کے لیے، ہمیں ہر ایک مصنوعی آپشن کی قیمت کو وقت میں اضافے کے اندر ریکارڈ کرنے کی ضرورت ہے جبکہ متعلقہ آپشن کی تعمیر کے لیے استعمال ہونے والے اسٹریڈل کو تبدیل نہیں کرنا چاہیے۔ صرف یہ فریم ورک ہمیں متحرک ہیجنگ پورٹ فولیو کے فوائد اور نقصانات کو ریکارڈ کرنے کی اجازت دیتا ہے۔ اس لیے ہم نے مصنوعی مستقبل اور آپشنز بنائے جن طریقوں کو صرف بیان کیا گیا ہے تاکہ روزانہ ڈیٹاسیٹ کے لیے 9، 19، اور 29 دن کی میعاد ختم ہونے کی تاریخوں کے ساتھ تازہ ترین رقم اور آپشن کی قیمتیں حاصل کی جاسکیں۔ اسی طرح، 8 گھنٹے کے ڈیٹاسیٹ میں، ہم 10، 20، اور 30 دنوں سے کم 8 گھنٹے کی میعاد ختم ہونے کی تاریخوں کے ساتھ مستقبل اور اختیارات بناتے ہیں۔ مجموعی طور پر، ہم نے تقریباً 175,000 یومیہ فریکوئینسی مصنوعی آپشن کی قیمتیں اور 88,000 ہیج ریشوز، اور 525,000 سے زیادہ 8 گھنٹے کی فریکوئنسی مصنوعی آپشن کی قیمتیں اور 263,000 سے زیادہ ہیج ریشوز بنائے۔

اگلا، ہم Bitcoin کے دائمی معاہدوں کی کچھ تجرباتی خصوصیات کا جائزہ لیں گے اور اپنے ہیجنگ اسٹڈی پر جانے سے پہلے ان کا فکسڈ ایکسپائری فیوچرز سے موازنہ کریں گے۔ بٹ کوائن آپشنز کی سیٹلمنٹ قیمت قابل تجارت معاہدہ نہیں ہے، اس لیے ہمیں فیوچرز یا مستقل معاہدوں کو ہیجنگ ٹولز کے طور پر استعمال کرنے کی ضرورت ہے۔ اس صورت میں، آپشنز کو ہیج کرنے کے لیے فیوچر کنٹریکٹس کے استعمال کی تاثیر کا انحصار عوامل پر ہوتا ہے جیسے کہ بنیاد کی تغیر۔ اس تغیر کو واضح کرنے کے لیے، شکل 7 فیوچر مارکیٹ کی قیمت (یا دائمی معاہدہ) اور BTC انڈیکس کے درمیان فرق کو ظاہر کرتا ہے، جسے BTC انڈیکس سے تقسیم کیا جاتا ہے۔ اس فیصد کی بنیاد کو بیس پوائنٹس (bps) میں ظاہر کیا جاتا ہے، جس میں بایاں پیمانہ تین مصنوعی فکسڈ میچورٹی فیوچرز کے لیے ہوتا ہے اور دائیں پیمانہ دائمی معاہدے کی بنیاد پر ہوتا ہے۔ فنڈنگ کی شرح کے طریقہ کار کی وجہ سے، مستقل مستقبل کا بنیادی خطرہ بہت کم ہے - زیادہ تر وقت ±10 bps سے کم۔ لیکن یہ انتہائی غیر مستحکم بھی ہے - مثال کے طور پر، مارچ 2020 میں COVID کے کریش کے دوران، مستقل بنیاد تقریبا -150 bps تک پہنچ گئی۔ دائمی معاہدوں میں بنیادی خطرہ بہت کم ہوتا ہے، جس سے پتہ چلتا ہے کہ وہ ایک ہی آپشن کی میعاد ختم ہونے کی تاریخ کے ساتھ کیلنڈر فیوچرز سے بہتر ہیجنگ ٹول فراہم کر سکتے ہیں۔ دائمی بنیادوں کے برعکس، مقررہ میعاد ختم ہونے کے مستقبل کی بنیاد تقریباً ہمیشہ مثبت ہوتی ہے۔ 10 دن کے فیوچرز کے لیے، بنیاد 100 بیسز پوائنٹس تک زیادہ ہو سکتی ہے، جب کہ طویل تاریخ والے فیوچرز کے لیے، بنیاد 450 بیسز پوائنٹس تک بھی پہنچ سکتی ہے۔ مزید برآں، جیسا کہ اس چارٹ سے دیکھا جا سکتا ہے، 10، 20، اور 30 دن کے مستقبل کے منحنی خطوط عام طور پر مثبت پریمیم میں ہوتے ہیں - درحقیقت، آرڈر F30>F20>F10 ہے 730 دنوں میں سے 620 پر، اور صرف مارچ 2020 کو کیا حکم بدلتا ہے مخالف کارروائی جون/اپریل (COVID کریش اور اس کے بعد) اور جون/جولائی 2021 (Bitcoin کے طویل عرصے کے دوران)۔

تصویر 7. جگہ اور دائمی معاہدوں اور مستقبل کے درمیان فرق۔

فیوچر پرائس مائنس بی ٹی سی انڈیکس، جس کو بی ٹی سی انڈیکس سے تقسیم کیا جاتا ہے، بنیادی پوائنٹس میں ظاہر ہوتا ہے۔ دائیں پیمانہ مستقل فیوچرز (سیاہ) کے لیے بنیاد فیصد کی پیمائش کرتا ہے، اور بایاں پیمانہ 10، 20، اور 30 دن (بالترتیب نیلے، سرخ اور سبز) کی مقررہ میعاد ختم ہونے کی تاریخوں کے ساتھ فیوچرز کے لیے بنیاد فیصد کی پیمائش کرتا ہے۔ یہ نمونہ جنوری 2020 سے شروع ہونے والی دو سال کی مدت پر محیط ہے، جس میں آدھی رات UTC میں روزانہ سنیپ شاٹس لی جاتی ہیں۔

ایک اور عنصر جو متحرک ڈیلٹا ثالثی حکمت عملی کی کامیابی کو متاثر کرتا ہے وہ ہے لین دین کے اخراجات۔ اگر ہیجڈ انسٹرومنٹ کا بولی پوچھنے کا پھیلاؤ بڑا ہے، تو ڈیلٹا ثالثی کا بار بار توازن (ہمارے معاملے میں، نہ صرف روزانہ بلکہ ہر 8 گھنٹے میں) ہیج کی کارکردگی کو خراب کر سکتا ہے۔ تاہم، کسی بھی اختیار کے لیے، ڈیلٹا انتہائی مختلف اقدار کے درمیان مختلف نہیں ہو سکتا، جیسے کہ پیسے کے قریب کال آپشن کا ڈیلٹا ہمیشہ 0.5 کے قریب ہوتا ہے، قطع نظر اس کے کہ استعمال شدہ ماڈل کچھ بھی ہو۔ مثال لہٰذا، مختلف ڈیلٹا اقدار ہیجنگ کی کارکردگی پر صرف اس وقت نمایاں اثر ڈال سکتی ہیں جب بولی مانگنے کا پھیلاؤ بڑا ہو۔ تاہم، پرپیچوئل فیوچرز پر بولی پوچھنے کے اسپریڈز سخت ہیں، اور یہاں تک کہ کیلنڈر فیوچرز پر بولی پوچھنے کے اسپریڈ سخت ہیں۔ دائمی مستقبل کے لیے، بولی پوچھنے کا اسپریڈ شاذ و نادر ہی $0.50 کی کم از کم ٹک سے تجاوز کرتا ہے، جو قیمت کی سطح کے لحاظ سے 0.1 بیسس پوائنٹ سے 0.25 بیسز پوائنٹس کے برابر ہے۔ کیلنڈر فیوچرز میں بولی مانگنے کے اسپریڈز قدرے بڑے ہوتے ہیں اور میعاد ختم ہونے کی تاریخ میں اضافہ کے ساتھ اس میں اضافہ ہوتا ہے، لیکن ہمارے نمونے میں یہ اسپریڈز بھی بہت کم ہیں۔ یہاں تک کہ سب سے طویل مدتی ختم ہونے والے مستقبل کے معاہدوں کے لیے بھی، اسپریڈز شاذ و نادر ہی 5 بیس پوائنٹس سے زیادہ ہوتے ہیں اور زیادہ تر وقت 1 بیسس پوائنٹ کے قریب ہوتے ہیں۔ اس طرح کے کم پھیلاؤ کا مختلف ڈیلٹا اقدار کے درمیان ہمارے موازنہ پر بہت کم اثر پڑتا ہے، لہذا ہم اسے درج ذیل تجرباتی تحقیقات میں نظر انداز کر دیں گے۔

6. تجرباتی ہیجنگ ریسرچ

سیکشنز 2، 3 اور 5 میں ہماری بحث سے متاثر ہو کر، ہم الٹا اختیارات کو سادہ ونیلا FX آپشنز کے طور پر دیکھتے ہیں، یعنی ہم اس کے بٹ کوائن کی قیمت کو اس کی متعلقہ USD قدر میں تبدیل کرنے کے لیے بنیادی آپشن کی موجودہ قدر کا استعمال کرتے ہیں۔ ہم مصنوعی مسلسل مستقبل اور آپشن کی قیمتوں کے لیے 10، 20، اور 30 دن کی معیاد ختم ہونے کی مقررہ تاریخوں کا انتخاب کرتے ہیں، اور اختیارات کی رقم کا انتخاب 0.7 اور 1.3 کے درمیان کیا جاتا ہے۔ ہمارا ڈیٹا ایسے ہیجز کے لیے بنایا گیا ہے جو ہر 8 گھنٹے یا روزانہ دوبارہ متوازن ہوتے ہیں، اور یہ نمونہ 1 جنوری 2020 سے 1 جنوری 2022 تک کے دو سال کے عرصے پر محیط ہے، جو کہ نتائج کو ظاہر کرنے کے لیے دو ایک سال کی مدت میں تقسیم کیے گئے ہیں۔ ہر بار t پر، ہم کرنسی m اور ایکسپائری ڈیٹ T کے ساتھ ایک یورپی آپشن بیچتے ہیں، اور اس کو مستقل کنٹریکٹ یا فیوچر کنٹریکٹ کے ساتھ اسی میعاد ختم ہونے کی تاریخ کے ساتھ ہیج کرتے ہیں جس میں آپشن کے فائدے اور نقصانات کو ہیجنگ کی غلطیوں کے طور پر ریکارڈ کیا جاتا ہے۔ معمول کا طریقہ - دیکھیں، مثال کے طور پر، ہل اینڈ وائٹ (2017)۔ انٹرا ڈے مارکیٹ میں اتار چڑھاؤ بہت زیادہ ہو سکتا ہے اور ری بیلنسنگ کے لین دین کے اخراجات بہت کم ہیں، جیسا کہ پہلے بات کی گئی ہے۔ لہذا، ہم نے نتیجہ کی میز کی بنیادی تعدد کو ہر 8 گھنٹے پر مقرر کیا ہے۔ ہم 8 گھنٹے کے ری بیلنسنگ کو مستقل کنٹریکٹ فنڈنگ کے اوقات سے بھی ملاتے ہیں، جو کہ 00:00، 08:00، اور 16:00 UTC ہیں۔ اس کی وجہ یہ ہے کہ ہیجنگ کے لیے دائمی معاہدوں کا استعمال کرتے ہوئے دوبارہ توازن کا استعمال اس کی فنڈنگ ادائیگیوں سے منافع کے لیے بھی کیا جا سکتا ہے۔ نوٹ 17

HW ڈیلٹا کے علاوہ، (10) میں موجود تمام ڈیلٹا ہم سے تقاضا کرتے ہیں کہ ہم ہیج پورٹ فولیو کو دوبارہ متوازن کرتے وقت مضمر اتار چڑھاؤ کے منحنی خطوط کا حساب لگائیں۔ ہم نے تقلید اتار چڑھاؤ کے منحنی خطوط کے مشتق کی گنتی کرنے کے لیے مختلف عددی تکنیکوں کی چھان بین کی اور پایا کہ کیوبک کثیر الثانی کو فٹ کرنا سب سے آسان اور درست طریقہ ہے۔ ڈھلوان کی قدروں کی بنیاد پر جو ہم نے عددی طور پر شمار کیے ہیں، ہر آپشن کے لیے، اس کی رقم اور میعاد ختم ہونے کی تاریخ پر منحصر ہے، ہم معیاری BS فارمولے کا استعمال کرتے ہوئے BS ڈیلٹا اور ویگا کا حساب لگانے کے لیے (10) کا اطلاق کرتے ہیں۔ ہل اینڈ وائٹ (2017) ڈیلٹا کے لیے، ہم ان کے 36 ماہ کے نمونہ کیلیبریشن مدت کی نقل نہیں کرتے ہیں جسے وہ ایکویٹی انڈیکس کے اختیارات پر اپنے تجرباتی کام میں استعمال کرتے ہیں۔ بٹ کوائن کے اختیارات کے لیے 36 ماہ کا مفید ڈیٹا بھی دستیاب نہیں ہے۔ مزید برآں، بٹ کوائن کی قیمتیں S&P 500 کی قدر سے کہیں زیادہ غیر مستحکم ہیں، اسی لیے ہم روزانہ کئی بار ہیجنگ پر غور کرنا چاہیں گے۔ ان تمام عوامل کو مدنظر رکھتے ہوئے، ہم روزانہ کی فریکوئنسی پر 30 آبزرویشن ونڈو اور 8 گھنٹے کی فریکوئنسی پر 90 آبزرویشن ونڈوز کا استعمال کرتے ہوئے HW ڈیلٹا پیرامیٹرز کیلیبریٹ کرتے ہیں۔ ہمارے نتائج فکسڈ ایکسپائری فیوچرز اور مستقل معاہدوں کا استعمال کرتے ہوئے ہیجنگ کی غلطیوں کا موازنہ کرتے ہیں اور ہیجنگ انسٹرومنٹ کے لحاظ سے دو HW ریگریشن چلاتے ہیں۔

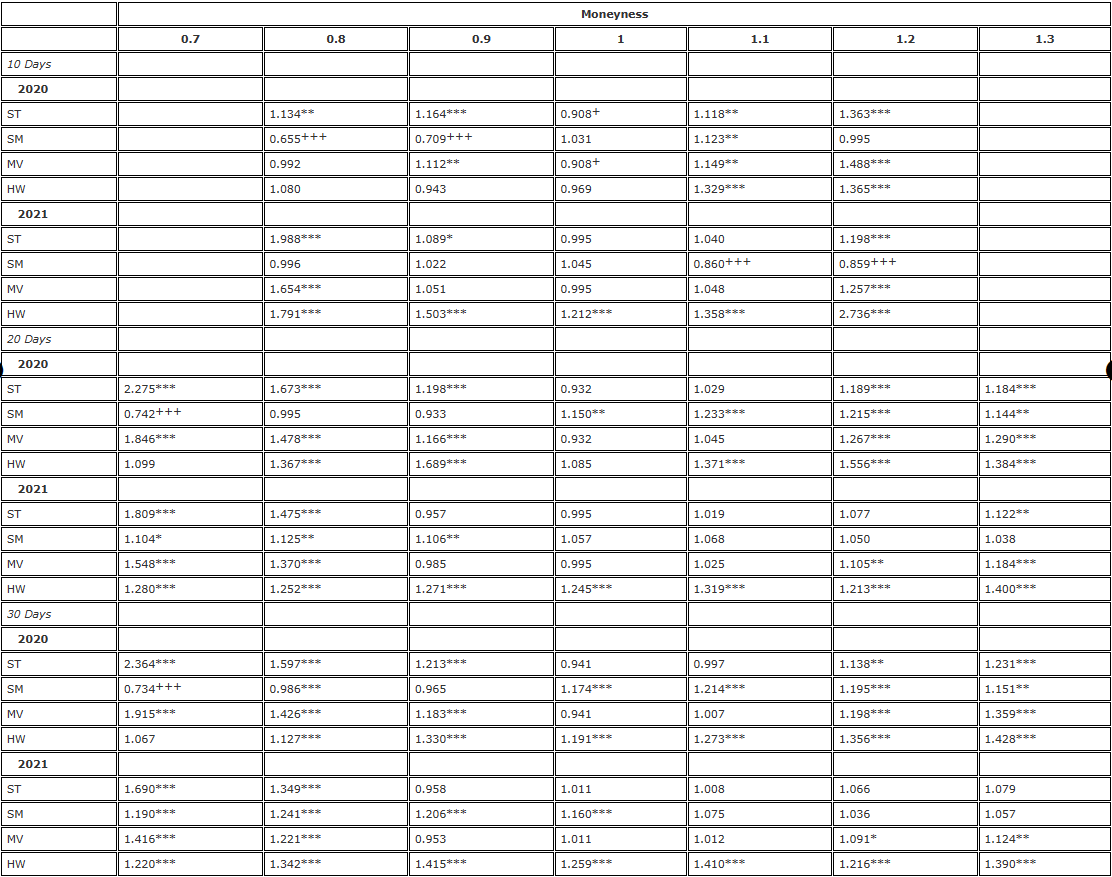

ہم BS ڈیلٹا کو بینچ مارک کے طور پر، یعنی (10) سے سٹکی سٹرائیک (SS) ڈیلٹا کا استعمال کرتے ہوئے، تغیر کے فرق کے معیاری F ٹیسٹ کا استعمال کرتے ہوئے اپنے نتائج پیش کریں گے۔ سب سے پہلے، جدول 2 10.20 اور 30.0 کے درمیان کرنسی کی ڈگریوں کے ساتھ 7-دن، 1-دن، اور 3-دن کے اختیارات ہیجنگ کے نتائج پیش کرتا ہے، جہاں ہر آپشن کو متعلقہ مقررہ میعاد ختم ہونے والے مستقبل کے ساتھ ہیج کیا جاتا ہے اور ہر 8 گھنٹے میں دوبارہ متوازن کیا جاتا ہے۔ توازن جدول میں درج اندراجات متغیر تناسب ہیں، یعنی، BS ڈیلٹا ہیجڈ غلطیوں کے تغیر سے متعلق δadj ہیجڈ غلطیوں کا تغیر۔

ٹیبل 2. F-ٹیسٹ ہیجنگ کے نتائج (8 گھنٹے کا دوبارہ توازن، مقررہ میعاد ختم ہونے کی تاریخ کا مستقبل)۔

نوٹ: متغیر تناسب کی اہمیت کی سطح اور یک طرفہ F ٹیسٹ null hypothesis  اور متبادل مفروضہ /upload/asset/28dc6465a12c2e427a5acpng. ہیج ایک فیوچر کنٹریکٹ پر مبنی ہے جس کی میعاد ختم ہونے کی تاریخ آپشن کے طور پر ہے اور ہر 8 گھنٹے میں دوبارہ متوازن کیا جاتا ہے۔ ہم BS ڈیلٹا کا استعمال کرتے ہوئے ہیجنگ سے مختلف ڈیلٹا ہیجز کی غلطیوں کے فرق کا موازنہ کرتے ہیں اور دو سالہ نمونے کو دو حصوں میں تقسیم کرتے ہیں۔ ہم نے رقم کے ساتھ 0.7 سے 1.3 تک کے تین مختلف میچورٹیز کے آپشنز کا استعمال کیا، OTM پوٹ آپشنز جب منینس <1 اور OTM کال آپشنز جب منینس >1۔ H∗، , اور کے لیے بالترتیب 10%، 5%، اور 1% کی اہمیت کی سطح کو ظاہر کرنے کے لیے استعمال کیا جاتا ہے، اور H+ کے لیے بھی یہی بات درست ہے۔

اور متبادل مفروضہ /upload/asset/28dc6465a12c2e427a5acpng. ہیج ایک فیوچر کنٹریکٹ پر مبنی ہے جس کی میعاد ختم ہونے کی تاریخ آپشن کے طور پر ہے اور ہر 8 گھنٹے میں دوبارہ متوازن کیا جاتا ہے۔ ہم BS ڈیلٹا کا استعمال کرتے ہوئے ہیجنگ سے مختلف ڈیلٹا ہیجز کی غلطیوں کے فرق کا موازنہ کرتے ہیں اور دو سالہ نمونے کو دو حصوں میں تقسیم کرتے ہیں۔ ہم نے رقم کے ساتھ 0.7 سے 1.3 تک کے تین مختلف میچورٹیز کے آپشنز کا استعمال کیا، OTM پوٹ آپشنز جب منینس <1 اور OTM کال آپشنز جب منینس >1۔ H∗، , اور کے لیے بالترتیب 10%، 5%، اور 1% کی اہمیت کی سطح کو ظاہر کرنے کے لیے استعمال کیا جاتا ہے، اور H+ کے لیے بھی یہی بات درست ہے۔

ہیج کی تاثیر جتنی زیادہ ہوگی، ہیج کی خرابی کا فرق اتنا ہی کم ہوگا، اور ایڈجسٹ سمائل کریو ڈیلٹا کے استعمال سے کارکردگی کا فائدہ اس تغیر کے تناسب سے 1 منفی ہے۔ مثال کے طور پر، 0.8 کی رقم کے ساتھ 10 دن کے آپشن کو ہیج کرتے وقت، SM (Smile Implided) ڈیلٹا 0.562 کا تغیر تناسب پیدا کرتا ہے۔ اس کا مطلب ہے کہ BS ڈیلٹا ہیجنگ کے مقابلے میں کارکردگی میں اضافہ 1-0.562=43.8% ہے، جو بہت اہم ہے، اس لیے اس اندراج کو +++ نشان زد کیا گیا ہے۔ متغیر تناسب کے جدولوں میں، سپر اسکرپٹ یک طرفہ F ٹیسٹ میں 10%، 5%، اور 1% اہمیت کی سطحوں پر متغیر تناسب کی اہمیت کی نشاندہی کرتے ہیں۔ مثال کے طور پر،***اس سے ظاہر ہوتا ہے کہ δadj ہیجنگ کی خرابی کا فرق BS ڈیلٹا ہیجنگ کی غلطی سے 1% کی سطح پر بڑا ہے۔ اور ++ اشارہ کرتا ہے کہ δadj ہیجنگ کی خرابی کا فرق 5% کی سطح پر BS ڈیلٹا ہیجنگ کی خرابی سے نمایاں طور پر چھوٹا ہے۔

پہلے ٹیبل 2 میں 2020 کے نتائج پر غور کریں۔ نمونے کے اس حصے کی خصوصیت سست لیکن مستحکم قیمتوں میں ہوتی ہے، جو ڈرمن (1999) کے مستحکم رجحان کے پیٹرن سے مطابقت رکھتی ہے، جہاں ہم توقع کریں گے کہ SS ڈیلٹا (BS ڈیلٹا) سب سے زیادہ مؤثر ڈیلٹا ہیج فراہم کرے گا، یا اس صورت میں محدود رینج پیٹرن، ڈیلٹا کی اکثریت کے لیے SM ڈیلٹا۔ مجموعی طور پر، ٹیبل 2 میں 2020 کے نتائج ایک ایسا نمونہ دکھاتے ہیں جہاں BS ہیج کو پیچھے چھوڑنے والے کسی خاص ڈیلٹا کی کامیابی پختگی کے بجائے آپشن کی رقم پر منحصر ہے۔ مثال کے طور پر، پیسے کے اختیارات کے لیے، ST ڈیلٹا بہترین کام کرتا ہے۔ نوٹ 18 30 دن کے پیسے کے آپشن کے لیے 9.7% سے 20 دن کے آپشن کے لیے 12.3% سے 10 دن کے آپشن کے لیے 11% تک کارکردگی کے فوائد حاصل کیے گئے۔ ST اور MV ڈیلٹا کے مقابلے سمائل ایمپلائیڈ (یعنی، SM) ڈیلٹا کی متعلقہ کارکردگی کی سمت متضاد ہے، نہ صرف پیسے کے اختیارات کے لیے، بلکہ تمام پیسے کے اختیارات کے لیے بھی۔ یہ OTM پٹ آپشنز کو ہیجنگ کرنے میں BS ڈیلٹا سے بہتر کارکردگی کا مظاہرہ کرتا ہے، لیکن OTM کالز کے لیے نہیں (سوائے 1.2 کی رقم کے ساتھ 10 دن کی کال کے)۔ 20 دن کے گہرے OTM پٹ آپشنز کو ہیجنگ کرنے کے لیے، 2020 میں سمائل ایمپلائیڈ (SM) ڈیلٹا کا استعمال کرتے ہوئے کارکردگی میں اضافہ 1-0.693=30.7% ہے، جو بہت اہم ہے۔ 30 دن کے گہرے OTM پٹ آپشنز کے لیے، کارکردگی کا فائدہ 28.7% ہے، جو تقریباً ایک جیسا ہے۔ دیگر پوٹ آپشنز کے لیے، سمائل ایمپلائیڈ ہیجنگ کے استعمال سے کارکردگی کے فوائد بہت کم ہیں، جو کہ صرف 3.1% سے 7.6% تک ہیں۔

تاہم، دیگر تمام اختیارات کے لیے، تمام ایڈجسٹ سمائل ڈیلٹا BS ڈیلٹا سے کم کارکردگی کا مظاہرہ کرتے ہیں۔ تاہم، یہ حیرت کی بات نہیں ہے کیونکہ بٹ کوائن کی قیمت 2020 کے زیادہ تر عرصے سے مسلسل چل رہی ہے۔ ہل اینڈ وائٹ (2017) کی طرف سے تجویز کردہ اصل HW ہیج کا تناسب اور Lee (2001) کی کم از کم تغیر (MV) ہیجنگ بھی BS ڈیلٹا کو بہتر نہیں کرتی ہے (سوائے اس کے کہ پیسے کے اختیارات کے لیے، MV ہیجنگ ST کی طرح ہے۔ ہیجنگ)۔ HW ڈیلٹا کی ایک بڑی خرابی یہ ہے کہ یہ اپنے پیرامیٹرز کا تخمینہ لگانے کے لیے رجعت کا استعمال کرتا ہے، جو Bitcoin جیسے اثاثے کے لیے آزاد اور یکساں طور پر تقسیم شدہ مفروضے کو غلط بنا دیتا ہے جو واپسی کے لیے بہت زیادہ خطرہ ہے۔ کسی بھی چھلانگ کا اثر لمبے عرصے تک رولنگ ونڈو کے اندر رہے گا اور اس وجہ سے HW ہیج ریشو پر بڑا اثر پڑے گا۔

اعداد و شمار 2 اور 5 سے پتہ چلتا ہے کہ 2021 کو زیادہ قیمتوں، زیادہ اتار چڑھاؤ، اور مجموعی طور پر اتار چڑھاؤ کی سطحوں میں اضافہ، چاپلوسی کے ساتھ مل کر، لیکن پھر بھی غیر متناسب، مسکراہٹ کے سائز کا مضمر اتار چڑھاؤ کا وکر ہے۔ 2021 کے دوران، بٹ کوائن کی قیمت $30,000 اور تقریباً$70,000 کے درمیان بے حد اتار چڑھاؤ رہی، اور جیسا کہ شکل 2 سے ظاہر ہوتا ہے، 30 دن کی مسکراہٹ کا وکر اس مدت کے اختتام تک نسبتاً فلیٹ ہو گیا۔ لیکن چپٹی مسکراہٹ کا وکر ایڈجسٹ ڈیلٹا کا کلیدی جزو، مسکراہٹ کے وکر کی ڈھلوان، تقریباً بے کار بناتا ہے۔ اس لیے یہ حیرت کی بات نہیں ہے کہ ہمارے نمونے کے دوسرے سال میں، تمام مسکراتے ہوئے منحنی خطوط کو ایڈجسٹ کرنے والے ڈیلٹا تمام 20 دن اور 30 دن کے اختیارات کے لیے معیاری BS ہیج تناسب میں نمایاں بہتری فراہم نہیں کرتے ہیں۔ تاہم، 2021 میں، انتہائی قلیل مدتی 10 دن کی مسکراہٹ کے وکر نے کچھ عجیب و غریب خصوصیات کی نمائش کی، جو Bitcoin کی قیمت کے بل مرحلے کے دوران اوپر کی طرف بڑھ رہی تھی۔ یہی وجہ ہے کہ 10 دن کے آؤٹ آف دی منی کال آپشنز کی سمائل امپلائیڈ (SM) ڈیلٹا ہیجنگ BS ڈیلٹا کے استعمال کے مقابلے میں 15.9 فیصد کی انتہائی نمایاں بہتری کو ظاہر کرتی ہے۔

اس کے بعد، جدول 3 اور 4 ٹیبل 2 میں نتائج کی مضبوطی کو دو طریقوں سے جانچتے ہیں: پہلے تجزیے کو روزانہ کی فریکوئنسی (ٹیبل 3) پر دوبارہ چلا کر اور پھر ہیجنگ انسٹرومنٹ کے طور پر ایک ہی میعاد ختم ہونے والے فیوچر کے بجائے مستقل معاہدوں کا استعمال کرتے ہوئے . جدول 3 کے نتائج ٹیبل 2 کے نتائج سے ملتا جلتا نمونہ دکھاتے ہیں، سوائے اس کے کہ وہ مجموعی طور پر کم اہم ہیں — لیکن اس سے ہمیں حیران نہیں ہونا چاہیے کیونکہ اب ہر سال 1,095 مشاہدات کے بجائے صرف 365 ہیں۔ وہ جدول 2 سے ہمارے اس نتیجے کی تصدیق کرتے ہیں کہ کوئی بھی ایڈجسٹ سمائلنگ کریو ڈیلٹا 2021 میں BS ڈیلٹا کو بہتر نہیں کر سکتا۔ 2020 میں ہم نے BS ڈیلٹا کے مقابلے میں وہی کارکردگی کا نمونہ دیکھا ہے، یعنی ST ڈیلٹا نے ATM کے اختیارات پر BS سے بہتر کارکردگی کا مظاہرہ کیا، لیکن اب اس بات کے کچھ ثبوت ہیں کہ HW ڈیلٹا نے ATM کے اختیارات اور OTM پوٹ آپشنز پر بھی BS سے بہتر کارکردگی کا مظاہرہ کیا۔ 0.9 کا - لیکن ان میں سے کوئی بھی تغیر کے تناسب کے اعدادوشمار شماریاتی لحاظ سے اہم نہیں تھے۔

ٹیبل 3. F-ٹیسٹ ہیجنگ کے نتائج (روزانہ ری بیلنسنگ، فکسڈ ایکسپائر فیوچرز)۔

نوٹ: متغیر تناسب کی اہمیت کی سطح اور یک طرفہ F ٹیسٹ null hypothesis اور متبادل مفروضہ /upload/asset/28dc6465a12c2e427a5acpng. ہیج ایک فیوچر کنٹریکٹ پر مبنی ہے جس کی میعاد ختم ہونے کی تاریخ آپشن کے طور پر ہے اور ہر 8 گھنٹے میں دوبارہ متوازن کیا جاتا ہے۔ ہم BS ڈیلٹا کا استعمال کرتے ہوئے ہیجنگ سے مختلف ڈیلٹا ہیجز کی غلطیوں کے فرق کا موازنہ کرتے ہیں اور دو سالہ نمونے کو دو حصوں میں تقسیم کرتے ہیں۔ ہم نے رقم کے ساتھ 0.7 سے 1.3 تک کے تین مختلف میچورٹیز کے آپشنز کا استعمال کیا، OTM پوٹ آپشنز جب منینس <1 اور OTM کال آپشنز جب منینس >1۔ H∗، , اور کے لیے بالترتیب 10%، 5%، اور 1% کی اہمیت کی سطح کو ظاہر کرنے کے لیے استعمال کیا جاتا ہے، اور H+ کے لیے بھی یہی بات درست ہے۔

جدول 4. F-ٹیسٹ ہیجنگ کے نتائج (8 گھنٹے کا دوبارہ توازن، دائمی معاہدہ)۔

نوٹ: متغیر تناسب کی اہمیت کی سطح اور یک طرفہ F ٹیسٹ null hypothesis اور متبادل مفروضہ /upload/asset/28dc6465a12c2e427a5acpng. ہیج ایک فیوچر کنٹریکٹ پر مبنی ہے جس کی میعاد ختم ہونے کی تاریخ آپشن کے طور پر ہے اور ہر 8 گھنٹے میں دوبارہ متوازن کیا جاتا ہے۔ ہم BS ڈیلٹا کا استعمال کرتے ہوئے ہیجنگ سے مختلف ڈیلٹا ہیجز کی غلطیوں کے فرق کا موازنہ کرتے ہیں اور دو سالہ نمونے کو دو حصوں میں تقسیم کرتے ہیں۔ ہم نے رقم کے ساتھ 0.7 سے 1.3 تک کے تین مختلف میچورٹیز کے آپشنز کا استعمال کیا، OTM پوٹ آپشنز جب منینس <1 اور OTM کال آپشنز جب منینس >1۔ H∗، , اور کے لیے بالترتیب 10%، 5%، اور 1% کی اہمیت کی سطح کو ظاہر کرنے کے لیے استعمال کیا جاتا ہے، اور H+ کے لیے بھی یہی بات درست ہے۔

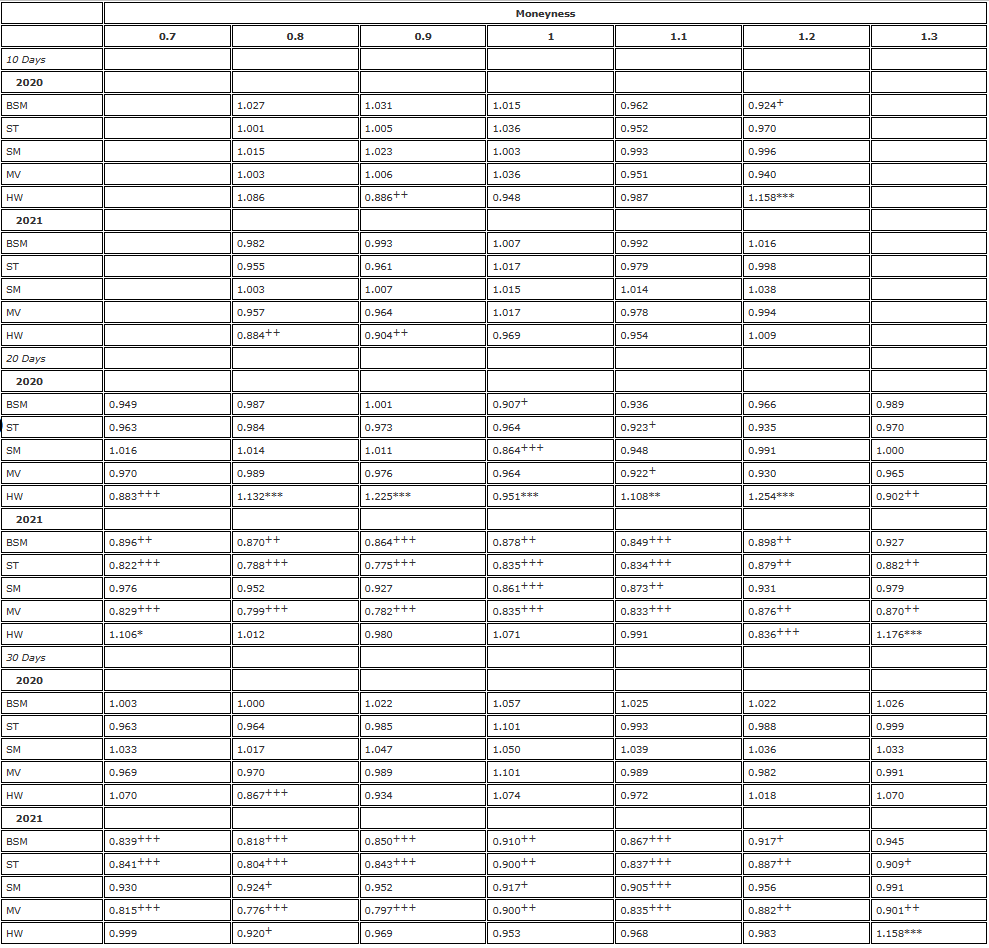

جدول 4 بالکل ٹیبل 2 جیسا ہی ہے، تجزیہ کے لیے 8 گھنٹے کی ری بیلنسنگ فریکوئنسی کا استعمال کرتے ہوئے، لیکن تمام اختیارات کے لیے ہیجنگ آلات کے طور پر دائمی معاہدوں کا استعمال۔ ہمیں BS ڈیلٹا کی کم کارکردگی کا بالکل وہی نمونہ نظر آتا ہے جیسا کہ جدول 2 میں ہے، جس میں ST/MV ڈیلٹا کا استعمال کرتے ہوئے مسکراہٹ کے ساتھ (یعنی، SM) ڈیلٹا اور اے ٹی ایم آپشنز کے ساتھ OTM پوٹس کو ہیج کرنے کے لیے بہت نمایاں کارکردگی حاصل ہوتی ہے۔ سمائلنگ کریو امپلائیڈ (SM) ڈیلٹا ہیجنگ کی رعایت کے ساتھ جس نے ایک بار پھر 10 دن کے OTM کال آپشنز کو ہیجنگ کرنے کے لیے ایک بڑا اور نمایاں کارکردگی کا فائدہ پہنچایا، کوئی بھی ایڈجسٹ سمائلنگ کریو ڈیلٹا 2021 میں BS ڈیلٹا کو نمایاں طور پر پیچھے چھوڑنے کے قابل نہیں تھا۔ اے ٹی ایم کے اختیارات کے لیے، ST/MV ڈیلٹا کا استعمال کرتے ہوئے کچھ چھوٹے (<5%) کارکردگی کے فوائد بھی ہیں، اور جدول 4 میں تغیر کا تناسب تقریباً ہمیشہ ٹیبل 2 کے مقابلے میں چھوٹا ہوتا ہے۔

یہ تلاش ہمیں یہ پوچھنے کی طرف لے جاتی ہے: کیا مستقل معاہدے فیوچرز کے مقابلے میں اسی میچورٹی کے ساتھ ایک بہتر ہیجنگ ٹول فراہم کرتے ہیں جیسا کہ اختیارات؟ اس سوال کا جواب دینے کے لیے، ہم تغیر کے تناسب کو دیکھتے ہیں، جہاں عدد دائمی ہیج کی غلطی کا تغیر ہے اور ڈینومینیٹر فیوچر ہیج کی خرابی کا تغیر ہے۔ ہم نے نمونے کو دوبارہ ایک سال کے دو ادوار میں تقسیم کیا اور نتائج کو ڈیلٹا (اب BS ڈیلٹا سمیت) اور آپشن کے ذریعہ پیش کیا، اور جدول 5 نتائج دکھاتا ہے۔ جدول میں، 1 سے کم (زیادہ سے زیادہ) تغیر کا تناسب اس بات کی نشاندہی کرتا ہے کہ دائمی معاہدوں کا استعمال کرتے ہوئے ایک بہتر (بدتر) ہیجنگ اثر حاصل کیا جا سکتا ہے۔ F-statistic کی اہمیت کا انحصار اس بات پر ہے کہ آیا مستقل سویپ ایک ہی میچورٹی کے فیوچر سے بہتر (+) یا بدتر (-) ہیجنگ ٹول فراہم کرتا ہے۔*)۔ یہ واضح ہے کہ نتیجہ تقریباً آپشن کی رقم پر نہیں بلکہ آپشن کی میعاد ختم ہونے کی تاریخ اور اس وقت کی مارکیٹ کے حالات پر منحصر ہے۔ 10 دن کے اختیارات کے لیے، OTM کال کا تناسب زیادہ تر 1 سے کم ہوتا ہے۔ 20-دن اور 30-دن کے اختیارات کے لئے، دائمی اختیارات کے ساتھ ہیجنگ میں کچھ بہت اہم بہتری دیکھی جا سکتی ہے، خاص طور پر 2021 میں۔

ٹیبل 5۔ فیوچرز اور پرپیچوئل سویپس کا موازنہ کرنے والا F-ٹیسٹ (ہر 8 گھنٹے میں دوبارہ توازن)۔

نوٹ: متغیر تناسب کی اہمیت کی سطح اور یک طرفہ F ٹیسٹ null hypothesis اور متبادل مفروضہ /upload/asset/28dc6465a12c2e427a5acpng. ہیج ایک فیوچر کنٹریکٹ پر مبنی ہے جس کی میعاد ختم ہونے کی تاریخ آپشن کے طور پر ہے اور ہر 8 گھنٹے میں دوبارہ متوازن کیا جاتا ہے۔ ہم BS ڈیلٹا کا استعمال کرتے ہوئے ہیجنگ سے مختلف ڈیلٹا ہیجز کی غلطیوں کے فرق کا موازنہ کرتے ہیں اور دو سالہ نمونے کو دو حصوں میں تقسیم کرتے ہیں۔ ہم نے رقم کے ساتھ 0.7 سے 1.3 تک کے تین مختلف میچورٹیز کے آپشنز کا استعمال کیا، OTM پوٹ آپشنز جب منینس <1 اور OTM کال آپشنز جب منینس >1۔ H∗، , اور کے لیے بالترتیب 10%، 5%، اور 1% کی اہمیت کی سطح کو ظاہر کرنے کے لیے استعمال کیا جاتا ہے، اور H+ کے لیے بھی یہی بات درست ہے۔

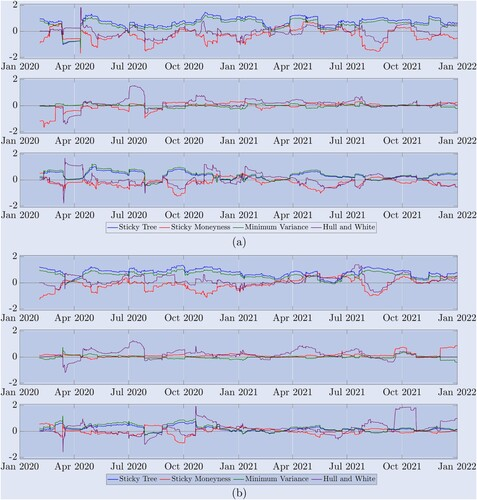

اگرچہ نتیجہ خیز جدول مختلف مسکراہٹ کریو ایڈجسٹمنٹ کے حوالے سے ڈیلٹا کی مجموعی متعلقہ کارکردگی فراہم کرتا ہے، لیکن ہمارا دو سالہ نمونہ مارکیٹ کے نظاموں کی ایک وسیع رینج کا احاطہ کرتا ہے۔ جیسا کہ شکل 5 میں دکھایا گیا ہے، بٹ کوائن مارکیٹ مستحکم رجحانات، رینج کے اتار چڑھاو، اور تیزی سے گراوٹ اور اضافے کے درمیان تیزی سے اتار چڑھاؤ کرتی ہے۔ لہذا، یہ سمجھنے میں مدد کرنے کے لیے کہ کون سا ڈیلٹا بہترین کارکردگی کا مظاہرہ کرتا ہے جس میں مارکیٹ اسٹیٹس، شکل 8 میں تغیر کے تناسب کی ٹائم سیریز کو دکھایا گیا ہے، جو کہ BS ڈیلٹا ہیج کی خرابی کے تغیر سے تقسیم کردہ سمائلنگ کریو ایڈجسٹ ڈیلٹا ہیج ایرر کا تغیر ہے۔ یہ ہر 8 گھنٹے میں ہیج کو دوبارہ متوازن کر رہا ہے، اور اب ہر تغیر کا حساب صرف حالیہ 90 مشاہدات کا استعمال کرتے ہوئے کیا جاتا ہے - وہی ونڈو جو HW ڈیلٹا پیرامیٹر تخمینہ کے لیے استعمال ہوتی ہے۔ ہم اس بات پر زور دیتے ہیں کہ 1 سے زیادہ قدریں BS ڈیلٹا کی نسبت سمائل ایڈجسٹ ڈیلٹا کی خراب ہیجنگ کارکردگی کی نشاندہی کرتی ہیں، وضاحت کے لیے، ہم لوگریتھمک پیمانے پر نتائج پیش کرتے ہیں، اس لیے ان اعداد و شمار میں 1 کے تغیر کا تناسب صفر سے ظاہر ہوتا ہے۔ . صفر سے نیچے کی کوئی بھی لکیر اس بات کی نشاندہی کرتی ہے کہ ڈیلٹا BS ڈیلٹا پر بہتر ہوتا ہے، لیکن صفر سے اوپر کی لائن ظاہر کرتی ہے کہ ڈیلٹا BS کے مقابلے میں کم موثر ہیج فراہم کرتا ہے۔

شکل 8. رولنگ نمونے کی ہیج کارکردگی۔ (a) 10 دن کے آپشن کے نتائج اور (b) 30 دن کے آپشن کے نتائج۔

تغیر کا تناسب یہ ظاہر کرتا ہے کہ 8 گھنٹے کی ری بیلنسنگ کا استعمال کرتے ہوئے مختلف مستقل آپشن ہیج ریشوز BS ڈیلٹا کے مقابلے میں کس طرح کارکردگی کا مظاہرہ کرتے ہیں، جہاں پہلے 90 مشاہدات کا استعمال کرتے ہوئے ہیج کی غلطی کے تغیر کا حساب لگایا جاتا ہے۔ ہم لاگ کے نتائج پیش کرتے ہیں (a) 10-دن اور (b) 30-دن کے اختیارات دو سال کے نمونے میں۔ ٹھوس لائن 0 ایک حوالہ قدر ہے، 0 سے زیادہ کا تناسب BS کے مقابلے میں خراب کارکردگی کی نشاندہی کرتا ہے، اور 0 سے کم کا تناسب BS کے نسبت بہتر کارکردگی کی نشاندہی کرتا ہے۔ اوپر کا نقشہ (a) m=0.8 کے ساتھ OTM put آپشن کی کارکردگی کو ظاہر کرتا ہے، جبکہ (b) میں اوپر والا چارٹ m=0.7 کے ساتھ OTM پٹ آپشن کی کارکردگی دکھاتا ہے (a) کی کارکردگی۔ اور (ب) اے ٹی ایم آپشنز کی کارکردگی نیچے OTM کال آپشنز کے لیے دکھائی گئی ہے جس میں 1.2 کی رقم اور (b) رقم 1.3 ہے۔

اوپر والے تین چارٹ (a) 10 دن کے اختیارات کے نتائج دکھاتے ہیں، اور نیچے والے تین چارٹ (b) 30 دن کے اختیارات کے نتائج دکھاتے ہیں۔ ہر معاملے میں (a) اور (b)، اوپر دیے گئے گرافس ٹیبل 2 کے نتائج کی تصدیق کرتے ہیں: تقریباً پوری مدت میں کم کارکردگی کا مظاہرہ کرنے والے ST (نیلے) اور MV (سبز) کے ڈیلٹا BS سے زیادہ؛ Derman (1999) کی مارکیٹ کی درجہ بندی کی توقعات کے مطابق، SM ڈیلٹا ان ادوار کے دوران BS ڈیلٹا سے بہتر کارکردگی کا مظاہرہ کرتا ہے جب مارکیٹ رینج میں ہوتی ہے، لیکن جب مارکیٹ کا رجحان ہوتا ہے، جیسے جنوری 2021 میں شروع ہونے والا پہلا دور، دوسرے کے دوران بیل رن اور اس سال کے آخر میں دوسری بیل رن، SM ڈیلٹا نے BS ڈیلٹا کے ساتھ ساتھ کارکردگی کا مظاہرہ نہیں کیا جبکہ HW ڈیلٹا نے مختلف کارکردگی کا مظاہرہ کیا۔ چارٹ کے ہر سیٹ میں درمیانی چارٹ ہیجڈ اے ٹی ایم اختیارات کے تغیر کا تناسب دکھاتا ہے۔ اس معاملے میں، تمام مسکراہٹ کے مطابق ڈیلٹا بہت ملتے جلتے ہیں، کیونکہ بٹ کوائن کی مسکراہٹ عام طور پر (لیکن ہمیشہ نہیں) اس مقام پر بہت چپٹی ہوتی ہے۔ چارٹ کے ہر سیٹ میں نیچے والا چارٹ OTM کال کے اختیارات کو ہیجنگ کرنے کے لیے مختلف ڈیلٹا کی کارکردگی کو ظاہر کرتا ہے۔ ایک بار پھر، SM ڈیلٹا بہترین آپشن لگتا ہے، لیکن یہ صرف 10 دن کے اختیارات کے لیے دستیاب ہے اور BS کے مقابلے میں اتنی بہتری نہیں ہے جتنی OTM نے ڈالی ہے۔ 30 دن کے اختیارات کے لیے، کوئی بھی ڈیلٹا BS کو مستقل طور پر بہتر نہیں کر سکا، خاص طور پر 2021 کے دوران۔

7. نتیجہ

پچھلے تعلیمی تجرباتی مطالعات میں صرف ڈیلٹا ہیجنگ کا جائزہ لیا گیا ہے جس میں ماڈل فری سمائلنگ کریو مضمر ہے اور ادارہ پر منحصر مسکراہٹ وکر اسٹاک انڈیکس کے اختیارات کے لیے ایڈجسٹ کیا گیا ہے۔ جب کہ نتائج ملے جلے ہیں، عام نتیجہ یہ ہے کہ مسکراتے ہوئے منحنی خطوط کو ایڈجسٹ کرنے والا ہیج تناسب صرف کچھ خاص حالات میں پیسے سے باہر ہونے کے اختیارات کے لیے بلیک-سکولز ڈیلٹا کی کارکردگی کو بہتر بنا سکتا ہے۔ لیکن ہم نے یہ ظاہر کیا ہے کہ Bitcoin مضمر اتار چڑھاؤ کی مسکراہٹ کا منحنی خطوط ایکویٹی انڈیکس کے اختیارات سے بہت مختلف طریقے سے برتاؤ کرتا ہے، اس لیے مسکراہٹ کے منحنی خطوط کو ایڈجسٹ کرنے والے ہیج تناسب کی تاثیر کا مطالعہ کرنا بہت دلچسپی کا باعث ہے جسے پریکٹیشنرز عام طور پر پسند کرتے ہیں۔

ہم ایڈجسٹ ڈیلٹا کے مختلف ممکنہ استعمال کے استعمال کی حوصلہ افزائی کرتے ہیں، جن میں سے زیادہ تر مکمل طور پر ہیج آپشن کے مضمر اتار چڑھاؤ کے مسکراہٹ وکر اور ختم ہونے کے وقت کے درمیان تعلق پر انحصار کرتے ہیں۔ ڈیریبٹ آپشنز پر ایک منفرد ڈیٹا سیٹ کا استعمال کرتے ہوئے، ہم ڈیریبٹ ایکسچینج پر سب سے زیادہ فعال بٹ کوائن آپشنز کی ہیجنگ کارکردگی کا موازنہ کرنے کے قابل ہوتے ہیں، یعنی موجودہ بی ٹی سی انڈیکس سے 30% اوپر اور نیچے سٹرائیک قیمتوں والے آپشنز اور ایک ماہ تک ختم ہونے کے اوقات۔ ہم ڈیلٹا ہیجنگ کی غلطیوں کے تغیر کا تجزیہ کرتے ہیں، جہاں ہیجنگ کا آلہ ایک فیوچر معاہدہ ہو سکتا ہے جس کی میعاد ختم ہونے کی تاریخ آپشن کے طور پر ہو یا ایک مستقل معاہدہ - ایک اختراعی پروڈکٹ جو کریپٹو کرنسی ڈیریویٹو مارکیٹ کے لیے منفرد ہے۔ جب ہر آٹھ گھنٹے (دائمی معاہدے کے فنڈنگ کے وقت کے مطابق) یا روزانہ ہیج کو دوبارہ متوازن کرتے ہیں، اور فیوچر کنٹریکٹس یا دائمی معاہدوں کو ہیجنگ انسٹرومنٹ کی طرح ختم ہونے والے وقت کے ساتھ استعمال کرتے ہیں، تو ہمیں کچھ بہت مضبوط نتائج حاصل ہوتے ہیں۔ مزید برآں، Coleman et al (2001)، Vähämaa (2004)، Alexander et al (2012)، اور بہت سے دوسرے کے ذریعہ کی گئی اوسط مربع کی غلطیوں کو ٹیبل کرنے کے بجائے، ہم ایک سادہ تغیر تناسب ٹیسٹ کا اطلاق کرتے ہیں۔ جو کہ BS ڈیلٹا کے مقابلے میں دیے گئے ڈیلٹا کو استعمال کرنے کی کارکردگی کے حصول کی شماریاتی اہمیت فراہم کرتا ہے۔

اس نقطہ نظر کو استعمال کرتے ہوئے، ہم یہ ظاہر کرتے ہیں کہ پیسے سے باہر کے اختیارات کے لیے، مسکراہٹ والا کریو ایمپلائیڈ (چپچپا پیسہ) ڈیلٹا ہیجنگ میں معیاری بلیک-سکولز ڈیلٹا سے نمایاں طور پر بہتر ہے، بعض صورتوں میں 40 فیصد سے زیادہ مؤثر طریقے سے . کم از کم تغیر ڈیلٹا بھی BS ڈیلٹا سے بہتر کارکردگی کا مظاہرہ کرتا ہے، لیکن صرف پیسے کے اختیارات کے لیے، کیونکہ یہ چپچپا درخت کے ڈیلٹا کے ساتھ ملتا ہے۔ BS ڈیلٹا پر کوئی دوسرا مسکراہٹ والا کریو ایڈجسٹ ڈیلٹا مستقل طور پر بہتر نہیں ہوا ہے، اور یہاں تک کہ مسکراہٹ پر مبنی اور کم از کم تغیر والے ڈیلٹا ہیجز نے 2021 کے بیشتر حصے میں خراب کارکردگی کا مظاہرہ کیا۔ واحد استثناء ہے جب مضمر اتار چڑھاؤ کے منحنی خطوط کی ڈھلوان مثبت ہوجاتی ہے تو رقم سے باہر ہونے والے مختصر مدت کے کال کے اختیارات پر مسکراہٹ کا مضمر ہیج ہے۔ S&P 500 جیسے اسٹاک انڈیکس کے مقابلے میں، بٹ کوائن کی قیمتیں مستحکم انداز میں اوپر کی طرف اتار چڑھاؤ نہیں کرتی ہیں اور پھر اچانک کریش ہو جاتی ہیں - اس کی قیمت میں اضافہ اتنا ہی بڑا ہو سکتا ہے جتنا کہ اس کی قیمت کم ہوتی ہے، اس لیے اس کی مسکراہٹ کا وکر بہت سڈول ہو سکتا ہے یا مکمل طور پر اوپر کی طرف جھک سکتا ہے۔ . ہم یہ بھی ظاہر کرتے ہیں کہ دائمی معاہدے فیوچرز کے مقابلے میں بہتر ہیجنگ کے آلات ہوتے ہیں جس میں آپشنز جیسی پختگی ہوتی ہے، چاہے آپشنز کی رقم کچھ بھی ہو۔ یہ خاص طور پر طویل تاریخ والے اختیارات میں واضح ہے، جہاں دائمی معاہدوں اور مستقبل کے درمیان بنیاد سب سے بڑی ہے۔

ہماری تحقیق مضبوط ماڈل فری فریم ورک پر مرکوز ہے، جو بہت سے پریکٹیشنرز کی ترجیحی انتخاب بھی ہیں۔ ہم کسی بھی پیرامیٹرک اسٹاکسٹک اور/یا مقامی اتار چڑھاؤ کے ماڈلز کا استعمال کرتے ہوئے ہیجنگ پر غور نہیں کرتے ہیں اس سادہ وجہ سے کہ ان عملوں کے پیمانے پر انوارینس کا مطلب یہ ہے کہ ڈیلٹا مؤثر طریقے سے ماڈل سے پاک ہے اور اس وجہ سے اس مطالعہ میں استعمال ہونے والے مسکراہٹ والے ڈیلٹا کے ساتھ موافق ہے۔ چونکہ ہم نے اپنے مطالعے میں Lee (2001) کا مضبوط کم از کم تغیر ڈیلٹا متعارف کرایا ہے، اس لیے ہم سمجھتے ہیں کہ متحرک ڈیلٹا ہیجنگ کے لیے مختلف اسٹاکسٹک اتار چڑھاؤ کے عمل کو شامل کرنا موجودہ کرپٹو ٹریڈنگ انڈسٹری کے لیے ایک کم متعلقہ تحقیقی سوال ہے۔

یہ مضمون بار بار توازن کے ساتھ متحرک ڈیلٹا ہیجنگ پر توجہ مرکوز کرتا ہے، جس سے بٹ کوائن آپشنز میں مارکیٹ بنانے والوں کو ایسی مارکیٹ میں مسابقتی فائدہ حاصل کرنے میں مدد مل سکتی ہے جو 2021 میں واقعی بالغ ہونا شروع ہو رہی ہے۔ تاہم، بٹ کوائن کی مارکیٹ اتنی تیزی سے بڑھی ہے کہ بڑے پیشہ ور تاجر جیسے جمپ ٹریڈنگ، جین اسٹریٹ، ایکس بی ٹی او، اور کمبرلینڈ ڈی آر ڈبلیو بٹ کوائن آپشنز کی تجارت کر رہے ہیں، اکثر روزانہ کی مقدار $1 بلین سے زیادہ ہوتی ہے۔ ڈیمانڈ کو پورا کرنے کے لیے بہت سے نئے ایکسپائریشن آپشنز اور آپشن کنٹریکٹ سائزز بھی متعارف کرائے جا رہے ہیں، مثال کے طور پر، CME نے حال ہی میں خوردہ تاجروں کے لیے مائیکرو بٹ کوائن آپشنز کا آغاز کیا ہے۔ اس کے باوجود، بٹ کوائن کے اختیارات کا بولی مانگنے کا پھیلاؤ اب بھی نسبتاً بڑا ہے، جو کہ بٹ کوائن فیوچرز یا دائمی معاہدوں سے کہیں زیادہ ہے۔ لہٰذا، بٹ کوائن آپشنز مارکیٹ میں مارکیٹ بنانے کا منافع ڈیلٹا گاما ویگا ہیجنگ کے مقابلے میں درست ڈائنامک ڈیلٹا ہیجنگ پر زیادہ انحصار کرتا ہے۔ اگر مستقبل میں بِٹ کوائن آپشنز کا بولی پوچھنے کا پھیلاؤ کم ہوتا ہے، تو بٹ کوائن آپشنز کی کتاب کے گاما اور ویگا ہیجنگ کا مطالعہ کرنا دلچسپ ہو سکتا ہے۔ تاہم، تحریر کے وقت، ہیج قیمت اور اتار چڑھاؤ کے خطرے کے لیے اختیارات استعمال کرنے کے لین دین کے اخراجات کسی بھی اضافی منافع کو ختم کر سکتے ہیں جو کم اسپریڈز کے ذریعے حاصل کیے جا سکتے ہیں۔

بیان

ہم ان گمنام مبصرین کے شکر گزار ہیں جن کے تبصروں نے کاغذ کو نمایاں طور پر بہتر کیا۔

انکشافی بیان

مصنفین مفادات کے تصادم کا اعلان نہیں کرتے ہیں۔

نوٹس

-

اس کے برعکس، غیر پیمانے پر غیر متزلزل ماڈلز سے اخذ کردہ ڈیلٹا، جیسے ڈوپائر (1994) کا مقامی اتار چڑھاؤ ماڈل یا ڈرمن اور کینی (1994) کا چپچپا درخت ماڈل، نظریاتی طور پر اسکیل انویریئنٹ ڈیلٹا کے برابر نہیں ہیں۔ کم از کم تغیر ڈیلٹا بھی ایک پیمانے پر متغیر ڈیلٹا نہیں ہے، یہ کل مشتق ہے جس میں غیر صفر قیمت کے اتار چڑھاؤ کے ارتباط سے ویگا اثر شامل ہے۔

-

مثال کے طور پر حالیہ دیکھیںCAIA مضامین، میڈیم پر ایک اور مضمونمضموناس کے ساتھ ساتھrisklatte اورstackexchange اور کئی مقداری مالیاتی فورمز۔

-

اس لٹریچر میں، Nastasi et al.

-

ڈیریبٹ کے اختیارات میں دو روزانہ، دو ہفتہ وار، دو ماہانہ اور سہ ماہی میعاد ختم ہوتی ہے، اور یہ 9 یا 12 ماہ تک طویل ہو سکتی ہے۔ اس کا بنیادی اثاثہ "ڈیریبٹ بی ٹی سی انڈیکس" (BTC) ہے، جو 11 ایکسچینجز پر بٹ کوائن کی تازہ ترین قیمتوں کے برابر ہے، باقی 9 قیمتیں انڈیکس کا حساب لگانے کے لیے استعمال ہوتی ہیں۔ فی الحال، ان ایکسچینجز میں Binance، Bitfinex، Bitstamp، Bittrex، Coinbase Pro، Gemini، Huobi Global، Itbit، Kraken، LMAX Digital، اور OKEx شامل ہیں، اور انڈیکس ہر سیکنڈ میں اپ ڈیٹ ہوتا ہے۔ فیوچر کی میعاد ختم ہونے کی تاریخوں سے زیادہ اختیارات کی میعاد ختم ہونے کی تاریخیں ہیں، لہذا ڈیریبٹ کے لیے Bitcoin اور USD دونوں کے لیے اختیارات کی قیمتوں کی فہرست بنانے کے لیے، وہ وہی (ممکنہ طور پر مصنوعی) فیوچر قیمتیں استعمال کرتے ہیں جو آپشن کی میعاد ختم ہونے کی تاریخوں کے طور پر استعمال کرتے ہیں۔ اس کا مطلب یہ نہیں ہے کہ (ممکنہ طور پر مصنوعی) مستقبل کا معاہدہ بنیادی ہے۔ درحقیقت،ڈیریبٹ کے اختیارات کی تفصیلات یہ واضح طور پر کہا گیا ہے کہ بنیادی اثاثہ ڈیریبٹ بی ٹی سی انڈیکس ہے۔ مختصر مدت کے اختیارات کے لیے، ورزش کی حد BTC کی موجودہ قیمت کے 50% سے لے کر 150% تک ہوتی ہے، اور 6 ماہ سے زیادہ میچورٹی والے اختیارات کے لیے، ورزش کی حد BTC کی موجودہ قیمت کے 800% تک زیادہ ہو سکتی ہے۔

-

یہ بھی دیکھیںCBOE تاریخی اختیارات کا ڈیٹاCBOE پر SPX اختیارات کے تجارتی حجم کو سمجھنے کے لیے۔

-

یہ بھی دیکھیںبٹ کوائن کے اختیارات کا تجارتی حجماورگولڈمین سیکس بٹ کوائن کے اختیارات。

-

اس کے بعد CME (5%) ہے، پھر OKEx (2.5%)، نیز FTX اور Bit.com تفصیلات کے لیے، براہ کرم ملاحظہ کریں۔The Block Options。

-

حتمی واپسی کا حساب لگانے کے لیے، ڈیریبٹ میعاد ختم ہونے سے 30 منٹ پہلے اوسط بی ٹی سی انڈیکس کا استعمال کرتا ہے تفصیلات کے لیے، آفیشل دیکھیںڈیریبٹ کے اختیارات کی تفصیلات . یہ نوٹ کرنا ضروری ہے کہ ڈیریبٹ بٹ کوائن آپشنز مارکیٹ مکمل نہیں ہے۔ انڈیکس خود قابل تجارت نہیں ہیں اور مہنگی نقل اور بار بار توازن کی ضرورت ہوتی ہے۔ تصفیہ کی قیمت کے درست حساب سے متعلق معلومات کی کمی کی وجہ سے مارکیٹ تاجروں کے لیے نامکمل ہے۔ تاہم، اس مسئلے کی تفصیلی بحث اس مقالے کے دائرہ کار سے باہر ہے، اور ہم گہرائی سے بحث کے لیے Alexander et al (2022a) کا حوالہ دیتے ہیں۔

-

برائے مہربانی 2022 کا حوالہ دیں۔ڈی سینٹرلائزڈ کریپٹو کرنسی مارکیٹ درجہ بندی۔

-

الٹا فیوچر Bitcoin سے منسوب مستقبل کے معاہدے ہیں جو Bitcoin کی USD قیمت یا Bitcoin انڈیکس کی قیمت پر مبنی ہیں۔ معیاری اور الٹا فیوچر دونوں بنیادی طور پر USD قدر کا استعمال کرتے ہیں، لیکن وہ تصفیہ کے طریقہ کار میں مختلف ہیں: CME کے معیاری فیوچرز کی تصوراتی رقم 0.1 یا 5 بٹ کوائنز ہوتی ہے اور ان کی ادائیگی USD میں کی جاتی ہے، جب کہ الٹا مستقبل کی تصوراتی رقم $1 یا $10 ہے۔ ، اور بٹ کوائن میں قابل ادائیگی۔ دوسری طرف، ادائیگی کا یہ طریقہ کار مختلف منافع اور نقصان (PnL) کے حساب کتاب کی طرف لے جاتا ہے۔ معیاری فیوچرز کے لیے، آپ کو فیوچر اوپننگ پرائس سے اختتامی قیمت کو گھٹانا ہوگا اور امریکی ڈالر میں منافع یا نقصان حاصل کرنے کے لیے نتیجہ کو تصوراتی رقم سے ضرب دینا ہوگا۔ الٹا فیوچرز (اور آپشنز) میں تصفیہ کا ایک مختلف طریقہ کار ہوتا ہے، جو افتتاحی قیمت کا الٹا مائنس اختتامی قیمت کے الٹا لیتا ہے، اور پھر Bitcoin میں ماپے گئے منافع یا نقصان کو حاصل کرنے کے لیے پوزیشن کی تصوراتی رقم سے نتیجہ کو ضرب دیتا ہے۔ یہاں "اوپننگ پرائس" اور "کلوزنگ پرائس" پوزیشن میں داخل ہونے اور باہر نکلنے کے وقت فیوچر کنٹریکٹ کی ڈالر کی قیمت کا حوالہ دیتے ہیں۔

-

یہ بھی دیکھیںڈیریبٹ مستقل فنڈنگ کی شرح، ڈیریبٹ کی فنڈنگ کی شرح کے حساب کتاب کی وضاحت کے لیے۔

-

یہ بھی دیکھیںThe BlockیاCoinglass. یہ نوٹ کرنا ضروری ہے کہ آٹھ سے زیادہ ایکسچینجز نے غیر معمولی طور پر زیادہ تجارتی حجم ظاہر کیا۔ تاہم، ہم نے بہت سے ایکسچینجز کو نظر انداز کر دیا جنہوں نے واش ٹریڈنگ کی وجہ سے مصنوعی طور پر حجم کو بڑھا دیا تھا۔

-

Coleman et al (2001) اور بہت سے دوسرے لوگوں نے بھی اس اندازے کی وکالت کی ہے۔

-

ڈرمن (1999) نے ایس ایس ماڈل کو ایک مضمر اتار چڑھاؤ کے درخت کا استعمال کرتے ہوئے بی ایس ماڈل کی نقل تیار کرنے کی "غریب آدمی کی کوشش" قرار دیا۔

-

بہت گہرے پیسے سے باہر ہونے والے پوٹس (m=0.7) اور کالز (m=1.3) کو چھوڑ کر، یہ اختیارات مختصر مدت کی میعاد ختم ہونے کے زمرے میں کم ٹریڈڈ ہیں۔ ہم صرف 75% وقت مصنوعی قیمتوں کا حساب لگانے کے قابل تھے، لہذا ہم نے ان اختیارات کو اپنے حتمی نتائج سے خارج کر دیا۔

-

بلاشبہ، ہر ورزش کی سطح کے لیے PCP قدر مختلف ہو گی۔ چونکہ ٹریڈنگ عام طور پر ATM اختیارات میں مرکوز ہوتی ہے، اس لیے ITM/OTM اسٹرائیک لیول تلاش کرنا مشکل ہے جہاں کالز اور پوٹس دونوں فعال طور پر ٹریڈ ہوتے ہیں، اس لیے ہم بیک کیلکولٹنگ اے ٹی ایم آپشنز سے حاصل کردہ PCP ویلیو کا استعمال کرتے ہیں۔ ہم دو ملحقہ میعاد ختم ہونے کی تاریخوں کے لیے اے ٹی ایم پی سی پی کی قدروں کو انٹرپولیٹ کرتے ہیں اور ضرورت پڑنے پر مصنوعی فکسڈ آپشن کی قیمتیں حاصل کرنے کے لیے ان اقدار کا استعمال کرتے ہیں۔

-

مثال کے طور پر، کیونکہ ہم ہمیشہ اپنی تعمیر میں ایک دائمی معاہدہ رکھتے ہیں، ہیجر کو اس وقت فنڈنگ کی ادائیگی کی ضرورت ہوتی ہے جب دائمی معاہدے کی بنیاد مثبت ہو، اور جب بنیاد منفی ہو تو فنڈنگ حاصل کرتا ہے۔ لانگ آپشن پوزیشنوں کو ہیجنگ کرنے کے لئے اس کے برعکس سچ ہے۔ کسی بھی صورت میں، شکل 7 سے ہم دیکھ سکتے ہیں کہ دائمی معاہدے کی بنیاد بدل رہی ہے، کبھی مثبت اور کبھی منفی۔ فنڈنگ کی میعاد ختم ہونے سے پہلے ہیجڈ پوزیشن سے مکمل طور پر باہر نکلنے کے لیے ہیجنگ الگورتھم لکھنا مشکل نہیں ہے، لیکن اگر ہیجڈ پوزیشن کو فنڈنگ مل جائے گی تو یہ نہیں نکلے گا۔ اس قسم کی "فنڈنگ فیس کی حکمت عملی" آج ہیج فنڈز کے درمیان بہت عام ہے، ایسی مارکیٹوں میں جہاں اس طرح کے اسٹریٹجک ٹریڈنگ بوٹس کو کام کرنے سے روکنے کے لیے کوئی ضابطے نہیں ہیں۔ کسی بھی صورت میں، ہم صرف فنڈنگ کی حکمت عملیوں کو ہیجنگ کی حکمت عملیوں میں شامل کرنے کا مشورہ دے رہے ہیں اور ہم ممکنہ منافع یا نقصانات کی تلاش نہیں کر رہے ہیں کیونکہ یہ ہائی فریکوئنسی ٹریڈنگ کی حکمت عملیوں کا مطالعہ نہیں ہے۔

-

اے ٹی ایم کے اختیارات کے لیے، ST اور MV ڈیلٹا ایک جیسے ہیں، اس لیے نتائج ایک جیسے ہیں، لیکن صرف اس صورت میں۔

حوالہ جات

-

Alexander, C., Pricing, Hedging and Trading Financial Instruments. Market Risk Analysis III, 2008 (Wiley). [Google Scholar]

-

Alexander, C. and Nogueira, L., Model-free hedge ratios and scale invariant models. J. Bank. Finance, 2007a, 31, 1839–1861. [Crossref], [Web of Science ®], [Google Scholar]

-

Alexander, C. and Nogueira, L., Model-free price hedge ratios for homogeneous claims on tradable assets. Quant. Finance, 2007b, 7(5), 473–479. [Taylor & Francis Online], [Web of Science ®], [Google Scholar]

-

Alexander, C., Rubinov, A., Kalepky, M. and Leontsinis, S., Regime-dependent smile-adjusted delta hedging. J. Futures Mark., 2012, 32(3), 203–229. [Crossref], [Web of Science ®], [Google Scholar]

-