ڈیجیٹل کرنسی جوڑے کی تجارتی حکمت عملی کی تفصیلی وضاحت

تعارف

حال ہی میں میں نے Buu کی مقداری ڈائری دیکھی جس میں بتایا گیا ہے کہ آپ کرنسیوں کو منتخب کرنے کے لیے منفی طور پر منسلک کرنسیوں کا استعمال کر سکتے ہیں، اور قیمت کے فرق کی کامیابیوں کی بنیاد پر منافع کمانے کے لیے پوزیشنیں کھول سکتے ہیں۔ ڈیجیٹل کرنسیاں بنیادی طور پر مثبت طور پر منسلک ہوتی ہیں، اور صرف چند کرنسیاں منفی طور پر منسلک ہوتی ہیں، جیسے کہ کچھ عرصہ پہلے کے MEME سکوں کی آزاد مارکیٹ کی حالتیں، جو بالکل بھی فلٹر آؤٹ نہیں کرتی ہیں۔ ان کرنسیوں اور پیش رفت کے بعد طویل جانا، یہ طریقہ مارکیٹ کے بعض حالات میں منافع کما سکتا ہے۔ تاہم، مقداری تجارت کے میدان میں سب سے عام طریقہ جوڑے کی تجارت کے لیے مثبت ارتباط کا استعمال کرنا ہے۔

کریپٹو کرنسی پیئر ٹریڈنگ شماریاتی ثالثی پر مبنی ایک تجارتی حکمت عملی ہے، جو بیک وقت دو انتہائی باہم مربوط کرپٹو کرنسیوں کے دائمی معاہدوں کی خرید و فروخت کے ذریعے قیمت کے انحراف سے منافع حاصل کرنے کی کوشش کرتی ہے۔ یہ مضمون حکمت عملی کے اصولوں، منافع کا طریقہ کار، کرنسیوں کی اسکریننگ کا طریقہ، ممکنہ خطرات اور اسے بہتر بنانے کے طریقے متعارف کرائے گا، اور Python کوڈ کی کچھ عملی مثالیں فراہم کرے گا۔

حکمت عملی کا اصول

جوڑوں کی تجارت کی حکمت عملی دو کریپٹو کرنسیوں کی قیمتوں کے درمیان تاریخی ارتباط پر انحصار کرتی ہے۔ جب دو کرنسیوں کا مضبوطی سے تعلق ہوتا ہے، تو ان کی قیمتیں تقریباً مطابقت پذیر ہوتی ہیں۔ اگر کسی خاص لمحے پر دونوں کی قیمت کا تناسب نمایاں طور پر ہٹ جاتا ہے، تو یہ سمجھا جا سکتا ہے کہ یہ ایک عارضی بے ضابطگی ہے اور قیمتیں معمول کی سطح پر واپس آ جائیں گی۔ ڈیجیٹل کرنسی مارکیٹ بہت زیادہ جڑی ہوئی ہے جب ایک بڑی ڈیجیٹل کرنسی (جیسے Bitcoin) میں نمایاں اتار چڑھاؤ آتا ہے، تو یہ عام طور پر دوسری ڈیجیٹل کرنسیوں کے درمیان ایک سلسلہ ردعمل کو متحرک کرتا ہے۔ کچھ کرنسیوں میں بہت واضح مثبت ارتباط ہو سکتا ہے، اور یہ ارتباط برقرار رہ سکتا ہے، کیونکہ ان کا تعلق ایک ہی سرمایہ کاری کے اداروں، ایک ہی مارکیٹ بنانے والے، اور ایک ہی ٹریک سے ہے۔ کچھ کرنسیاں منفی طور پر منسلک ہوتی ہیں، لیکن منفی طور پر منسلک کرنسیاں کم ہوتی ہیں، اور چونکہ وہ سبھی مارکیٹ کے مجموعی رجحان سے متاثر ہوتی ہیں، اس لیے وہ اکثر مارکیٹ کے مسلسل رجحانات دکھاتی ہیں۔

فرض کریں کہ سکے A اور سکے B میں قیمت کا باہمی تعلق ہے۔ ایک خاص لمحے پر، A/B قیمت کے تناسب کی اوسط قدر 1 ہے۔ اگر کسی خاص لمحے پر، A/B قیمت کا تناسب 0.001 سے زیادہ یعنی 1.001 سے زیادہ اضافے سے ہٹ جاتا ہے، تو آپ مندرجہ ذیل طریقوں سے تجارت کر سکتے ہیں: B پر لمبی پوزیشن کھولیں اور A پر مختصر پوزیشن کھولیں۔ . اس کے برعکس، جب A/B قیمت کا تناسب 0.999 سے کم ہے: A پر لمبی پوزیشن اور B پر مختصر پوزیشن کھولیں۔

منافع کی کلید قیمت کے فرق کے فوائد میں مضمر ہے جب قیمتیں منحرف ہوجاتی ہیں اور معمول پر آجاتی ہیں۔ چونکہ قیمتوں کا انحراف عام طور پر قلیل المدتی ہوتا ہے، اس لیے جب قیمتیں اوسط پر واپس آجاتی ہیں اور فرق سے منافع حاصل ہوتا ہے تو تاجر اپنی پوزیشنیں بند کر سکتے ہیں۔

ڈیٹا تیار کریں۔

متعلقہ لائبریری درآمد کریں۔

ان کوڈز کو براہ راست استعمال کیا جا سکتا ہے، لیکن انانکوڈا کو ڈاؤن لوڈ کرنا اور اسے jupyer نوٹ بک میں ڈیبگ کرنا بہتر ہے۔ عام طور پر استعمال ہونے والے ڈیٹا کے تجزیہ کے لیے براہ راست پیکجز شامل ہیں۔

python

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import requests, zipfile, io

%matplotlib inline

تمام تجارتی جوڑے حاصل کریں۔

python

Info = requests.get('https://fapi.binance.com/fapi/v1/exchangeInfo')

b_symbols = [s['symbol'] for s in Info.json()['symbols'] if s['contractType'] == 'PERPETUAL' and s['status'] == 'TRADING' and s['quoteAsset'] == 'USDT']

b_symbols = list(filter(lambda x: x[-4:] == 'USDT', [s.split('_')[0] for s in b_symbols]))

b_symbols = [x[:-4] for x in b_symbols]

print(b_symbols) # 获取所有的正在交易的交易对

K-line فنکشن ڈاؤن لوڈ کریں۔

GetKlines فنکشن کا بنیادی کام Binance ایکسچینج سے مخصوص تجارتی جوڑے کے دائمی معاہدے کا تاریخی K-line ڈیٹا حاصل کرنا اور اس ڈیٹا کو Pandas DataFrame میں محفوظ کرنا ہے۔ K-line ڈیٹا میں افتتاحی قیمت، سب سے زیادہ قیمت، سب سے کم قیمت، اختتامی قیمت، تجارتی حجم اور دیگر معلومات شامل ہیں۔ اس بار ہم بنیادی طور پر بند قیمت کا ڈیٹا استعمال کرتے ہیں۔

python

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2024-7-01',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = min(int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000,time.time()*1000)

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

time.sleep(0.3)

mid_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]+int(period[:-1])*intervel_map[period[-1]]

Klines += res_list

if type(res_list) == list and len(res_list) == 0:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

if mid_time >= end_time:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

ڈیٹا ڈاؤن لوڈ کریں۔

اعداد و شمار کی مقدار نسبتاً زیادہ ہے تیزی سے ڈاؤن لوڈ کرنے کے لیے، پچھلے تین مہینوں کے لیے صرف فی گھنٹہ کے لائن ڈیٹا حاصل کیا گیا تھا۔ df_close تمام کرنسیوں کے لیے اختتامی قیمت کا ڈیٹا پر مشتمل ہے۔

python

start_date = '2024-04-01'

end_date = '2024-07-05'

period = '1h'

df_dict = {}

for symbol in b_symbols:

print(symbol)

if symbol in df_dict.keys():

continue

df_s = GetKlines(symbol=symbol+'USDT',start=start_date,end=end_date,period=period)

if not df_s.empty:

df_dict[symbol] = df_s

df_close = pd.DataFrame(index=pd.date_range(start=start_date, end=end_date, freq=period),columns=df_dict.keys())

for symbol in symbols:

df_close[symbol] = df_dict[symbol].close

df_close = df_close.dropna(how='all')

بیک ٹیسٹنگ انجن

مندرجہ ذیل بیک ٹیسٹ کے لیے ایکسچینج آبجیکٹ کی وضاحت کرتا ہے۔

python

class Exchange:

def __init__(self, trade_symbols, fee=0.0002, initial_balance=10000):

self.initial_balance = initial_balance #初始的资产

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance,

'fee':0, 'leverage':0, 'hold':0, 'long':0, 'short':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #扣除手续费

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #先平仓

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #利润

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #对资产进行更新

self.account['USDT']['unrealised_profit'] = 0

self.account['USDT']['hold'] = 0

self.account['USDT']['long'] = 0

self.account['USDT']['short'] = 0

for symbol in self.trade_symbols:

if not np.isnan(close_price[symbol]):

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = self.account[symbol]['amount']*close_price[symbol]

if self.account[symbol]['amount'] > 0:

self.account['USDT']['long'] += self.account[symbol]['value']

if self.account[symbol]['amount'] < 0:

self.account['USDT']['short'] += self.account[symbol]['value']

self.account['USDT']['hold'] += abs(self.account[symbol]['value'])

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['hold']/self.account['USDT']['total'],3)

کرنسیوں کو فلٹر کرنے کے لیے ارتباط کا تجزیہ

ارتباط کا حساب کتاب شماریات میں ایک طریقہ ہے جو دو متغیروں کے درمیان لکیری تعلق کی پیمائش کے لیے استعمال ہوتا ہے۔ سب سے زیادہ عام طور پر استعمال کیا جانے والا ارتباطی حساب کتاب کا طریقہ پیئرسن ارتباط کا گتانک ہے۔ ذیل میں ارتباط کے حساب کتاب کے اصول، فارمولے اور نفاذ کے طریقے ہیں۔ پیئرسن کوریلیشن گتانک دو متغیروں کے درمیان لکیری تعلق کی پیمائش کے لیے استعمال کیا جاتا ہے، اور اس کی قدر کی حد -1 اور 1 کے درمیان ہے:

- 1 ایک کامل مثبت ارتباط کی نشاندہی کرتا ہے، جہاں دو متغیرات ہمیشہ ہم وقت بدلتے رہتے ہیں۔ جب ایک متغیر بڑھتا ہے تو دوسرا متغیر بھی متناسب طور پر بڑھتا ہے۔ یہ 1 کے جتنا قریب ہوگا، ارتباط اتنا ہی مضبوط ہوگا۔

- -1 ایک کامل منفی ارتباط کی نشاندہی کرتا ہے، جہاں دو متغیرات ہمیشہ مخالف سمتوں میں تبدیل ہوتے ہیں۔ یہ -1 کے جتنا قریب ہے، منفی ارتباط اتنا ہی مضبوط ہوگا۔

- 0 کوئی لکیری ارتباط کی نشاندہی نہیں کرتا، دو متغیرات کے درمیان کوئی سیدھی لکیر کا رشتہ نہیں ہے۔

پیئرسن کوریلیشن گتانک ان کے ہم آہنگی اور معیاری انحراف کا حساب لگا کر دو متغیروں کے درمیان ارتباط کا تعین کرتا ہے۔ فارمولہ درج ذیل ہے:

[ \rho_{X,Y} = \frac{\text{cov}(X,Y)}{\sigma_X \sigma_Y} ]

میں:

- ( \rho_{X,Y} ) ایک متغیر ہے( X ) اور( Y ) پیئرسن کے ارتباط کا گتانک۔

- ( \text{cov}(X,Y) ) ہاں( X ) اور( Y ) کی ہم آہنگی

- ( \sigma_X ) اور( \sigma_Y ) وہ ہیں۔( X ) اور( Y ) کا معیاری انحراف۔

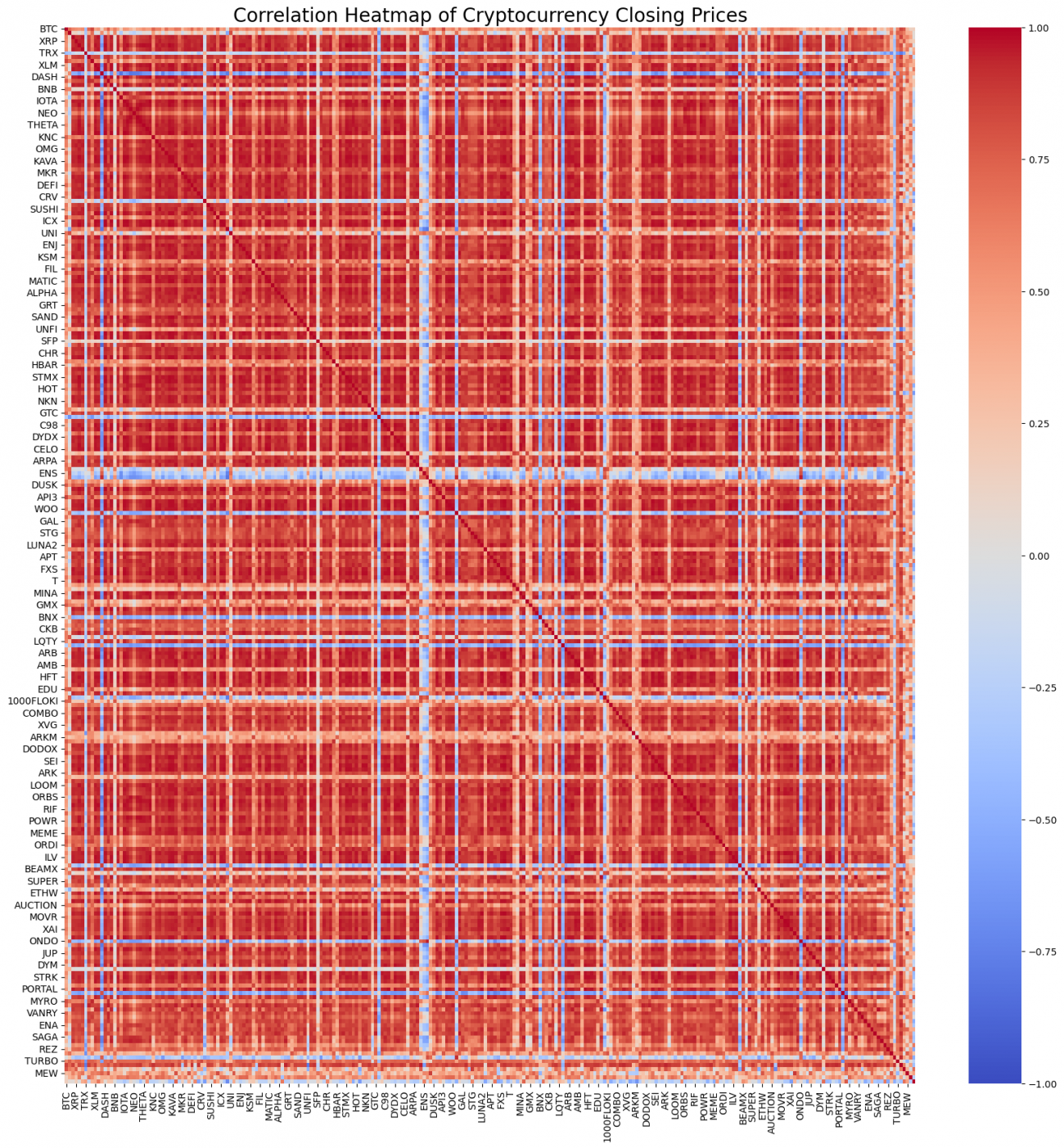

بلاشبہ، آپ کو اس بارے میں زیادہ فکر کرنے کی ضرورت نہیں ہے کہ اس کا حساب کیسے لگایا جاتا ہے، آپ Python کوڈ کی صرف ایک لائن کا استعمال کرتے ہوئے تمام کرنسیوں کے ارتباط کا حساب لگا سکتے ہیں۔ اعداد و شمار گرمی کا ایک ارتباطی نقشہ دکھاتا ہے، سرخ مثبت ارتباط کی نمائندگی کرتا ہے، نیلا منفی ارتباط کی نمائندگی کرتا ہے، اور رنگ جتنا گہرا ہوتا ہے، ارتباط اتنا ہی مضبوط ہوتا ہے۔ یہ دیکھا جا سکتا ہے کہ بڑے علاقے گہرے سرخ ہیں، اس لیے ڈیجیٹل کرنسی کا مثبت ارتباط بہت مضبوط ہے۔

python

import seaborn as sns

corr = df_close.corr()

plt.figure(figsize=(20, 20))

sns.heatmap(corr, annot=False, cmap='coolwarm', vmin=-1, vmax=1)

plt.title('Correlation Heatmap of Cryptocurrency Closing Prices', fontsize=20);

ارتباط کی بنیاد پر، سب سے اوپر 20 سب سے زیادہ متعلقہ کرنسی کے جوڑے منتخب کیے گئے ہیں۔ نتائج درج ذیل ہیں۔ ان کے باہمی تعلق بہت مضبوط ہیں، سبھی 0.99 سے اوپر ہیں۔

MANA SAND 0.996562

ICX ZIL 0.996000

STORJ FLOW 0.994193

FLOW SXP 0.993861

STORJ SXP 0.993822

IOTA ZIL 0.993204

SAND 0.993095

KAVA SAND 0.992303

ZIL SXP 0.992285

SAND 0.992103

DYDX ZIL 0.992053

DENT REEF 0.991789

RDNT MANTA 0.991690

STMX STORJ 0.991222

BIGTIME ACE 0.990987

RDNT HOOK 0.990718

IOST GAS 0.990643

ZIL HOOK 0.990576

MATIC FLOW 0.990564

MANTA HOOK 0.990563

متعلقہ کوڈ درج ذیل ہے:

python

corr_pairs = corr.unstack()

# 移除自身相关性(即对角线上的值)

corr_pairs = corr_pairs[corr_pairs != 1]

sorted_corr_pairs = corr_pairs.sort_values(kind="quicksort")

# 提取最相关和最不相关的前20个币种对

most_correlated = sorted_corr_pairs.tail(40)[::-2]

print("最相关的前20个币种对:")

print(most_correlated)

بیک ٹیسٹنگ کی توثیق

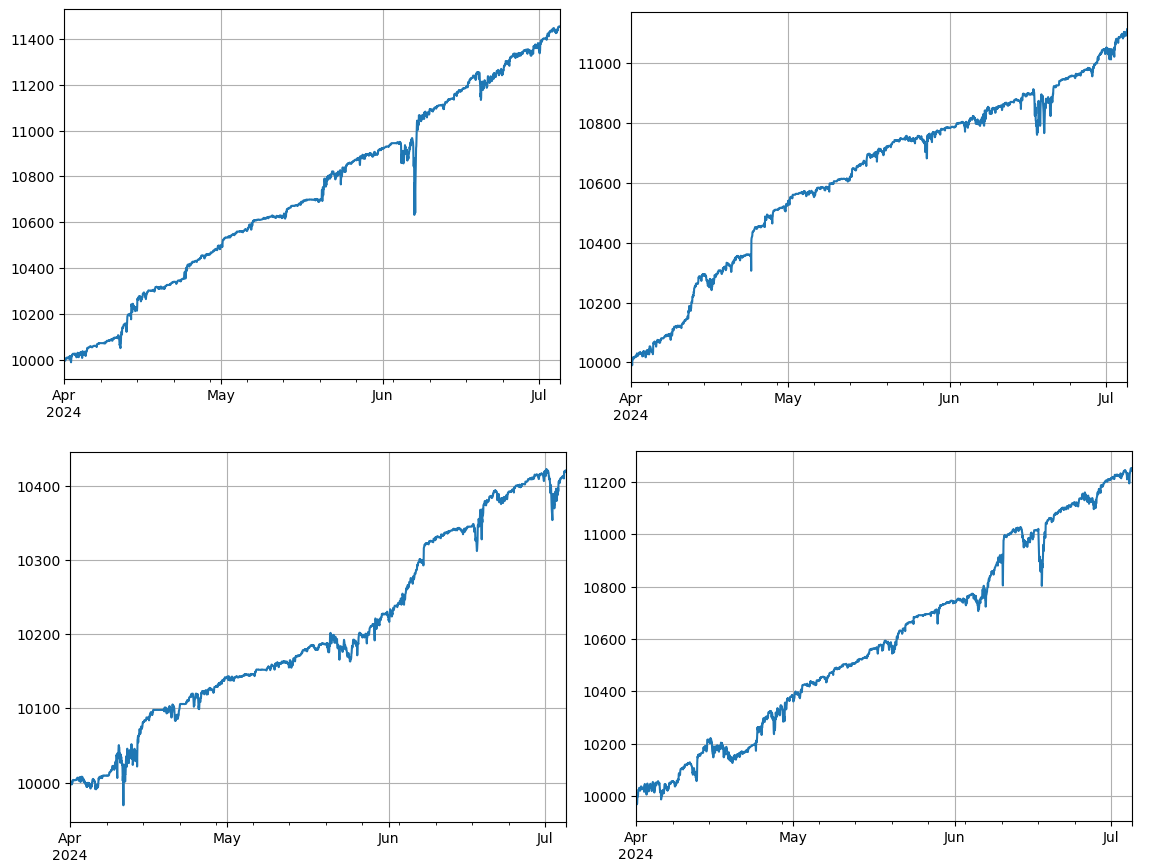

مخصوص بیک ٹیسٹ کوڈ درج ذیل ہے۔ ڈیمو حکمت عملی دو کریپٹو کرنسیوں (IOTA اور ZIL) کی قیمت کے تناسب کو دیکھنے اور اس تناسب میں ہونے والی تبدیلیوں کی بنیاد پر تجارت پر توجہ مرکوز کرتی ہے۔ مخصوص اقدامات مندرجہ ذیل ہیں:

-

ابتدا:

- تجارتی جوڑوں کی وضاحت کریں (pair_a = 'IOTA'، pair_b = 'ZIL')۔

- ایک تبادلہ آبجیکٹ بنائیں

eابتدائی بیلنس $10,000 ہے اور ٹرانزیکشن فیس 0.02% ہے۔ - ابتدائی اوسط قیمت کے تناسب کا حساب لگانا

avg。 - لین دین کی ابتدائی قیمت مقرر کریں۔

value = 1000。

-

تکراری طور پر قیمت کے ڈیٹا پر کارروائی کریں۔:

- ہر ٹائم پوائنٹ پر قیمت کے ڈیٹا کو عبور کریں۔

df_close。 - اوسط سے موجودہ قیمت کے تناسب کے انحراف کا حساب لگاتا ہے۔

diff。 - انحراف کی بنیاد پر ٹارگٹ ٹرانزیکشن ویلیو کا حساب لگائیں۔

aim_value0.01 کے ہر انحراف کے لیے، ایک قدر کی تجارت کریں۔ اور کرنٹ اکاؤنٹ پوزیشنز اور قیمت کی شرائط کی بنیاد پر خرید و فروخت کے آپریشنز کا فیصلہ کریں۔ - اگر انحراف بہت بڑا ہے، تو فروخت کو انجام دیں۔

pair_aاور خریدیںpair_bکام - اگر انحراف بہت چھوٹا ہے، تو خرید کو انجام دیں۔

pair_aاور فروختpair_bکام

- ہر ٹائم پوائنٹ پر قیمت کے ڈیٹا کو عبور کریں۔

-

ایڈجسٹ شدہ مطلب:

- اوسط قیمت کا تناسب اپ ڈیٹ کیا گیا۔

avgتازہ ترین قیمت کے تناسب کی عکاسی کرنے کے لیے۔

- اوسط قیمت کا تناسب اپ ڈیٹ کیا گیا۔

-

اکاؤنٹس اور ریکارڈز کو اپ ڈیٹ کرنا:

- ایکسچینج اکاؤنٹ کی پوزیشن اور بیلنس کی معلومات کو اپ ڈیٹ کریں۔

- ہر قدم پر اکاؤنٹ کی حیثیت کو ریکارڈ کریں (کل اثاثے، ہولڈنگز، لین دین کی فیس، لمبی اور مختصر پوزیشنز)

res_list。

-

نتیجہ آؤٹ پٹ:

- مرضی

res_listڈیٹا فریم میں تبدیل کریں۔resمزید تجزیہ اور پیشکش کے لیے۔

- مرضی

python

pair_a = 'IOTA'

pair_b = "ZIL"

e = Exchange([pair_a,pair_b], fee=0.0002, initial_balance=10000) #Exchange定义放在评论区

res_list = []

index_list = []

avg = df_close[pair_a][0] / df_close[pair_b][0]

value = 1000

for idx, row in df_close.iterrows():

diff = (row[pair_a] / row[pair_b] - avg)/avg

aim_value = -value * diff / 0.01

if -aim_value + e.account[pair_a]['amount']*row[pair_a] > 0.5*value:

e.Sell(pair_a,row[pair_a],(-aim_value + e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Buy(pair_b,row[pair_b],(-aim_value - e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

if -aim_value + e.account[pair_a]['amount']*row[pair_a] < -0.5*value:

e.Buy(pair_a, row[pair_a],(aim_value - e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Sell(pair_b, row[pair_b],(aim_value + e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

avg = 0.99*avg + 0.01*row[pair_a] / row[pair_b]

index_list.append(idx)

e.Update(row)

res_list.append([e.account['USDT']['total'],e.account['USDT']['hold'],

e.account['USDT']['fee'],e.account['USDT']['long'],e.account['USDT']['short']])

res = pd.DataFrame(data=res_list, columns=['total','hold', 'fee', 'long', 'short'],index = index_list)

res['total'].plot(grid=True);

کرنسیوں کے کل 4 گروپوں کی بیک ٹیسٹ کی گئی، اور نتائج نسبتاً مثالی تھے۔ موجودہ ارتباطی حسابات مستقبل کے اعداد و شمار کا استعمال کرتے ہیں، لہذا وہ بہت درست نہیں ہیں۔ یہ مضمون بھی اعداد و شمار کو دو حصوں میں تقسیم کرتا ہے، سامنے والے حصے میں کیلکولیشن شدہ ارتباط اور پیچھے کی جانچ شدہ لین دین کی بنیاد پر۔ نتائج بہت کم تھے لیکن پھر بھی بہت اچھے تھے۔ یہ تصدیق کرنے کے لیے صارف پر چھوڑ دیا گیا ہے۔

ممکنہ خطرات اور بہتری کے طریقے

اگرچہ جوڑی کی تجارت کی حکمت عملی اصولی طور پر منافع بخش ہو سکتی ہے، لیکن اصل عمل میں ابھی بھی کچھ خطرات موجود ہیں: وقت کے ساتھ ساتھ کرنسیوں کا باہمی تعلق تبدیل ہو سکتا ہے، جس کی وجہ سے مارکیٹ کے انتہائی حالات میں حکمت عملی ناکام ہو سکتی ہے، قیمتوں میں انحراف بڑھ سکتا ہے، جس کے نتیجے میں بڑے نقصانات ہوتے ہیں۔ بعض کرنسیوں کی کم لیکویڈیٹی لین دین کو لاگو کرنے میں مشکل بنا سکتی ہے یا بار بار ہونے والی لین دین سے پیدا ہونے والی فیس منافع کو کم کر سکتی ہے۔

خطرے کو کم کرنے اور حکمت عملی کے استحکام کو بہتر بنانے کے لیے، درج ذیل بہتری کے اقدامات پر غور کیا جا سکتا ہے: کرنسیوں کے درمیان باہمی ربط کا باقاعدگی سے تخمینہ لگانا اور تجارتی جوڑوں کو وقت پر طے کرنا اور ایک ہی لین دین کے زیادہ سے زیادہ نقصان کو کنٹرول کرنے کے لیے منافع کے پوائنٹس لینا؛ خطرے کو متنوع بنانے کے لیے متعدد کرنسی کے جوڑوں کی تجارت کریں۔

آخر میں

ڈیجیٹل کرنسی پیئر ٹریڈنگ حکمت عملی کرنسی کی قیمتوں کے درمیان تعلق کا فائدہ اٹھا کر اور قیمتوں کے منحرف ہونے پر ثالثی کی کارروائیاں انجام دے کر منافع حاصل کرتی ہے۔ یہ حکمت عملی اعلیٰ نظریاتی فزیبلٹی رکھتی ہے۔ اس حکمت عملی پر مبنی ایک سادہ ریئل ٹائم حکمت عملی سورس کوڈ بعد میں جاری کیا جائے گا۔ اگر آپ کے مزید سوالات ہیں یا مزید بحث کی ضرورت ہے تو براہ کرم بلا جھجھک رابطہ کریں۔