اسٹریٹجک سوچ کا ذریعہ

حال ہی میں، میں نے مقداری تجارتی برادری میں اشتراک کردہ ایک دلچسپ "متزلزل شماریاتی ثالثی حکمت عملی" دیکھی۔ اگرچہ اسے ثالثی کی حکمت عملی کہا جاتا ہے، لیکن بغور مطالعہ کرنے کے بعد، میں نے محسوس کیا کہ اس حکمت عملی کا بنیادی خیال دراصل ایک متضاد تجارتی طریقہ کار کی طرح ہے، اور کچھ لوگ اسے "سوئی پکڑنے کی حکمت عملی" کہتے ہیں۔

اصل مصنف کا بنیادی نکتہ سادہ ہے:**جب مارکیٹ گرتی ہے اور اتار چڑھاؤ غیر معمولی طور پر بڑھ جاتا ہے، تو اس کا مطلب اکثر گھبراہٹ کی فروخت ہوتی ہے۔ اس وقت، رجحان کے خلاف لمبا جانا اچھا منافع لا سکتا ہے۔**یہ خیال معقول لگتا ہے۔ سب کے بعد، ہم اکثر دیکھتے ہیں کہ مارکیٹ میں انتہائی گھبراہٹ کے بعد تکنیکی بحالی ہوگی۔

سیکھنے کے مقصد کے لیے، میں نے اس خیال پر مبنی حکمت عملی لکھنے کا فیصلہ کیا تاکہ اس کی تصدیق کی جا سکے۔ اگرچہ یہ اصل مصنف کی بہتر حکمت عملی سے تھوڑا مختلف ہو سکتا ہے، لیکن میں سمجھتا ہوں کہ دستی پنروتپادن کے ذریعے کلاسک آئیڈیاز سیکھنا اپنے آپ میں ایک بہت قیمتی عمل ہے۔

حکمت عملی کا اصول

بنیادی منطق بہت آسان ہے۔

اس حکمت عملی کی بنیادی منطق دراصل بہت آسان ہے اور اس کا خلاصہ چند جملوں میں کیا جا سکتا ہے:

- گرتی ہوئی مارکیٹ تلاش کریں۔: اس بات کی تصدیق کرنے کے لیے کہ یہ گر رہی ہے قیمت حرکت پذیری اوسط سے کم ہونی چاہیے۔

- مساوی اتار چڑھاؤ میں اضافہATR اشارے کے مطابق، موجودہ اتار چڑھاؤ اوسط سطح سے نمایاں طور پر زیادہ ہے

- رجحان کے خلاف لمبا چلیں۔:ایک لمبا آرڈر کھولیں اگر اوپر کی شرائط پوری ہوجاتی ہیں، ریباؤنڈ پر شرط لگاتے ہوئے۔

- بروقت باہر نکلنا: اتار چڑھاؤ معمول پر آنے پر یا تو چلائیں، یا سٹاپ لاس پروٹیکشن سیٹ کریں۔

یہ کیوں کام کر سکتا ہے؟

رویے کی مالیات کے نقطہ نظر سے، یہ حکمت عملی مارکیٹ کے جذبات کی انتہائی حالت پر قبضہ کرتی ہے۔ جب قیمت میں کمی بہت زیادہ اتار چڑھاؤ کے ساتھ ہوتی ہے، تو اس کا اکثر مطلب ہوتا ہے:

- سرمایہ کار گھبراہٹ کا شکار ہیں اور ہو سکتا ہے کہ وہ غیر معقول طور پر فروخت کر رہے ہوں۔

- بڑے آرڈرز یا بریکنگ نیوز کی وجہ سے قیمتوں کا زیادہ رد عمل

- تکنیکی اشارے کے زیادہ فروخت ہونے کے بعد قدرتی اصلاح کی مانگ

بلاشبہ، یہ صرف ایک نظریاتی قیاس ہے، اور اصل اثر کو اب بھی اعداد و شمار سے تصدیق کرنے کی ضرورت ہے۔

FMZ پلیٹ فارم تحریری عمل

FMZ پلیٹ فارم کو منتخب کرنے کی وجوہات

میں نے پہلے بھی کئی مقداری پلیٹ فارم استعمال کیے ہیں۔ FMZ کی پائن اسکرپٹ سپورٹ بہتر ہے، اور اسے براہ راست متعدد ایکسچینجز سے منسلک کیا جا سکتا ہے، جو بیک ٹیسٹنگ اور حقیقی تجارت کے لیے آسان ہے۔

تحریری عمل کے دوران خیالات

1. پیرامیٹر سیٹنگ الجھنا

ATR سائیکل کی مناسب ترتیب کیا ہے؟ ایک سے زیادہ حد کی ترتیب کیا ہے؟ ان پیرامیٹرز کا کوئی معیاری جواب نہیں ہے، اور آپ صرف بار بار ٹیسٹ کے ذریعے نسبتاً مناسب قدریں تلاش کر سکتے ہیں۔ میں نے آخر میں انتخاب کیا:

- ATR مدت: 14 (کلاسیکی ترتیب)

- اے ٹی آر ایک سے زیادہ حد: 2.0 (نہ زیادہ حساس اور نہ ہی زیادہ غیر حساس)

- متحرک اوسط مدت: 20 (قلیل مدتی رجحان کا فیصلہ)

2. رسک کنٹرول کی اہمیت

رجحان کے خلاف تجارت کا سب سے بڑا خطرہ "پہاڑوں کے آدھے راستے پر نیچے خریدنا" ہے۔ لہذا میں نے تحفظ کی کئی پرتیں شامل کیں۔

- واحد خطرہ 2٪ پر کنٹرول کیا جاتا ہے

- زیادہ سے زیادہ کل پوزیشن 10% سے زیادہ نہیں ہے

- اسے بیچوں (اہرام کی حکمت عملی) میں پوزیشن بڑھانے کی اجازت ہے، لیکن اوقات کی تعداد کی ایک حد ہے۔

- سٹاپ نقصان قائم کریں اور منافع پروٹیکشن لیں۔

3. باہر نکلنے کے طریقہ کار کا ڈیزائن

یہ حکمت عملی کا ایک اہم حصہ ہے۔ میں نے تین ایگزٹ ڈیزائن کیے ہیں:

- اے ٹی آر ریگریشن ایگزٹ: اتار چڑھاؤ معمول کی سطح پر آنے پر چلائیں (بنیادی خارجی سگنل)

- روایتی سٹاپ پرافٹ اور سٹاپ لاس: فکسڈ فیصد پروٹیکشن (خطرے پر قابو پانے والی نیچے لائن)

- بلینڈنگ موڈ: دونوں طریقے ایک ہی وقت میں فعال ہیں۔

کوڈ کے نفاذ کی کچھ تفصیلات

pine

// 核心判断逻辑

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

price_ma = ta.sma(close, mean_period)

// 开仓条件:下跌 + 高波动

high_volatility = atr > atr_ma * atr_multiplier

price_decline = close < price_ma

long_condition = price_decline and high_volatility

یہ کوڈ حکمت عملی کا بنیادی حصہ ہے، منطق بہت سیدھی ہے، کچھ بھی پسند نہیں ہے۔ خاص طور پر:

مرحلہ 1: بنیادی اشارے کا حساب لگائیں۔

atr = ta.atr(atr_period):موجودہ ATR قدر کا حساب لگائیں، یہ اشارے قیمت کے اتار چڑھاؤ کی حد کو ظاہر کرتا ہےatr_ma = ta.sma(atr, mean_period): اتار چڑھاؤ کی "عام" سطح کی نمائندگی کرتے ہوئے، ATR کی متحرک اوسط کا حساب لگاتا ہے۔price_ma = ta.sma(close, mean_period): رجحان کی سمت کا تعین کرنے کے لیے قیمت کی متحرک اوسط کا حساب لگائیں۔

مرحلہ 2: محرک کی شرائط کی وضاحت کریں۔

high_volatility = atr > atr_ma * atr_multiplierکیا موجودہ اتار چڑھاؤ غیر معمولی طور پر زیادہ ہے؟ اگر موجودہ ATR ATR اوسط (پہلے سے طے شدہ) سے 2 گنا سے زیادہ ہے تو اسے "غیر معمولی اتار چڑھاؤ" سمجھا جاتا ہے۔price_decline = close < price_maکیا قیمت گر رہی ہے؟ اگر موجودہ قیمت چلتی اوسط سے کم ہے تو اسے گرنا سمجھا جاتا ہے۔long_condition = price_decline and high_volatility:مزید کھولنے کے لیے ایک ہی وقت میں دو شرائط پوری کی جاتی ہیں۔

بنیادی خیالات کا مجسمہ

کوڈ کی یہ سطریں حکمت عملی کے بنیادی خیال کی عکاسی کرتی ہیں: ہم ہر وقت رجحان کے خلاف نہیں جاتے، بلکہ اس لمحے کا انتظار کرتے ہیں جب "قیمتیں گر رہی ہوں، لیکن اتار چڑھاؤ اچانک بڑھ جائے"۔ اس لمحے کا اکثر مطلب یہ ہوتا ہے کہ اچانک واقعات یا گھبراہٹ ہوتی ہے، اور قیمتیں زیادہ رد عمل ظاہر کر سکتی ہیں، جو ہمیں انسداد رجحان ٹریڈنگ کے مواقع فراہم کرتی ہیں۔

بیک ٹیسٹنگ کے نتائج

ٹیسٹ ماحول کا سیٹ اپ

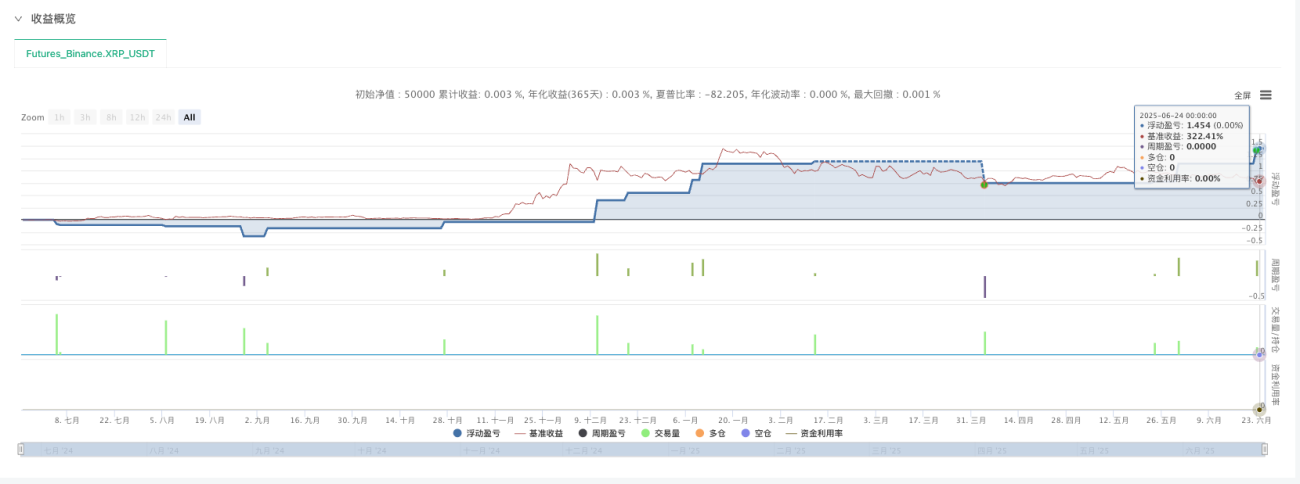

- وقت کی حد: 5 جون 2024 سے 5 جون 2025 تک (ایک سال کا ڈیٹا، غیر مستند)

- ٹائم سائیکل5 منٹ K-لائن

- آزمائشی اقسام:ETH، XRP اور دیگر کریپٹو کرنسی معاہدے

- کھلی پوزیشنوں کی تعداد:ہر بار اہرام 5، 2 لاٹس پر سیٹ کیا گیا ہے، 10 لاٹس تک

اصل ٹیسٹ کے نتائج

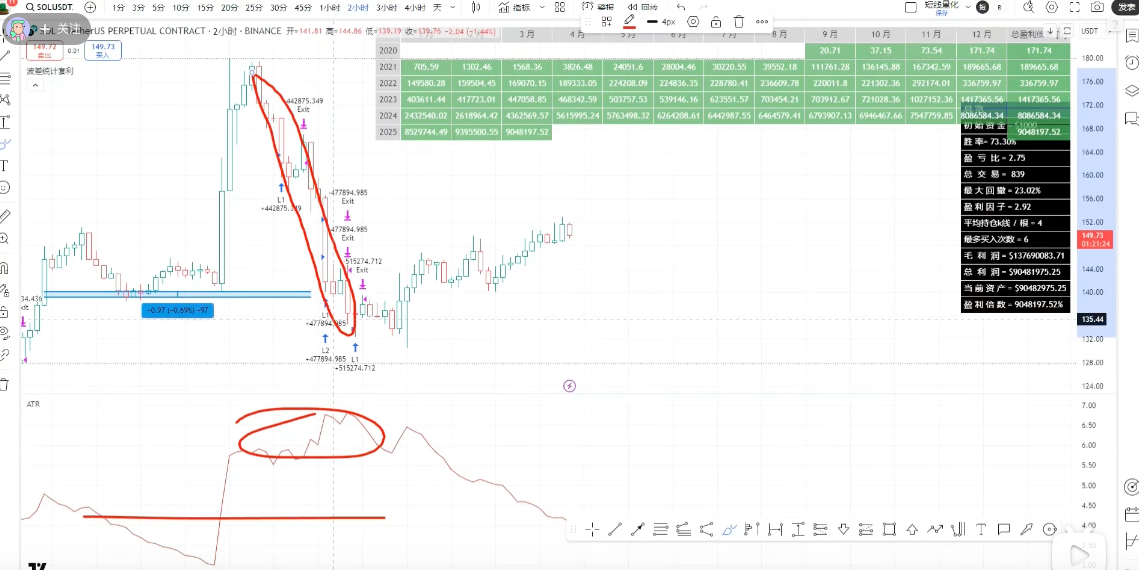

XRP بیک ٹیسٹ کارکردگی:

- پوزیشنیں کھولنے کے نسبتاً زیادہ مواقع ہیں (چھوٹی کرنسیوں میں بڑے اتار چڑھاو کی خصوصیت ہوتی ہے)

- حکمت عملی نے کئی اچھے ریباؤنڈز حاصل کیے۔

- مجموعی کارکردگی توقعات پر پورا اتری۔

ای ٹی ایچ کی بہترین کارکردگی:

- پوزیشنیں کھولنے کے نسبتاً کم مواقع ہیں (مین اسٹریم سکے نسبتاً مستحکم ہیں)

- تاہم، ہینڈلنگ فیس زیادہ ہے، جس کا آمدنی پر ایک خاص اثر پڑتا ہے۔

- توقعات پر پورا اترتا ہے۔

کچھ مشاہدات اور خیالات

-

**مرکزی دھارے اور نسبتاً مستحکم اقسام کے لیے، پوزیشنیں کھولنے کے مواقع کم ہیں۔**ETH جیسی مرکزی دھارے کی کرنسیاں شاذ و نادر ہی ضروریات کو پورا کرتی ہیں۔

-

چھوٹی کرنسیوں میں زیادہ مواقع ہوتے ہیں۔. XRP جیسی کرنسیوں میں زیادہ اتار چڑھاؤ ہوتا ہے اور حالات زیادہ کثرت سے متحرک ہوتے ہیں۔

-

**5 منٹ کا سائیکل زیادہ مناسب ہے۔**چھوٹے ادوار میں بہت زیادہ شور ہوتا ہے، طویل ادوار میں بہت آہستہ ردعمل ہوتا ہے۔

-

ہینڈلنگ فیس ایک قیمت ہے جسے نظر انداز نہیں کیا جاسکتاخاص طور پر ہائی فریکوئنسی ٹریڈنگ کے لیے، ہینڈلنگ فیس حتمی منافع کو نمایاں طور پر متاثر کرے گی۔

حتمی خیالات

میں نے کیا سیکھا۔

اس حکمت عملی کی تولید نے مجھے کئی اہم چیزیں سکھائیں:

1. سادہ منطق اکثر زیادہ موثر ہوتی ہے۔

اس حکمت عملی کی بنیادی منطق بہت آسان ہے، لیکن یہ واقعی مارکیٹ کے مخصوص ماحول میں کچھ مواقع حاصل کر سکتی ہے۔ پیچیدگی کا مطلب تاثیر نہیں ہے، اور بعض اوقات سادہ اور براہ راست طریقے زیادہ عملی ہوتے ہیں۔

2. پیرامیٹر کی اصلاح ایک تکنیکی کام ہے۔

ایک ہی منطق، مختلف پیرامیٹر کی ترتیبات بالکل مختلف نتائج کا باعث بن سکتی ہیں۔ اس کے لیے بہت زیادہ جانچ اور مارکیٹ کی گہری سمجھ کی ضرورت ہے۔

3. رسک کنٹرول ہمیشہ پہلے آتا ہے۔

رجحان کے خلاف تجارت فطری طور پر زیادہ خطرہ ہے، اور رسک کنٹرول کے سخت اقدامات ضروری ہیں۔ رسک مینجمنٹ کو صرف کامیابی کی وجہ سے نظر انداز نہیں کیا جا سکتا۔

حکمت عملی کی حدود

اس مشق کے ذریعے، میں نے اس حکمت عملی کی کچھ حدود کو بھی دیکھا:

- مارکیٹ کے ماحول پر مضبوط انحصار: آپ کو یک طرفہ ریچھ مارکیٹ میں مسلسل نقصانات کا سامنا کرنا پڑ سکتا ہے۔

- اعلی پیرامیٹر حساسیت: پیرامیٹرز کو مختلف اقسام اور مارکیٹ کے ماحول کے مطابق ایڈجسٹ کرنے کی ضرورت ہے۔

- علاج نہیں۔:صرف مارکیٹ کے مخصوص حالات میں مؤثر اور دیگر حکمت عملیوں کے ساتھ جوڑنے کی ضرورت ہے۔

بعد میں بہتری کی ہدایات

اگر ہم اس حکمت عملی کو بہتر بنانا چاہتے ہیں، تو میرے خیال میں ہم کئی سمتوں سے شروع کر سکتے ہیں:

- مارکیٹ کے ماحول کے فیصلے میں اضافہ کریں۔: واضح مندی کے رجحان کے دوران پوزیشنز کو کم کریں یا ٹریڈنگ روک دیں۔

- متحرک پیرامیٹرز ایڈجسٹمنٹمارکیٹ کے اتار چڑھاؤ کی خصوصیات کے مطابق ATR حد کو خودکار طور پر ایڈجسٹ کریں۔

- کثیر قسم کا مجموعہ:خطرات کو منتشر کریں اور حکمت عملی کے استحکام کو بہتر بنائیں

- بہتر باہر نکلنے کا طریقہ کارباہر نکلنے کے وقت کو بہتر بنانے کے لیے مزید تکنیکی اشارے کو یکجا کرنا

شکریہ اور خلاصہ

میں اصل مصنف کا اپنے خیالات کا اشتراک کرنے کے لئے بہت شکر گزار ہوں، جس نے مجھے سیکھنے کا ایک اچھا موقع فراہم کیا۔ اگرچہ میرا نفاذ ناہموار ہو سکتا ہے اور اصل مصنف کی بہتر حکمت عملی کے ساتھ ایک فرق ہے، اس دستی تولیدی عمل نے مجھے معکوس حکمت عملی کے بارے میں گہری سمجھ دی ہے۔

**اس طرح مقداری تجارت سیکھی جاتی ہے۔ تقلید کے ساتھ شروع کریں، عملی طور پر سوچیں، اور ناکامی کے ذریعے ترقی کریں۔**کوئی کامل حکمت عملی نہیں ہے، صرف مسلسل سیکھنے اور بہتری کے ذریعے مارکیٹ کی سچائی تک بتدریج پہنچنے کا عمل ہے۔

ان دوستوں کے لیے جو مقداری تجارت بھی سیکھ رہے ہیں، میرا مشورہ ہے:

- مزید بہترین اسٹریٹجک خیالات کا اشتراک پڑھیں

- اسے خود دوبارہ پیش کریں، صرف نظریاتی سطح پر نہ رہیں

- رسک کنٹرول کو سختی سے نافذ کریں۔

- سیکھنے اور شکی رویہ رکھیں

مجھے امید ہے کہ یہ ریسرچ سب کے لیے مددگار ثابت ہو سکتی ہے۔ مارکیٹ ہمیشہ بدلتی رہتی ہے، اور ہماری تعلیم ہمیشہ سڑک پر رہتی ہے۔

حکمت عملی کا ماخذ:[متزلزل پھیلاؤ شماریاتی ثالثی]، اصول کا اعلان کیا جاتا ہے، جیتنے کی شرح بہت زیادہ ہے! فوائد حیرت انگیز ہیں!

یہ مضمون صرف سیکھنے اور مواصلات کے لیے ہے اور سرمایہ کاری کے مشورے پر مشتمل نہیں ہے۔ مقداری تجارت خطرناک ہے اور مارکیٹ میں داخل ہوتے وقت آپ کو محتاط رہنا چاہیے۔

pine

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-24 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","tradesMode":"1"}]

args: [["v_input_float_4",0.5],["v_input_float_5",1.5],["RunMode",1,358374]]

*/

//@version=5

strategy(title="逆势短线均值回归策略", overlay=false, pyramiding=5)

// ===== INPUT PARAMETERS =====

// 风险管理参数

risk_per_trade = input.float(2.0, title="单次交易风险 (%)", minval=0.1, maxval=10.0, step=0.1)

max_position_size = input.float(10.0, title="最大仓位大小 (%)", minval=1.0, maxval=50.0, step=1.0)

// ATR和波动率参数

atr_period = input.int(14, title="ATR周期", minval=5, maxval=50)

atr_multiplier = input.float(2.0, title="ATR倍数阈值", minval=1.0, maxval=5.0, step=0.1)

mean_period = input.int(20, title="均值回归周期", minval=5, maxval=100)

// 止盈止损参数

use_stop_loss = input.bool(true, title="使用止损")

stop_loss_pct = input.float(3.0, title="止损百分比 (%)", minval=0.5, maxval=10.0, step=0.1)

use_take_profit = input.bool(true, title="使用止盈")

take_profit_pct = input.float(6.0, title="止盈百分比 (%)", minval=1.0, maxval=20.0, step=0.1)

// ATR回归平仓参数

use_atr_exit = input.bool(true, title="使用ATR回归平仓")

atr_exit_threshold = input.float(1.0, title="ATR退出阈值", minval=0.5, maxval=3.0, step=0.1)

// ===== CALCULATIONS =====

// ATR计算

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

// 价格均线

price_ma = ta.sma(close, mean_period)

// 波动率判断

high_volatility = atr > atr_ma * atr_multiplier

// 下跌判断

price_decline = close < price_ma

// 价格距离均线的偏离度

price_deviation = math.abs(close - price_ma) / price_ma

// ===== ENTRY CONDITIONS =====

// 开多条件:下跌行情 + 高波动率

long_condition = price_decline and high_volatility and strategy.position_size < max_position_size

// ===== EXIT CONDITIONS =====

// ATR回归均值退出条件

atr_mean_reversion = atr <= atr_ma * atr_exit_threshold

// 止损止盈条件

long_stop_loss = strategy.position_avg_price * (1 - stop_loss_pct / 100)

long_take_profit = strategy.position_avg_price * (1 + take_profit_pct / 100)

// ===== STRATEGY EXECUTION =====

// 开多仓

if long_condition

strategy.entry("Long", strategy.long, qty=risk_per_trade, comment="逆势开多")

// 平仓条件

if strategy.position_size > 0

// ATR回归平仓

if use_atr_exit and atr_mean_reversion

strategy.close("Long", comment="ATR回归平仓")

// 止损

if use_stop_loss and close <= long_stop_loss

strategy.close("Long", comment="止损平仓")

// 止盈

if use_take_profit and close >= long_take_profit

strategy.close("Long", comment="止盈平仓")

// ===== PLOTTING =====

// 绘制均线

plot(price_ma, color=color.blue, linewidth=2, title="价格均线", overlay=true)

// 绘制ATR

plotchar(high_volatility, "高波动", "▲", location.belowbar, color=color.red, size=size.small)

// 绘制开仓信号

plotshape(long_condition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.normal, title="开多信号")

// 绘制止盈止损线

if strategy.position_size > 0

plot(long_stop_loss, color=color.red, style=plot.style_linebr, linewidth=1, title="止损线")

plot(long_take_profit, color=color.green, style=plot.style_linebr, linewidth=1, title="止盈线")

// ATR指标显示

plot(atr, color=color.purple, title="ATR")

plot(atr_ma, color=color.orange, title="ATR均线")

// ===== ALERTS =====

// 开仓提醒

if long_condition

alert("逆势开多信号触发", alert.freq_once_per_bar)

// 平仓提醒

if strategy.position_size > 0 and atr_mean_reversion

alert("ATR回归,建议平仓", alert.freq_once_per_bar)

- 1