انڈیپٹیو موونگ ایوریج KAMA کا تعارف

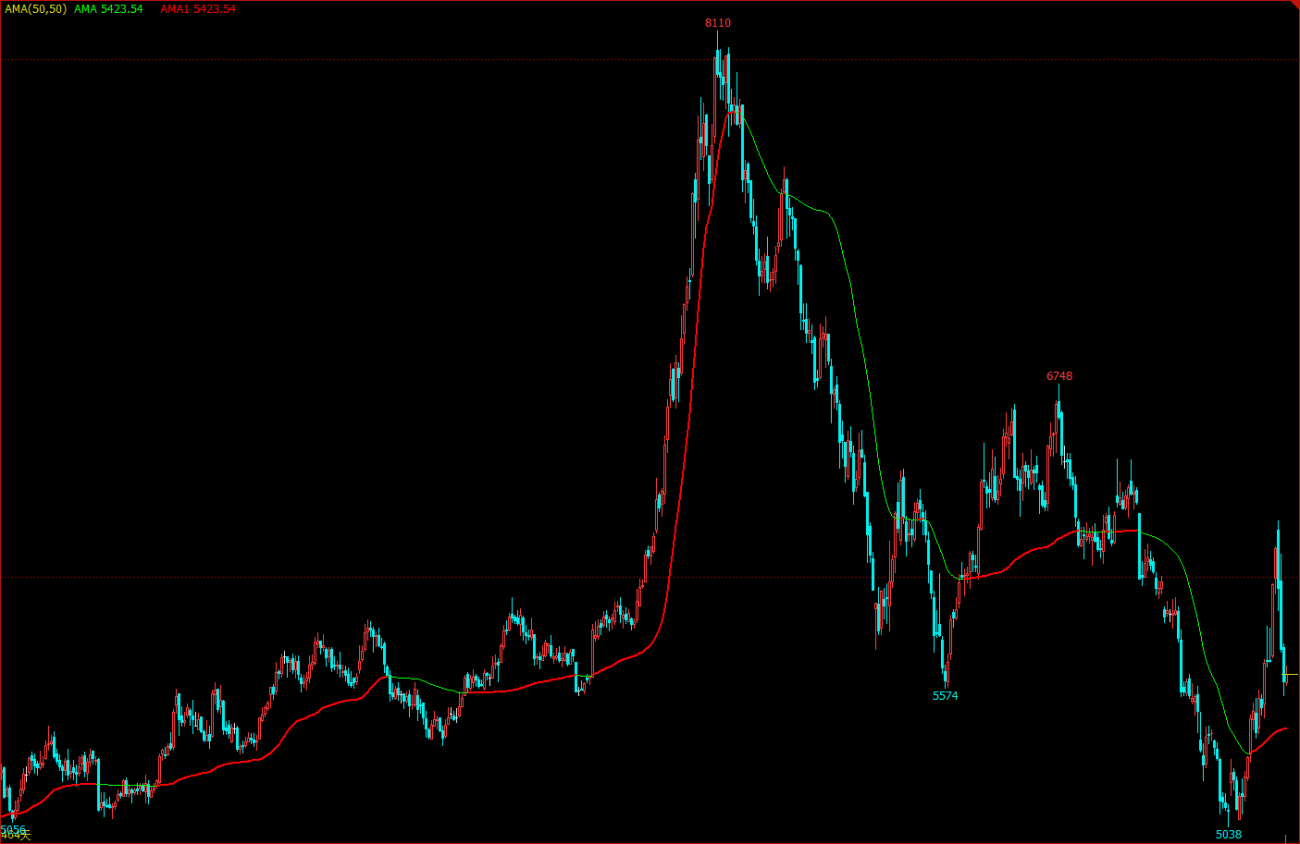

جیسا کہ نام سے پتہ چلتا ہے کہ اڈاپٹیو موونگ ایوریج (KAMA) کا تعلق موونگ ایوریج کے زمرے سے ہے، لیکن روایتی موونگ ایوریج کے برعکس یہ بہت "سمارٹ" ہے۔ ہم جانتے ہیں کہ عام موونگ ایوریج میں بہت سی خامیاں ہوتی ہیں، مثال کے طور پر، قلیل مدتی موونگ ایوریج قیمت کے رجحان کے قریب ہوتی ہے اور بہت حساس ہوتی ہے، لیکن طویل مدتی موونگ ایوریج کا اندازہ لگانا بہت درست ہوتا ہے۔ رجحانات، لیکن مارکیٹ کو رد عمل ظاہر کرنے میں اکثر وقت لگتا ہے۔

KAMA کی "ذہانت" موجودہ مارکیٹ کے حالات، یعنی اتار چڑھاؤ کی بنیاد پر اپنی حساسیت کو خود مختار طریقے سے ایڈجسٹ کرنے کی صلاحیت میں مضمر ہے۔ اس کا مظہر یہ ہے: ایک غیر مستحکم مارکیٹ میں، KAMA میں تبدیلیاں نمایاں طور پر سست ہوجاتی ہیں، جب کوئی رجحان آتا ہے، تو یہ تیزی سے رد عمل ظاہر کرتا ہے۔ اصل ٹریڈنگ میں، اس کا فائدہ یہ ہے کہ یہ "روزانہ بے ترتیبی" کی وجہ سے ہونے والے لین دین کے اخراجات کو کم کر سکتا ہے اور آپ کو مارکیٹ کے شروع ہونے پر وقت پر سوار ہونے کی اجازت دیتا ہے۔

چارٹ میں KAMA

KAMA حساب کتاب کا طریقہ

- ڈائریکشن (DIR) = بند ہونے والی قیمت - n دن پہلے بند ہونے والی قیمت

- اتار چڑھاؤ (VIR) = sum(abs(بند ہونے والی قیمت - پچھلے تجارتی دن کی اختتامی قیمت)، n)

- کارکردگی (ER) = سمت / اتار چڑھاؤ

- تیز = 2 / (n1 + 1)

- آہستہ = 2 / (n2 + 1)

- ہمواری (CS) = کارکردگی * (تیز - آہستہ) + سست

- Coefficient(CQ) = ہموار کرنا * ہموار کرنا

- KAMA = تیزی سے وزنی اوسط (متحرک موونگ ایوریج (آخری قیمت، گتانک)، 2)

ان میں، n، n1، اور n2 تمام پیریڈ پیریڈز ہیں، n 10 پیریڈز ہیں، n1 2 مختصر مدت کے ادوار ہیں، اور n2 30 طویل مدتی پیریڈز ہیں۔ یہ پیری کافمین کی طرف سے تسلیم شدہ پیرامیٹرز کا ایک مجموعہ ہے، جو کہ n1 اور n2 کی سمت اور اتار چڑھاؤ کے حساب سے استعمال کیا جاتا ہے، نظریہ کے لحاظ سے یہ زیادہ ہے۔ n1 پیرامیٹر، KAMA اتنا ہی ہموار۔

KAMA کا حساب لگانے کا طریقہ یہ ہے: پہلے سمت (DIR) اور اتار چڑھاؤ (VIR) کا حساب لگائیں، اور پھر ان دونوں کے تناسب کی بنیاد پر کارکردگی کا حساب لگائیں۔ کارکردگی (ER) قیمت کی تبدیلی کی ڈگری کا ایک پیمانہ ہے اور اسے آسانی سے شمار کیا جاتا ہے: سمت / اتار چڑھاؤ۔ حساب کا نتیجہ 0 اور 1 کے درمیان ہوتا ہے۔ جب ER قدر 0 کے قریب ہوتی ہے، تو یہ ظاہر کرتا ہے کہ مارکیٹ غیر مستحکم حالت میں ہے جب ER قدر 1 کے قریب ہوتی ہے، تو یہ ظاہر کرتا ہے کہ مارکیٹ رجحان سازی کی حالت میں ہے۔

ایک بار جب کارکردگی (ER) کا حساب لگایا جاتا ہے، ہموار کرنے والی مستقل (CS) کو تیز رفتار حرکت اوسط اور سست حرکت اوسط کو ملا کر اخذ کیا جا سکتا ہے: کارکردگی * (تیز - سست) + سست۔ CS رجحان کی حرکت کی رفتار کو ظاہر کرتا ہے CS کے حساب کتاب کے فارمولے کے مطابق، ہم تلاش کر سکتے ہیں کہ CS کی تبدیلی ہمیشہ ER کی تبدیلی کے متناسب ہوتی ہے۔

عدد (CQ) کو پھر ہموار کرنے کی طاقت کی بنیاد پر شمار کیا جاتا ہے، جس کا مقصد یہ ہے کہ سست سائیکل کے پیرامیٹرز حساب میں زیادہ اہم کردار ادا کریں، جو کہ ایک زیادہ قدامت پسندانہ طریقہ بھی ہے۔ KAMA کی حتمی ہمواری کا تعین عدد (CQ) سے کیا جاتا ہے، KAMA کے حساب میں، عدد (CQ) آخری دو حرکت پذیر اوسط ہموار کرنے کے دورانیے کے پیرامیٹرز کا تعین کرتا ہے، یعنی: ایکسپونینشل وزنی اوسط (متحرک موونگ ایوریج، اختتامی قیمت، گتانک) 2)۔

KAMA کا استعمال کیسے کریں۔

اگرچہ KAMA کا حساب کتاب کا طریقہ بہت پیچیدہ ہے، لیکن اس کا استعمال عام حرکت پذیری کے اوسط سے ملتا جلتا ہے۔ کیونکہ یہ بہت "سمارٹ" ہے، اسے بہت سی تجارتی حکمت عملیوں میں استعمال کیا جا سکتا ہے اور یہ ڈیجیٹل کرنسیوں میں بھی آزمانے کے قابل ہے۔

- جب قیمت KAMA سے زیادہ ہو اور KAMA اوپر کی طرف اشارہ کر رہا ہو تو ایک لمبی پوزیشن کھولیں۔

- جب قیمت KAMA سے کم ہو، اور KAMA نیچے کی طرف بڑھ رہا ہو، ایک مختصر پوزیشن کھولی جاتی ہے۔

- جب قیمت KAMA سے کم ہوتی ہے، یا KAMA نیچے کی طرف جاتا ہے، لمبی پوزیشنیں بند ہو جاتی ہیں۔

- جب قیمت KAMA سے زیادہ ہوتی ہے، یا KAMA اوپر کی طرف جاتا ہے، تو مختصر پوزیشن بند ہو جاتی ہے۔

KAMA پر مبنی تجارتی حکمت عملی بنانا

مرحلہ 1: KAMA کا حساب لگائیں۔

نوٹس! اوپری بائیں کونے میں، پروگرامنگ زبان کو منتخب کریں:My语言. طالب لائبریری میں پہلے سے ہی ایک ریڈی میڈ KAMA موجود ہے، لیکن اس میں صرف ایک بیرونی پیرامیٹر (n) پیریڈ ہے، اور n1 اور n2 2 اور 30 پر طے شدہ ہیں۔ اس آرٹیکل میں حکمت عملی صرف حوالہ کے لیے ہے جو اچھی مہارت رکھنے والے دوست خود بھی لکھ سکتے ہیں۔ پھر میری زبان کو جاوا اسکرپٹ کی زبان کے ساتھ براہ راست ملایا جا سکتا ہے درج ذیل کوڈ پر توجہ دیں۔

%% // My语言内JavaScript的标准格式

scope.KAMA = function() {

var r = _C(exchange.GetRecords); // 获取K线数组

if (r.length > 140) { // 过滤K线长度

var kama = talib.KAMA(r, 140); // 调用talib库计算KAMA

return kama[kama.length - 2]; // 返回KAMA的具体数值

}

return;

}

%% // My语言内JavaScript的标准格式

مرحلہ 2: تجارتی حالات کا حساب لگائیں اور آرڈر دیں۔

%%

scope.KAMA = function() {

var r = _C(exchange.GetRecords);

if (r.length > 140) {

var kama = talib.KAMA(r, 140);

return kama[kama.length - 2];

}

return;

}

%%

K^^KAMA; // 把KAMA打印到图表上

A:CLOSE; // 把收盘价打印到图表上

K > REF(K, 1) && CLOSE > K,BK; // 开多

K < REF(K, 1) && CLOSE < K,SK; // 开空

K < REF(K, 1) || CLOSE < K,SP; // 平多

K > REF(K, 1) || CLOSE > K,BP; // 平空

مرحلہ 3: حکمت عملی سگنل فلٹرنگ کا طریقہ سیٹ کریں۔

%%

scope.KAMA = function() {

var r = _C(exchange.GetRecords);

if (r.length > 140) {

var kama = talib.KAMA(r, 140);

return kama[kama.length - 2];

}

return;

}

%%

K^^KAMA;

A:CLOSE;

K > REF(K, 1) && CLOSE > K,BK;

K < REF(K, 1) && CLOSE < K,SK;

K < REF(K, 1) || CLOSE < K,SP;

K > REF(K, 1) || CLOSE > K,BP;

AUTOFILTER; // 启用一开一平信号过滤机制

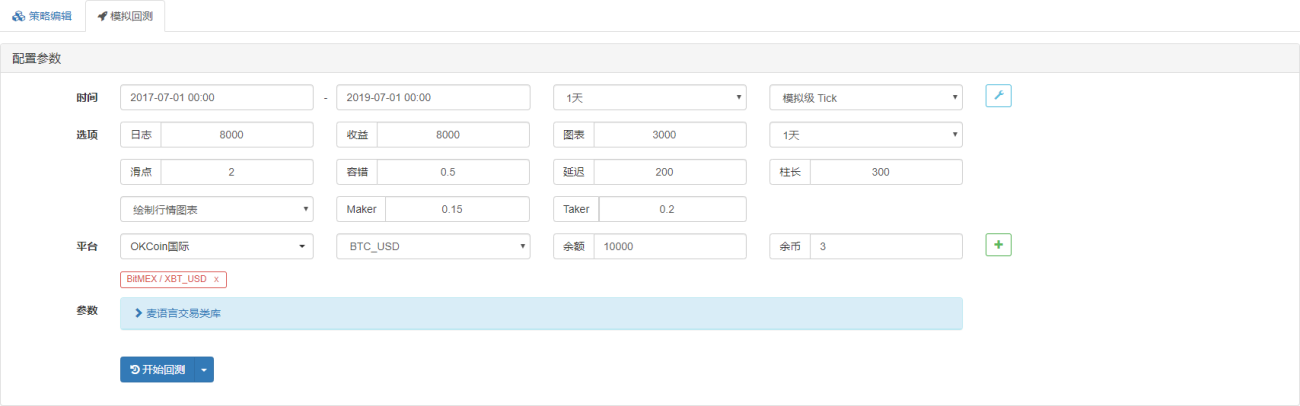

حکمت عملی بیک ٹیسٹنگ

حقیقی تجارتی ماحول کے قریب ہونے کے لیے، ہم بیک ٹیسٹنگ کے دوران تناؤ کی جانچ کرنے کے لیے ابتدائی اور بند ہونے والی پوزیشنوں کے لیے 2 جمپ کا استعمال کرتے ہیں:

- ایکسچینج: BitMEX

- مارکیٹ کی قسم: XBTUSD

- تجارتی آلہ: XBTUSD

- وقت: 1 جولائی، 2017 ~ 1 جولائی، 2019

- کے لائن سائیکل: روزانہ

- Slippage: افتتاحی اور اختتامی پوزیشنوں کے لیے 2 چھلانگ

ٹیسٹ ماحول

آمدنی کی تفصیلات

فنڈنگ وکر

اوپر دیے گئے بہترین نتائج کو دیکھتے ہوئے، یہ سادہ KAMA حکمت عملی واقعی توقعات پر پورا اتری، حتیٰ کہ 2018 میں ڈیجیٹل کرنسی کی سپر بیئر مارکیٹ میں بھی، کیپٹل کریو نے کوئی بڑی واپسی نہیں دکھائی، اور مارکیٹ ایک طویل مدتی اتار چڑھاؤ کا شکار تھی۔ آگے پیچھے پوزیشن کھولنے اور بند کرنے سے غیر ضروری نقصان ہوگا۔ اسی وقت، اس نے 2019 میں بیل مارکیٹ میں بھی اچھی کارکردگی کا مظاہرہ کیا۔

حکمت عملی کا ماخذ کوڈ

خلاصہ کریں۔

ایک بہترین حکمت عملی جس کو عملی جامہ پہنایا جا سکتا ہے اسے بار بار کی آزمائشوں اور مصیبتوں کے ذریعے بہتر بنایا گیا ہو گا، اس مضمون میں ابھی بھی بہتر بنانے اور اپ گریڈ کرنے کے لیے کافی گنجائش موجود ہے، جیسے کہ فلٹرنگ کی کچھ شرائط شامل کرنا، فائدہ اٹھانا اور نقصان کو روکنا۔ حالات وغیرہ موونگ ایوریج کی ایک قسم کے طور پر، KAMA کو عام موونگ ایوریج کے فوائد اور نقصانات وراثت میں ملتے ہیں اور ساتھ ہی ان میں بہتری آتی ہے۔ غیر متوقع مارکیٹ میں، یہاں تک کہ اگر ایک "بہترین پیرامیٹر" مقرر کیا گیا ہے، تو مستقبل کے بازار کے حالات کے مطابق ہونا مشکل ہے، لہذا، رجحان کی پیروی کرنے اور مارکیٹ کے حالات کے ساتھ تبدیل کرنے کا یہ طریقہ بہتر انتخاب ہو سکتا ہے۔

大神,求教一下,kama最后那一步的代码怎么写啊?KAMA = 指数加权平均(动态移动平均(收盘价, 系数), 2)就是这个。我搜了一下有的说是写成KAMA = 前一个KAMA + 系数 * (当前价格 - 前一个KAMA)。问题是计算最开始的第一个KAMA的值的时候,是没有“前一个KAMA”的。求指点。

- 1