RSI اور بولنگر بینڈز کا کراس ڈوئل ڈائریکشنل ریگریشن حکمت عملی

خلاصہ

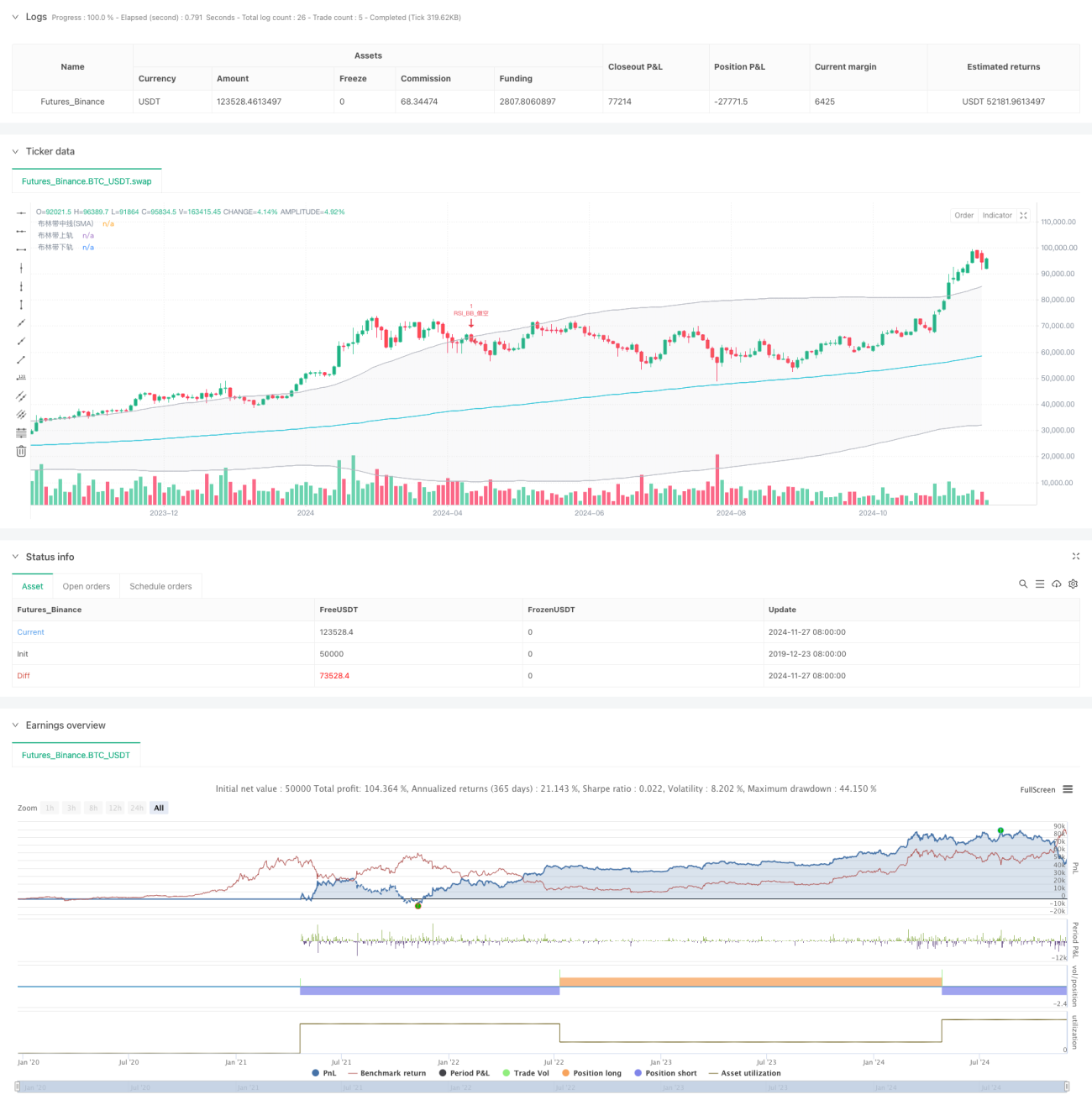

یہ حکمت عملی ایک دوہری تکنیکی تجزیہ پر مبنی تجارتی نظام ہے جو رشتہ دار طاقت کے اشاریہ (RSI) اور بولنگر بینڈز (Bollinger Bands) پر مشتمل ہے۔ یہ حکمت عملی RSI کے حد سے زیادہ خرید/فروخت کے اشاروں کو بولنگر بینڈز کی قیمت کی چینل بریک آؤٹ سگنلز کے ساتھ ملا کر ایک مکمل تجارتی فیصلہ سازی کا ڈھانچہ تشکیل دیتی ہے۔ یہ حکمت عملی خاص طور پر زیادہ اتار چڑھاؤ والے مارکیٹ کے ماحول میں کام کرنے کے لیے موزوں ہے، اور سخت اندراج اور خارج ہونے کی شرائط کے ذریعے قابلِ کنٹرول خطرے کے ساتھ تجارت کو ممکن بناتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق دو اہم تکنیکی اشاریوں کے باہمی تعامل پر مبنی ہے:

- RSI اشاریہ 6 ادوار کے حساب کے دورانیے کا استعمال کرتا ہے، جس میں 50 کو حد سے زیادہ خرید/فروخت کی حد کے طور پر مقرر کیا گیا ہے تاکہ قیمت کی حد سے زیادہ خرید/فروخت کی حالت کو پکڑا جا سکے۔

- بولنگر بینڈز 200 ادوار کی متحرک اوسط کو درمیانی لکیر کے طور پر استعمال کرتے ہیں، معیاری انحراف کا ضرب 2.0 ہے، جو اوپری اور نچلی لکیریں تشکیل دیتا ہے۔

- خرید (لانگ) کی شرط: جب RSI نیچے سے حد سے زیادہ فروخت کی سطح (50) کو عبور کرتا ہے اور ساتھ ہی قیمت بولنگر بینڈ کی نچلی لکیر کو توڑتی ہے تو یہ اشارہ فعال ہوتا ہے۔

- فروخت (شارٹ) کی شرط: جب RSI اوپر سے حد سے زیادہ خرید کی سطح (50) کو نیچے توڑتا ہے اور ساتھ ہی قیمت بولنگر بینڈ کی اوپری لکیر کو نیچے توڑتی ہے تو یہ اشارہ فعال ہوتا ہے۔

- حکمت عملی OCA (One-Cancels-All) آرڈر مینجمنٹ میکانزم کا استعمال کرتی ہے تاکہ کسی بھی وقت صرف ایک فعال تجارت موجود ہو۔

حکمت عملی کے فوائد

- دوہری تصدیقی نظام: RSI اور بولنگر بینڈز کی مشترکہ تصدیق سے جھوٹے اشاروں میں کمی آتی ہے۔

- خطرے کا مکمل کنٹرول: بولنگر بینڈز کو اسٹاپ لاس کی جگہ کے طور پر استعمال کرنا خطرے کے واضح معیار فراہم کرتا ہے۔

- خود کار موافقت: بولنگر بینڈز مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود تجارتی حدود کو ایڈجسٹ کر سکتے ہیں۔

- آرڈر مینجمنٹ میں بہتری: OCA میکانزم بار بار تجارت سے بچاتا ہے اور سرمائے کے استعمال کی کارکردگی کو بڑھاتا ہے۔

- پیرامیٹرز میں لچک: اہم پیرامیٹرز کو مختلف مارکیٹ خصوصیات کے مطابق بہتر بنایا جا سکتا ہے۔

حکمت عملی کے خطرات

- ہلچل والی مارکیٹ کا خطرہ: افقی طور پر ہلچل والی مارکیٹ میں بار بار جھوٹے بریک آؤٹ سگنل پیدا ہو سکتے ہیں۔

- تاخیر کا خطرہ: متحرک اوسط کے استعمال کی وجہ سے حکمت عملی میں کچھ تاخیر ہوتی ہے۔

- پیرامیٹر کی حساسیت: RSI اور بولنگر بینڈز کے پیرامیٹر کی ترتیبات حکمت عملی کی کارکردگی پر بہت زیادہ اثر ڈالتی ہیں۔

- مارکیٹ کے ماحول پر انحصار: حکمت عملی واضح رجحان والی مارکیٹوں میں بہتر کام کرتی ہے جبکہ ہلچل والی مارکیٹ میں کم کارگر ہو سکتی ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

- متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کے اتار چڑھاؤ کے مطابق RSI کی حد سے زیادہ خرید/فروخت کی حد کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- مارکیٹ کے ماحول کی فلٹرنگ شامل کرنا: رجحان کی نشاندہی کرنے والے اشاریوں کا اضافہ، مختلف مارکیٹ ماحول میں الگ الگ تجارتی پیرامیٹرز استعمال کرنا۔

- منافع بند کرنے کے نظام میں بہتری: ATR پر مبنی متحرک منافع بند کرنے کا نظام شامل کیا جا سکتا ہے۔

- پوزیشن مینجمنٹ میں بہتری: سگنل کی شدت اور مارکیٹ کے اتار چڑھاؤ کے مطابق پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرنا۔

- وقت کی فلٹرنگ: تجارتی وقت کی ونڈو کی حدود شامل کرنا تاکہ نامناسب اوقات میں تجارت سے بچا جا سکے۔

نتیجہ

یہ حکمت عملی RSI اور بولنگر بینڈز کے باہمی تعامل کے ذریعے ایک نسبتاً مکمل تجارتی نظام تشکیل دیتی ہے۔ اس حکمت عملی کا بنیادی فائدہ دوہری تصدیقی نظام اور خطرے کا مکمل کنٹرول ہے، تاہم مارکیٹ کے ماحول کے حکمت عملی کی کارکردگی پر اثر پر بھی توجہ دینا ضروری ہے۔ تجویز کردہ بہتری کے راستوں کے ذریعے، حکمت عملی کے استحکام اور منافع کی صلاحیت کو مزید بڑھایا جا سکتا ہے۔

- 1