متحرک ڈبل سپر ٹرینڈ والیم پرائس حکمت عملی

جائزہ

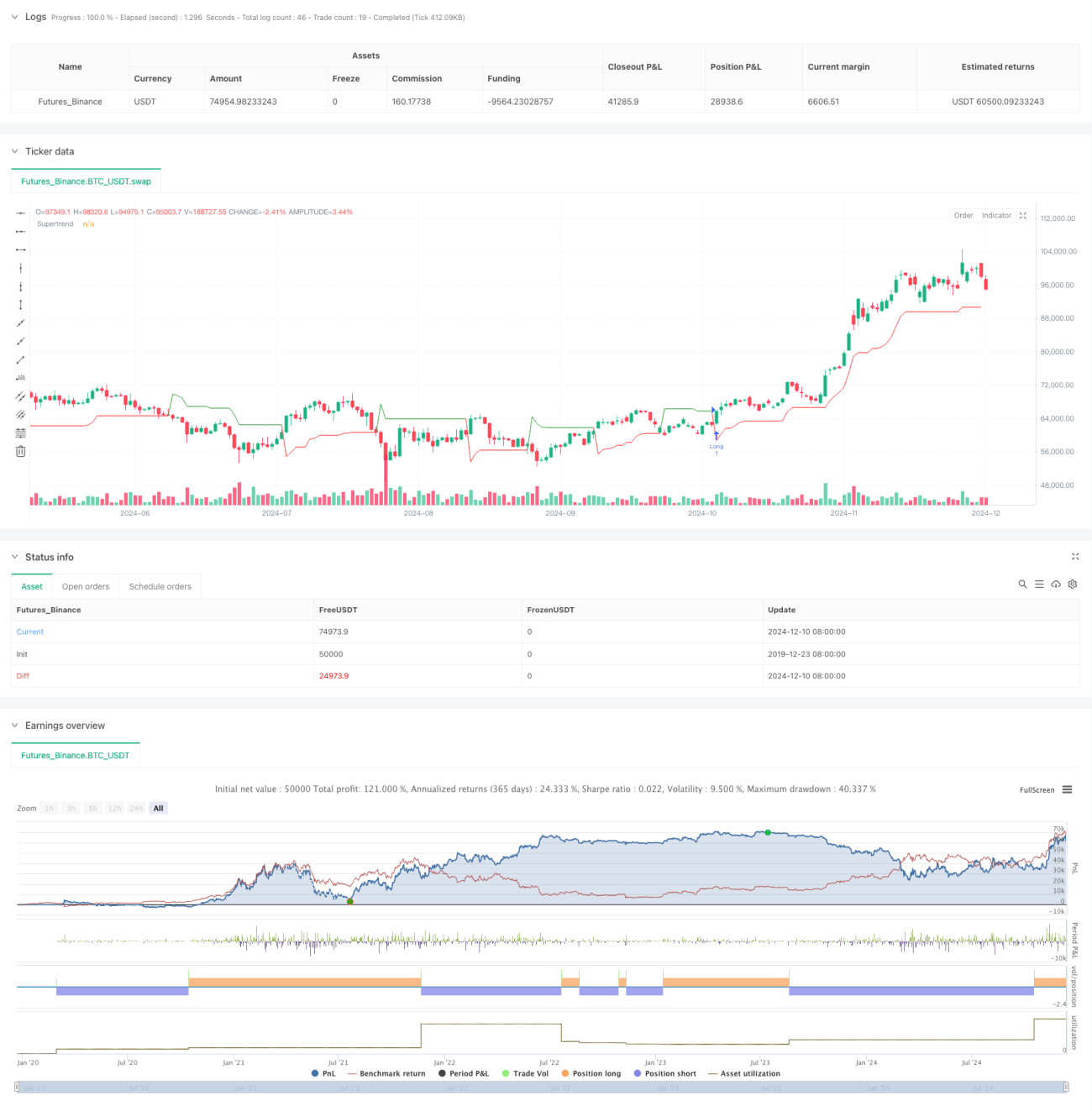

یہ ایک اعلیٰ مقداری تجارتی حکمت عملی ہے جو سپرٹرینڈ انڈیکیٹر (Supertrend) اور حجم کے تجزیے کو یکجا کرتی ہے۔ یہ حکمت عملی قیمت اور سپرٹرینڈ لائن کے کراس اوور کے ساتھ ساتھ حجم کی غیر معمولی کارکردگی کی متحرک نگرانی کرکے ممکنہ رجحان کے موڑ کے مقامات کی نشاندہی کرتی ہے۔ اس حکمت عملی میں حقیقی اتار چڑھاؤ (ATR) پر مبنی متحرک نقصان روکنے اور منافع حاصل کرنے کی ترتیبات استعمال کی گئی ہیں، جو تجارت میں لچک فراہم کرنے کے ساتھ ساتھ خطرے پر قابو پانے میں بھی بھروسہ مندی دیتی ہیں۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل اہم عناصر پر مبنی ہے:

- سپرٹرینڈ انڈیکیٹر کو بنیادی رجحان کی تشخیص کے آلے کے طور پر استعمال کیا گیا ہے، جو ATR پر مبنی ہے اور مارکیٹ کے اتار چڑھاؤ کے مطابق متحرک طور پر ڈھل سکتا ہے۔

- 20 پیریڈ کی موونگ ایوریج والیوم کو بنیاد بناتے ہوئے، غیر معمولی حجم کی نشاندہی کے لیے 1.5 گنا کا تھریشولڈ مقرر کیا گیا ہے۔

- جب قیمت سپرٹرینڈ لائن کو توڑتی ہے اور حجم غیر معمولی شرط کو پورا کرتا ہے تو تجارتی سگنل متحرک ہوتا ہے۔

- ATR پر مبنی متحرک نقصان روکنے (1.5 گنا ATR) اور منافع حاصل کرنے (3 گنا ATR) کی ترتیبات استعمال کی گئی ہیں، جو خطرے اور منافع کے تناسب کو بہتر بناتی ہیں۔

حکمت عملی کے فوائد

- سگنل کی اعلیٰ بھروسہ مندی: رجحان اور حجم کے دو جہتوں سے تصدیق ملنے سے جھوٹے سگنلز کا امکان بہت کم ہو جاتا ہے۔

- خطرے کا مکمل انتظام: متحرک نقصان روکنے اور منافع حاصل کرنے کی ترتیبات استعمال کرنے سے مارکیٹ کے اتار چڑھاؤ کے مطابق خطرے کے پیرامیٹرز خود بخود ایڈجسٹ ہو جاتے ہیں۔

- مضبوط موافقت: حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹ کے حالات اور تجارتی مصنوعات کے مطابق لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے۔

- واضح عملدرآمد: تجارتی اصول واضح ہیں، کوئی موضوعی فیصلہ سازی شامل نہیں، اور یہ خودکار تجارت کے لیے موزوں ہے۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ کا خطرہ: افقی اتار چڑھاؤ والی مارکیٹ میں بار بار جھوٹے سگنلز پیدا ہو سکتے ہیں۔

- سلپج کا خطرہ: غیر معمولی حجم کے اوقات میں بڑے سلپج نقصان کا سامنا کرنا پڑ سکتا ہے۔

- پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹر سیٹنگز کے لیے حساس ہوتی ہے، جس کے لیے مسلسل اصلاح کی ضرورت ہے۔

- نظامی خطرہ: مارکیٹ میں شدید اتار چڑھاؤ کے دوران نقصان روکنے کی ترتیب ناکام ہو سکتی ہے۔

حکمت عملی کی اصلاح کے سمت

- رجحان کی طاقت کی فلٹرنگ متعارف کروانا: ADX انڈیکیٹر کو رجحان کی طاقت جانچنے کے لیے شامل کیا جا سکتا ہے، اور صرف مضبوط رجحان کے دور میں پوزیشن کھولی جائے۔

- حجم کے انڈیکیٹر کی بہتری: سادہ ایک سے زیادہ فیصلے کے بجائے نسبتاً حجم کی تبدیلی کی شرح (ROC) استعمال کرنے پر غور کیا جا سکتا ہے۔

- نقصان روکنے کے طریقہ کار کی تکمیل: ٹریلنگ اسٹاپ کی فعالیت متعارف کروائی جائے تاکہ منافع کو بہتر طریقے سے محفوظ کیا جا سکے۔

- وقت کی فلٹرنگ شامل کرنا: تجارتی وقت کی ونڈو ترتیب دی جائے تاکہ زیادہ اتار چڑھاؤ والے اوقات سے بچا جا سکے۔

خلاصہ

یہ حکمت عملی سپرٹرینڈ انڈیکیٹر اور حجم کے تجزیے کو ملا کر ایک ایسا تجارتی نظام تشکیل دیتی ہے جو بھروسہ مندی اور موافقت دونوں کو یکجا کرتا ہے۔ حکمت عملی کا فائدہ سگنل کی تصدیق کے کثیر جہتی پن اور خطرے کے انتظام کی متحرک نوعیت میں ہے، تاہم مارکیٹ کے حالات کے حکمت عملی کی کارکردگی پر اثرات پر توجہ دینا ضروری ہے۔ مسلسل اصلاح اور تکمیل کے ذریعے، یہ حکمت عملی مختلف مارکیٹ کے حالات میں مستحکم کارکردگی برقرار رکھنے کی امید رکھتی ہے۔

- 1