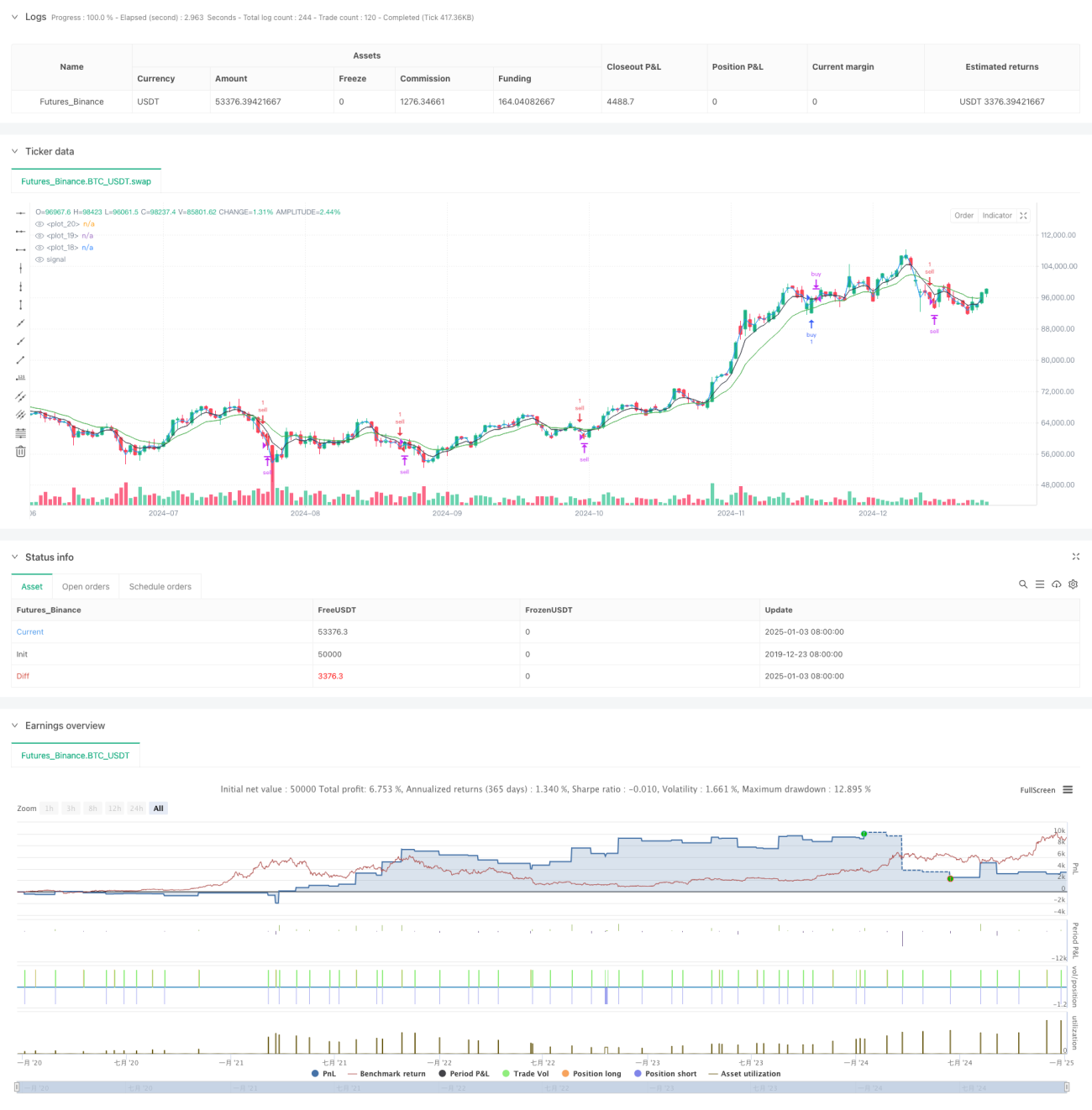

یہ ایک جامع مومینٹم ٹریڈنگ حکمت عملی ہے جو متعدد اوسط کراس اوور انڈیکیٹرز اور حجم قیمت انڈیکیٹرز پر مبنی ہے۔ یہ حکمت عملی تیزی اور سستی ایکسپونینشل موونگ ایوریج (EMA) کراس اوور، حجم وزنی اوسط قیمت (VWAP) اور سپر ٹرینڈ (SuperTrend) جیسے متعدد انڈیکیٹرز کے امتزاج سے ٹریڈنگ سگنلز پیدا کرتی ہے، نیز انٹرا ڈے ٹریڈنگ ٹائم ونڈو اور قیمت میں تبدیلی کے حالات کو انٹری اور ایگزٹ کے لیے استعمال کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 5 اور 13 دن کی EMA کو مرکزی رجحان کے تعین کے لیے استعمال کرتی ہے۔ جب تیز EMA سست EMA کو اوپر سے کراس کرتی ہے اور اختتامی قیمت VWAP سے اوپر ہوتی ہے تو لانگ سگنل متحرک ہوتا ہے۔ جب تیز EMA سست EMA کو نیچے سے کراس کرتی ہے اور اختتامی قیمت VWAP سے نیچے ہوتی ہے تو شارٹ سگنل متحرک ہوتا ہے۔ اس کے ساتھ ساتھ حکمت عملی SuperTrend انڈیکیٹر کو رجحان کی تصدیق اور سٹاپ لاس کی بنیاد کے طور پر متعارف کراتی ہے۔ حکمت عملی مختلف ٹریڈنگ دنوں کے لیے مختلف انٹری شرائط مقرر کرتی ہے، بشمول پچھلے ٹریڈنگ دن کی اختتامی قیمت کے مقابلے میں قیمت میں تبدیلی، موجودہ دن کی زیادہ سے زیادہ اور کم سے کم قیمت کا اتار چڑھاؤ وغیرہ۔

حکمت عملی کے فوائد

- متعدد تکنیکی انڈیکیٹرز کا مشترکہ استعمال ٹریڈنگ سگنلز کی اعتمادیت بڑھاتا ہے

- مختلف ٹریڈنگ دنوں کے لیے مختلف انٹری شرائط کا تعین مارکیٹ کی خصوصیات کے مطابق ڈھالنے میں مدد دیتا ہے

- متحرک منافع روکنے اور نقصان روکنے کا طریقہ کار رسک کو مؤثر طریقے سے کنٹرول کر سکتا ہے

- انٹرا ڈے ٹریڈنگ ٹائم ونڈو کی پابندی زیادہ اتار چڑھاؤ کے دورانیے میں رسک سے بچاتی ہے

- پچھلی اونچائیوں اور نیچائیوں اور قیمت کے اتار چڑھاؤ کی پابندیاں اونچائی پر خریدنے اور نیچائی پر بیچنے کے رسک کو کم کرتی ہیں

حکمت عملی کے خطرات

- تیزی سے اتار چڑھاؤ والی مارکیٹ میں جھوٹے سگنلز پیدا ہو سکتے ہیں

- رجحان کے الٹنے کے ابتدائی مراحل میں تاخیر ہو سکتی ہے

- پیرامیٹر آپٹیمائزیشن میں اوور فٹنگ کا خطرہ ہو سکتا ہے

- ٹریڈنگ لاگت حکمت عملی کے منافع کو متاثر کر سکتی ہے

- زیادہ اتار چڑھاؤ کے دورانیے میں بڑی کمی کا سامنا ہو سکتا ہے

حکمت عملی کی بہتری کی سمت

- حجم تجزیہ انڈیکیٹرز متعارف کرائے جا سکتے ہیں تاکہ رجحان کی مضبوطی کی مزید تصدیق ہو سکے

- مختلف ٹریڈنگ دنوں کے لیے پیرامیٹر سیٹنگز کو بہتر بنایا جا سکتا ہے تاکہ حکمت عملی کی موافقت بڑھے

- مارکیٹ کے جذبات کے مزید انڈیکیٹرز شامل کیے جا سکتے ہیں تاکہ پیش گوئی کی درستگی بہتر ہو

- منافع روکنے اور نقصان روکنے کے طریقہ کار کو مکمل کیا جا سکتا ہے تاکہ سرمائے کے استعمال کی کارکردگی بڑھے

- اتار چڑھاؤ کے انڈیکیٹرز شامل کرنے پر غور کیا جا سکتا ہے تاکہ پوزیشن مینجمنٹ بہتر ہو

خلاصہ

یہ حکمت عملی متعدد تکنیکی انڈیکیٹرز کے جامع استعمال کے ذریعے رجحان کی پیروی اور مومینٹم ٹریڈنگ کا امتزاج پیش کرتی ہے۔ حکمت عملی کے ڈیزائن میں مارکیٹ کے تنوع کو مدنظر رکھا گیا ہے اور مختلف ٹریڈنگ دنوں کے لیے مختلف ٹریڈنگ قواعد اپنائے گئے ہیں۔ سخت رسک کنٹرول اور لچکدار منافع روکنے اور نقصان روکنے کے طریقہ کار کی بدولت یہ حکمت عملی عملی استعمال میں اہم قدر رکھتی ہے۔ مستقبل میں مزید تکنیکی انڈیکیٹرز اور پیرامیٹر سیٹنگز کی بہتری کے ذریعے حکمت عملی کے استحکام اور منافع بخشی کو بڑھایا جا سکتا ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=6

strategy("S1", overlay=true)

fastEMA = ta.ema(close, 5)- 1