جائزہ

یہ ایک مقداری تجارتی حکمت عملی ہے جو متعدد مووِنگ ایوریج کراس اوور سگنلز پر مبنی ہے۔ یہ حکمت عملی اوپن اور کلوز قیمتوں کے مووِنگ ایوریج کراس اوور کو تجارتی سگنل کے طور پر استعمال کرتی ہے، اور SMMA، EMA، DEMA سمیت مختلف اقسام کے مووِنگ ایوریجز کو سپورٹ کرتی ہے۔ یہ حکمت عملی اعلیٰ درجے کی ترتیب پذیری رکھتی ہے، جسے مختلف مارکیٹ کے حالات اور تجارتی ضروریات کے مطابق بہتر بنایا جا سکتا ہے۔

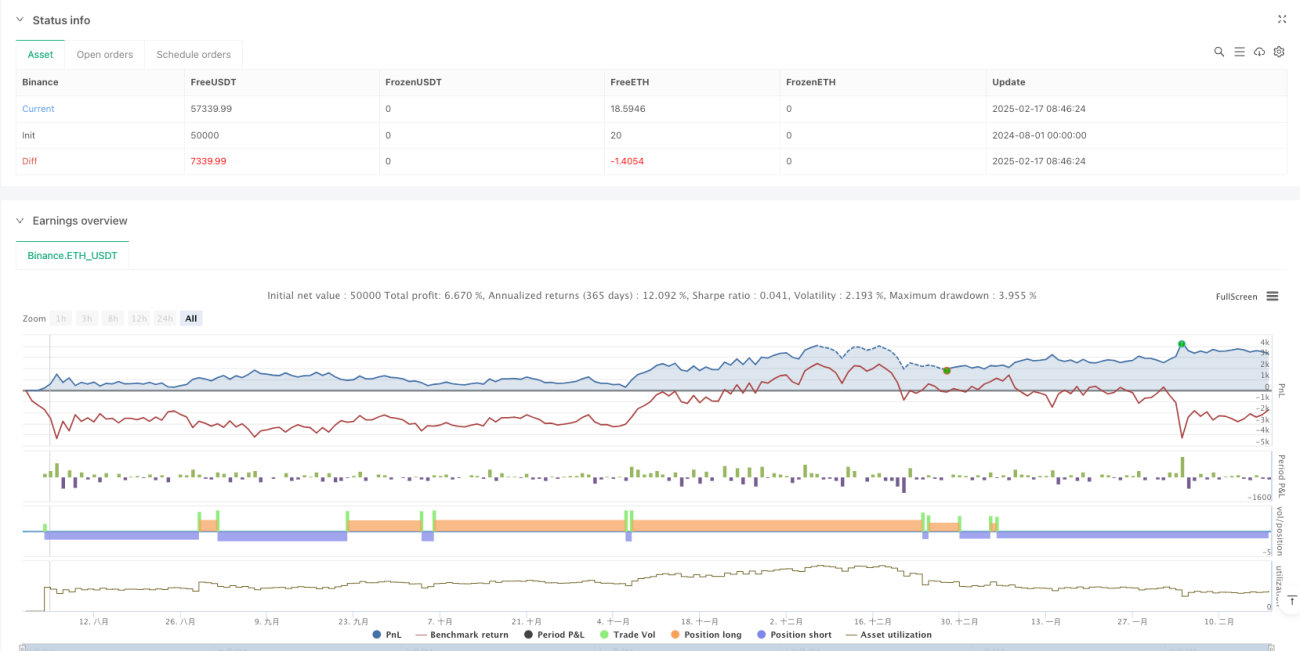

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی مقصد اوپن قیمت کے مووِنگ ایوریج اور کلوز قیمت کے مووِنگ ایوریج کے کراس اوور کی نگرانی کر کے مارکیٹ کے رجحان میں تبدیلی کے نکات کی نشاندہی کرنا ہے۔ جب کلوز قیمت کا اوسط اوپن قیمت کے اوسط کو اوپر سے کراس کرتا ہے تو لمبا پوزیشن (لانگ) کا سگنل پیدا ہوتا ہے؛ اور جب کلوز قیمت کا اوسط اوپن قیمت کے اوسط کو نیچے سے کراس کرتا ہے تو چھوٹا پوزیشن (شارٹ) کا سگنل پیدا ہوتا ہے۔ حکمت عملی متعدد وقت کے ادوار پر بیک ٹیسٹنگ کی حمایت کرتی ہے اور رسک مینجمنٹ کے لیے اسٹاپ لاس اور ٹیک پرافٹ کی سہولت فراہم کرتی ہے۔

حکمت عملی کے فوائد

- لچک دار مووِنگ ایوریج کا انتخاب: 11 مختلف اقسام کے مووِنگ ایوریجز کو سپورٹ کرتا ہے، جس سے مارکیٹ کی مختلف خصوصیات کے مطابق موزوں ترین اوسط کا انتخاب ممکن ہوتا ہے۔

- مکمل رسک مینجمنٹ: اندرونی اسٹاپ لاس اور ٹیک پرافٹ میکانزم ہر تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کر سکتا ہے۔

- متعدد ادوار کی مطابقت: منٹ سے لے کر ماہانہ تک کے متعدد وقتی ادوار کو سپورٹ کرتا ہے، اور پیرامیٹر ایڈجسٹمنٹ کے ذریعے دورانیے کے ضربوں کو بہتر بنایا جا سکتا ہے۔

- بصری معاونت: رجحان کے رنگ کی نشاندہی کی سہولت فراہم کرتا ہے، جس سے مارکیٹ کی رفتار کو بصری طور پر سمجھنے میں آسانی ہوتی ہے۔

حکمت عملی کے خطرات

- تاخیر کا خطرہ: مووِنگ ایوریجز فطری طور پر تاخیری اشارے ہیں، اور شدید اتار چڑھاؤ والی مارکیٹ میں یہ تاخیری سگنل پیدا کر سکتے ہیں۔

- سائیڈ وے مارکیٹ کا خطرہ: افقی طور پر منڈلانے والی مارکیٹ میں، بار بار کراس اوور سگنلز زیادہ تجارت کا باعث بن سکتے ہیں۔

- پیرامیٹر انحصاری: حکمت عملی کی کارکردگی پیرامیٹر کے انتخاب پر بہت زیادہ منحصر ہے، اور مختلف مارکیٹ کے حالات میں پیرامیٹرز کے مختلف امتزاج کی ضرورت ہو سکتی ہے۔

حکمت عملی کی بہتری کے رجحانات

- سگنل فلٹریشن: جھوٹے سگنلز کو فلٹر کرنے کے لیے حجم، اتار چڑھاؤ جیسے معاون اشارے شامل کیے جا سکتے ہیں۔

- متحرک پیرامیٹرز: خود کار طریقے سے پیرامیٹر ایڈجسٹمنٹ کا طریقہ کار متعارف کرایا جا سکتا ہے جو مارکیٹ کی حالت کے مطابق مووِنگ ایوریج کے دورانیے اور قسم کو متحرک طور پر تبدیل کرے۔

- پوزیشن مینجمنٹ: پوزیشن مینجمنٹ سسٹم کو بہتر بنایا جا سکتا ہے، جس سے مارکیٹ کے اتار چڑھاؤ اور رجحان کی طاقت کے مطابق پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کیا جائے۔

خلاصہ

یہ حکمت عملی متعدد مووِنگ ایوریجز کے کراس اوور سگنلز کے ذریعے مارکیٹ کے رجحان میں تبدیلی کے نکات کو پکڑتی ہے، اور اس میں اعلیٰ درجے کی ترتیب پذیری اور رسک مینجمنٹ کی صلاحیت موجود ہے۔ مناسب پیرامیٹر آپٹیمائزیشن اور سگنل فلٹریشن کے ذریعے، یہ مختلف مارکیٹ کے حالات میں مستحکم کارکردگی برقرار رکھ سکتی ہے۔ حکمت عملی کی کامیابی کے لیے مناسب مووِنگ ایوریج کی قسم اور پیرامیٹرز کے امتزاج کا انتخاب، نیز مؤثر رسک کنٹرول میکانزم کا قیام کلیدی حیثیت رکھتا ہے۔

- 1