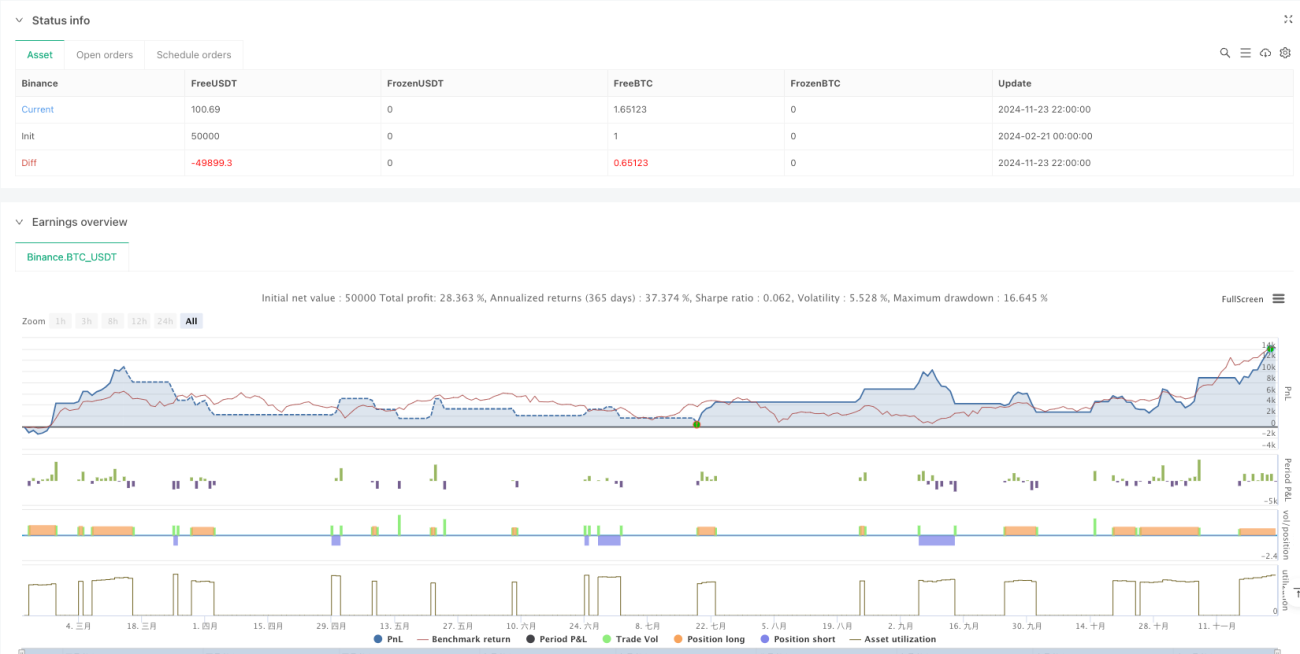

جائزہ

یہ ایک تجارتی حکمت عملی ہے جو حجم وزنی اوسط قیمت (VWAP) اور کثیر دوری کے ایکسپونینشل موونگ ایوریج (EMA) کو یکجا کرتی ہے۔ یہ حکمت عملی بنیادی طور پر دن کے اندر کی تجارت کے لیے استعمال ہوتی ہے، خاص طور پر 15 منٹ کے ٹائم فریم کے لیے موزوں ہے۔ یہ حکمت عملی قیمت اور VWAP اور مختلف ادوار کے EMA کے درمیان تعلقات کا تجزیہ کرکے، حجم کی معلومات کے ساتھ، مارکیٹ کے رجحان اور تجارتی مواقع کا تعین کرتی ہے۔

حکمت عملی کا اصول

حکمت عملی میں 10، 20 اور 200 دوری کے EMA، نیز VWAP کو بنیادی اشارے کے طور پر استعمال کیا گیا ہے۔ تجارتی سگنلز کی پیداوار درج ذیل شرائط پر مبنی ہے:

- لانگ انٹری کی شرط: قیمت کو VWAP، 200EMA، 10EMA اور 20EMA سب سے اوپر ہونا چاہیے؛ موجودہ کندل کی اختتامی قیمت افتتاحی قیمت سے زیادہ ہو؛ VWAP 200EMA کے اوپر ہو؛ 10EMA 20EMA کے اوپر ہو، اور 20EMA VWAP کے اوپر ہو۔

- شارٹ انٹری کی شرط: لانگ کے برعکس شرائط کا مجموعہ۔

- سٹاپ لاس کی ترتیب: پچھلی 10 کندلوں کی کم ترین قیمت (لانگ کے لیے) یا بلند ترین قیمت (شارٹ کے لیے) میں ATR کی قدر جمع یا منہا کرکے۔

- منافع کا ہدف: 1:2 اور 1:3 کے رسک سے ریوارڈ کے تناسب سے دو ہدفی مقامات مقرر کیے گئے ہیں۔

حکمت عملی کے فوائد

- متعدد تصدیقی میکانزم: متعدد تکنیکی اشاروں کے استعمال سے تجارتی سگنلز کی قابل اعتمادی میں اضافہ۔

- متحرک رسک مینجمنٹ: ATR پر مبنی متحرک سٹاپ لاس مارکیٹ کی اتار چڑھاؤ میں تبدیلیوں کے مطابق ڈھلنے کی صلاحیت رکھتا ہے۔

- واضح منافع کے اہداف: مقررہ رسک سے ریوارڈ کے تناسب سے تاجر کو رسک کنٹرول میں آسانی ہوتی ہے۔

- رجحان کی پیروی اور رفتار کا امتزاج: مختلف ادوار کی اوسطوں کے استعمال سے رجحان کو پکڑنے کے ساتھ ساتھ قلیل مدتی مواقع بھی ضائع نہیں ہوتے۔

حکمت عملی کے خطرات

- پسماندگی کا خطرہ: EMA اور VWAP تاخیری اشارے ہیں، مارکیٹ کے تیزی سے پلٹنے پر فوری ردعمل نہیں دے سکتے۔

- سائیڈ وے مارکیٹ کا خطرہ: سائیڈ وے (رینج) مرحلے میں بہت سے جھوٹے بریک آؤٹ سگنل پیدا ہو سکتے ہیں۔

- سرمایہ کاری کے انتظام کا خطرہ: مقررہ رسک سے ریوارڈ کا تناسب تمام مارکیٹ ماحول کے لیے موزوں نہیں ہو سکتا۔

- تجارتی اخراجات کا اثر: بار بار تجارت سے تجارتی اخراجات بڑھ سکتے ہیں۔

حکمت عملی کی اصلاح کی سمت

- اتار چڑھاؤ کا فلٹر متعارف کروائیں: AR کا فیصدی حد شامل کیا جا سکتا ہے تاکہ کم اتار چڑھاؤ والے ماحول میں تجارت سے گریز کیا جا سکے۔

- وقتی فلٹر کو بہتر بنائیں: مختلف مارکیٹوں کی خصوصیات کے مطابق تجارت کے بہترین اوقات مقرر کیے جا سکتے ہیں۔

- رسک سے ریوارڈ کے تناسب کو متحرک طور پر ایڈجسٹ کریں: مارکیٹ کے اتار چڑھاؤ کے مطابق منافع کے اہداف کو تبدیل کریں۔

- حجم کی تصدیق شامل کریں: بریک آؤٹ کی قابل اعتمادی بڑھانے کے لیے کم سے کم حجم کی حد مقرر کی جا سکتی ہے۔

خلاصہ

یہ حکمت عملی متعدد تکنیکی اشاروں کو ملا کر ایک مکمل تجارتی نظام تشکیل دیتی ہے۔ اس حکمت عملی کا بنیادی فائدہ متعدد تصدیقی میکانزم اور مکمل رسک مینجمنٹ سسٹم ہے۔ اگرچہ پسماندگی کا کچھ خطرہ موجود ہے، لیکن تجویز کردہ اصلاحی سمتوں کے ذریعے استحکام اور منافع کی صلاحیت میں مزید اضافہ کیا جا سکتا ہے۔ یہ حکمت عملی خاص طور پر دن کے اندر تجارت کرنے والوں کے لیے موزوں ہے، لیکن اسے مخصوص مارکیٹ کی خصوصیات کے مطابق پیرامیٹرز کی اصلاح کی ضرورت ہے۔

- 1