ٹرپل EMA ہموار رفتار اور فنڈز کے بہاؤ کا انضمامی تجارتی حکمت عملی

جائزہ

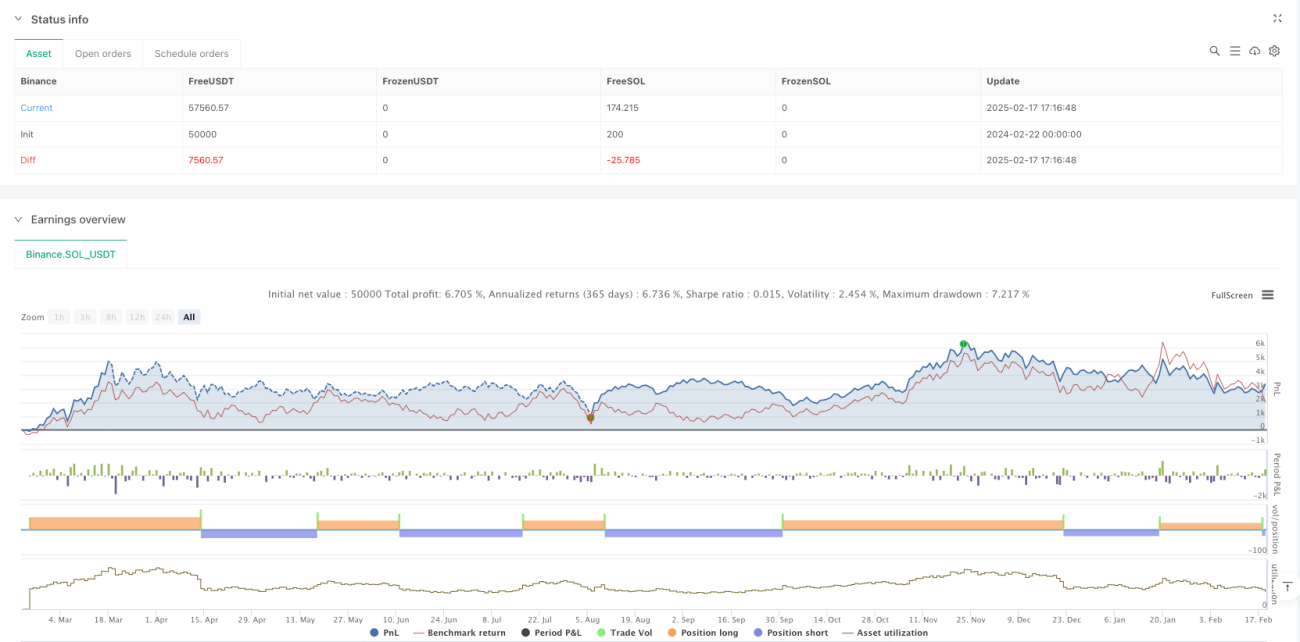

یہ حکمت عملی ایک مربوط تجارتی نظام ہے جو مومینٹم انڈیکیٹر اور منی فلو انڈیکیٹر (MFI) کو یکجا کرتی ہے، اور تگنا ایکسپونینشل موونگ ایوریج (EMA) کے ذریعے مومینٹم کو ہموار کیا جاتا ہے، جس سے مارکیٹ کے شور کو مؤثر طریقے سے کم کیا جاتا ہے۔ حکمت عملی اصل مومینٹم کا حساب لگانے کے لیے ریٹ آف چینج (ROC) استعمال کرتی ہے اور تجارتی سگنلز کی تصدیق کے لیے منی فلو انڈیکیٹر (MFI) کو شامل کرتی ہے۔ یہ مختلف ٹائم فریموں پر تجارت کے لیے موزوں ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی اصول دو اہم تکنیکی انڈیکیٹرز پر مبنی ہے: مومینٹم انڈیکیٹر اور منی فلو انڈیکیٹر (MFI)۔ پہلے ROC کے ذریعے اصل مومینٹم کا حساب لگایا جاتا ہے، پھر تگنا EMA کے ذریعے ہموار کر کے ایک زیادہ مستحکم مومینٹم سگنل لائن حاصل کی جاتی ہے۔ تجارتی سگنل کی پیداوار کے لیے مومینٹم اور MFI دونوں کی شرائط کو پورا کرنا ضروری ہے: جب ہموار کردہ مومینٹم مثبت ہو اور MFI درمیانی سطح سے اوپر ہو تو لانگ سگنل پیدا ہوتا ہے؛ جب ہموار کردہ مومینٹم منفی ہو اور MFI درمیانی سطح سے نیچے ہو تو شارٹ سگنل پیدا ہوتا ہے۔ حکمت عملی میں مومینٹم اور MFI کے اتار چڑھاو پر مبنی اخراج کا طریقہ کار بھی شامل ہے، جو نقصان کو روکنے اور منافع کو محفوظ کرنے میں مدد دیتا ہے۔

حکمت عملی کے فوائد

- سگنل کی مضبوط ہمواری: تگنا EMA پروسیسنگ سے جعلی سگنلز میں نمایاں کمی آتی ہے، جس سے تجارت کی قابل اعتمادی بڑھ جاتی ہے

- دوہری تصدیقی نظام: مومینٹم اور منی فلو دو جہتوں کو ملا کر ایک انڈیکیٹر کی حدود کو کم کیا جاتا ہے

- وسیع موافقت: مختلف ٹائم فریموں پر لاگو کیا جا سکتا ہے، جس سے اس کی عمومی افادیت بڑھ جاتی ہے

- رسک مینجمنٹ مکمل: داخلے اور اخراج کی واضح شرائط اور نقصان روکنے کا طریقہ کار موجود ہے

- پیرامیٹرز میں تبدیلی کی گنجائش: متعدد قابل ایڈجسٹ پیرامیٹرز فراہم کیے گئے ہیں، جو مختلف مارکیٹ حالات کے مطابق اصلاح کی اجازت دیتے ہیں

حکمت عملی کے خطرات

- رجحان تبدیل ہونے کا خطرہ: شدید اتار چڑھاؤ والی مارکیٹ میں سگنلز میں تاخیر ہو سکتی ہے

- پیرامیٹر کی حساسیت: مختلف پیرامیٹر سیٹنگز کی وجہ سے حکمت عملی کی کارکردگی میں بڑا فرق آ سکتا ہے

- مارکیٹ کے ماحول پر انحصار: سائیڈ ویز مارکیٹ میں بار بار جعلی سگنلز پیدا ہو سکتے ہیں

- سرمائے کے انتظام کا خطرہ: خطرے کو کنٹرول کرنے کے لیے پوزیشن کے سائز کو مناسب طریقے سے طے کرنا ضروری ہے

- تکنیکی انڈیکیٹرز کی حدود: بنیادی تبدیلیوں کی صورت میں تکنیکی انڈیکیٹرز پر مبنی حکمت عملی ناکام ہو سکتی ہے

حکمت عملی کی اصلاح کے رجحانات

- وولیٹیلیٹی فلٹر کا اضافہ: کم اتار چڑھاؤ والے ادوار میں سگنلز کو فلٹر کرنے کے لیے ATR انڈیکیٹر شامل کرنا

- اخراج کے طریقہ کار میں بہتری: متحرک نقصان روکنے اور منافع کے اہداف شامل کرنا

- وقت کا فلٹر شامل کرنا: اہم اقتصادی ڈیٹا کے اجراء کے اوقات سے گریز کرنا

- والیوم کی تصدیق شامل کرنا: والیوم کے تجزیے کے ذریعے سگنل کی قابل اعتمادی بڑھانا

- خودکار موافق پیرامیٹرز تیار کرنا: مارکیٹ کی حالت کے مطابق پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنا

خلاصہ

یہ ایک مناسب طریقے سے ڈیزائن کردہ، منطقی اور جامع تجارتی حکمت عملی ہے۔ مومینٹم اور منی فلو انڈیکیٹرز کے امتزاج اور تگنا EMA ہموار کرنے کے ذریعے، اس نے سگنل کی بروقت اور قابل اعتمادی کے درمیان مؤثر توازن قائم کیا ہے۔ حکمت عملی میں عملی افادیت اور توسیع پذیری زیادہ ہے، جو مزید اصلاح اور حقیقی مارکیٹ میں استعمال کے لیے موزوں ہے۔ تجویز ہے کہ عملی استعمال میں خطرے کے انتظام پر توجہ دی جائے، پیرامیٹرز کو مناسب طریقے سے طے کیا جائے، اور مخصوص مارکیٹ حالات کے مطابق اصلاح اور ایڈجسٹمنٹ کی جائے۔

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Momentum & Money Flow Strategy with Triple EMA Smoothing", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters- 1