بلیک شولز کے اتار چڑھاؤ کے مطابق ڈھالنے والی پیش رفت حکمت عملی اور متحرک حد کی بہتری

جائزہ

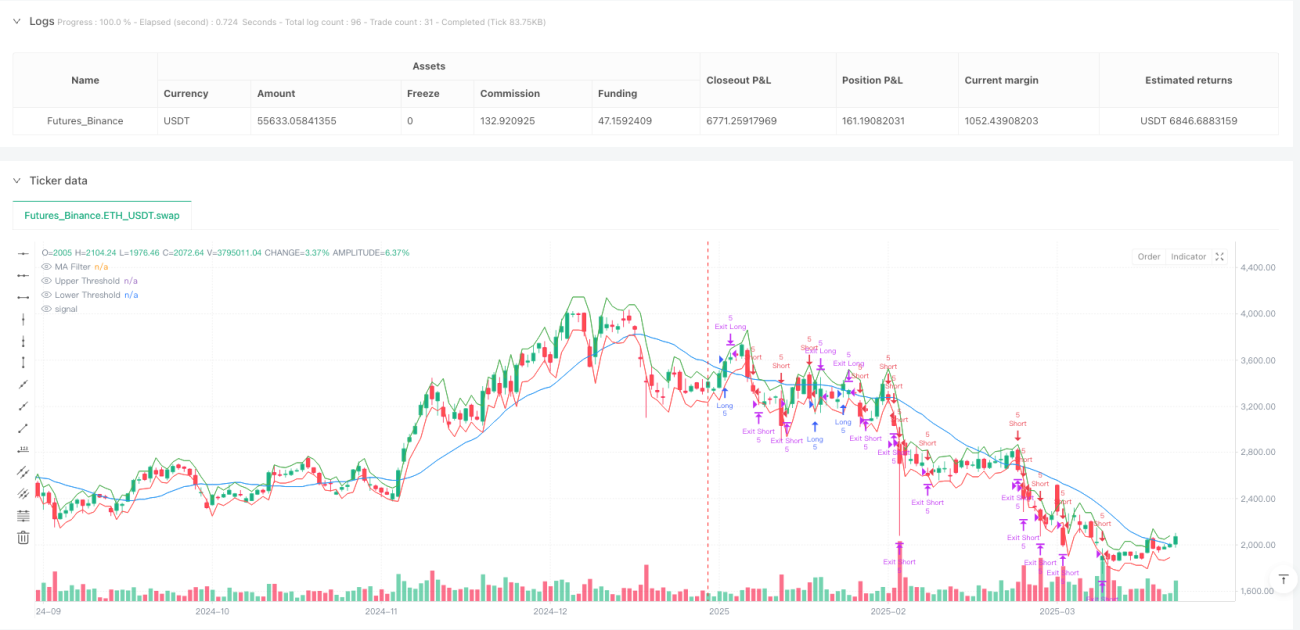

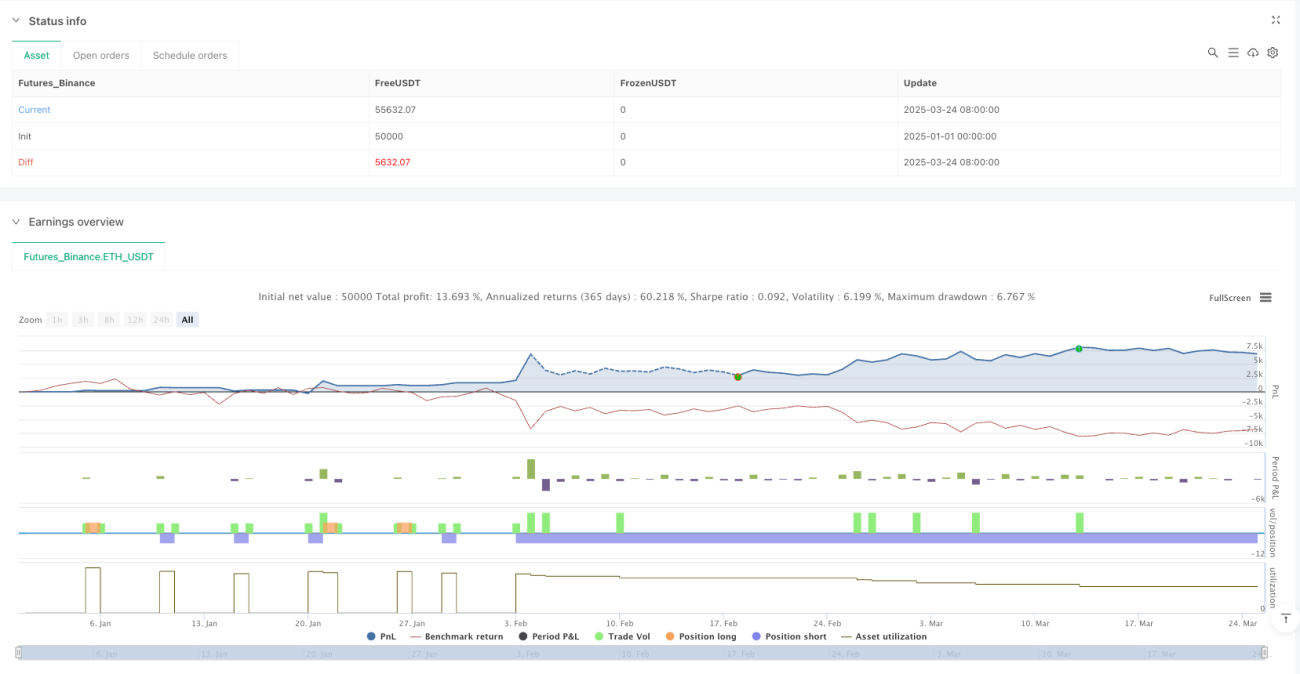

بلیک-شولز کی عدم استحکام پر مبنی خودکار بریک آؤٹ حکمت عملی اور متحرک حد کی اصلاح ایک اعلیٰ مقداری تجارتی نظام ہے جو اختیاری قیمتوں کے نظریے پر مبنی ہے۔ اس حکمت عملی کا بنیادی مقصد بلیک-شولز ماڈل کا استعمال کرتے ہوئے مارکیٹ کی متوقع عدم استحکام کا حساب لگانا اور اسے متحرک قیمت کی حدوں میں تبدیل کرنا ہے، تاکہ قیمت میں بریک آؤٹ کے مواقعوں کو پکڑا جا سکے۔ نظام لاگ ریٹرن کے معیاری انحراف کا حساب لگا کر عدم استحکام کا اندازہ لگاتا ہے اور اسے مختلف وقتی فریموں کے مطابق ایڈجسٹ کرتا ہے تاکہ ایک واحد کینڈل میں قیمت کی متوقع تبدیلی کی حد کا اندازہ لگایا جا سکے۔ جب اختتامی قیمت ان متحرک حدود کو پار کرتی ہے، تو نظام خود بخود پوزیشن کھولتا ہے اور حرکت پذیر اوسط فلٹر کی مدد سے رجحان کی تصدیق کرتا ہے، جبکہ رسک مینجمنٹ کے لیے ذہین اسٹاپ-لاس اور ٹریلنگ اسٹاپ-لاس کا استعمال کرتا ہے۔ یہ حکمت عملی تقریباً 80% جیت کی شرح کو برقرار رکھتے ہوئے 1.818 کا فائدہ/نقصان تناسب حاصل کرتی ہے، جو مارکیٹ میں بریک آؤٹ کو پکڑنے کی اس کی شاندار صلاحیت کو ظاہر کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول مالیاتی منڈیوں میں عدم استحکام اور بے ترتیب چہل قدمی کے نظریے پر مبنی ہے۔ عملی عملدرآمد کا منطقی تسلسل درج ذیل ہے:

-

عدم استحکام کا حساب: سب سے پہلے، نظام لاگ ریٹرن (logReturn) کا حساب لگاتا ہے اور مقرر کردہ نظرثانی مدت (volLookback) کی بنیاد پر اس کا معیاری انحراف نکالتا ہے۔ پھر اسے سالانہ عنصر (periodsPerYear کے مربع جذر) سے ضرب دے کر سالانہ عدم استحکام میں تبدیل کیا جاتا ہے۔ اس کے لیے اہم کوڈ یہ ہے:

volatility = ta.stdev(logReturn, volLookback) * math.sqrt(periodsPerYear)۔ -

متوقع تبدیلی کا حساب: نظام بلیک-شولز ماڈل کے اصول کے مطابق، ایک وقتی دورانیے میں قیمت کی متوقع تبدیلی کا حساب لگاتا ہے۔ حساب کا فارمولا یہ ہے: پچھلی اختتامی قیمت × عدم استحکام × √(1/سالانہ ادوار کی تعداد)۔ کوڈ میں اسے اس طرح دکھایا گیا ہے:

expectedMove = close[1] * volatility * math.sqrt(1.0 / periodsPerYear)۔ -

متحرک حدود کا تعین: متوقع تبدیلی کی بنیاد پر، نظام پچھلی اختتامی قیمت پر اوپر اور نیچے کی حدود طے کرتا ہے:

upperThreshold = close[1] + expectedMoveاورlowerThreshold = close[1] - expectedMove۔ -

سگنل جنریشن اور عملدرآمد:

- جب اختتامی قیمت اوپری حد کو پار کرتی ہے اور حرکت پذیر اوسط فلٹر کی شرط پوری ہوتی ہے، تو نظام لانگ سگنل پیدا کرتا ہے۔

- جب اختتامی قیمت نچلی حد کو پار کرتی ہے اور حرکت پذیر اوسط فلٹر کی شرط پوری ہوتی ہے، تو نظام شارٹ سگنل پیدا کرتا ہے۔

- سگنلز صرف کینڈل کی تصدیق کے بعد عمل میں لائے جاتے ہیں تاکہ آگے کی طرف دیکھنے کے تعصب سے بچا جا سکے۔

-

باہر نکلنے کا طریقہ کار: نظام دو اسٹاپ-لاس حکمت عملیوں کو سپورٹ کرتا ہے:

- فکسڈ اسٹاپ-لاس/ٹیک-پرافٹ: داخلے کی قیمت کے فیصد کی بنیاد پر۔

- ٹریلنگ اسٹاپ-لاس: متوقع حرکت کے ضرب کی بنیاد پر، جو منافع کی حفاظت کے لیے اسٹاپ کی قیمت کو متحرک طور پر ایڈجسٹ کرتا ہے۔

اس حکمت عملی کی جدت یہ ہے کہ یہ اختیاری قیمتوں کے نظریے کو بریک آؤٹ ٹریڈنگ پر لاگو کرتی ہے، اور مارکیٹ کی اپنی عدم استحکام کی خصوصیات کا استعمال کرتے ہوئے خود بخود داخلے کی حدود کو ایڈجسٹ کرتی ہے، جس سے سگنل کے معیار میں بہتری آتی ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے کوڈ کا گہرائی سے تجزیہ کرنے پر، درج ذیل نمایاں فوائد کا خلاصہ کیا جا سکتا ہے:

-

خودکار موافقت: حکمت عملی مارکیٹ کی اپنی عدم استحکام کو متوقع حرکت کے حساب میں استعمال کرتی ہے، نہ کہ مقررہ پیرامیٹرز۔ اس کا مطلب ہے کہ حدود مارکیٹ کے حالات کے مطابق خود بخود ایڈجسٹ ہوتی ہیں، زیادہ عدم استحکام کے دوران وسیع اور کم عدم استحکام کے دوران تنگ ہو جاتی ہیں، جس سے حکمت عملی مختلف مارکیٹ ماحول کے مطابق ڈھل سکتی ہے۔

-

مضبوط نظریاتی بنیاد: بلیک-شولز ماڈل کے ریاضیاتی اصولوں کا استعمال متوقع حرکت کا حساب لگانے کے لیے کیا جاتا ہے، جو خالص تجرباتی پیرامیٹرز کے مقابلے میں زیادہ ٹھوس شماریاتی بنیاد فراہم کرتا ہے، جس سے پیش گوئی زیادہ سائنسی اور قابل اعتماد ہوتی ہے۔

-

آگے کی طرف دیکھنے کے تعصب سے بچنا: کوڈ واضح طور پر

barstate.isconfirmedکا استعمال کرتا ہے تاکہ اس بات کو یقینی بنایا جا سکے کہ ٹریڈنگ صرف کینڈل کی تکمیل کے بعد عمل میں آئے، اور پچھلی کینڈل کے ڈیٹا کو حدود کے حساب میں استعمال کرتا ہے، جس سے عام بیک ٹیسٹنگ کے تعصبات سے بچا جا سکتا ہے۔ -

مکمل رسک مینجمنٹ: لچکدار رسک کنٹرول کے اختیارات فراہم کرتا ہے، بشمول فکسڈ اسٹاپ-لاس/ٹیک-پرافٹ اور مارکیٹ کی عدم استحکام پر مبنی ٹریلنگ اسٹاپ-لاس، جو تاجر کی رسک رواداری کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

-

ٹریڈنگ لاگت کا خیال: حکمت عملی میں کمیشن کی قیمت

commission_value=0.12مقرر کی گئی ہے، جس سے بیک ٹیسٹ کے نتائج حقیقی ٹریڈنگ کے قریب تر ہوتے ہیں۔ -

رجحان کی تصدیق کا طریقہ کار: اختیاری حرکت پذیر اوسط فلٹر مارکیٹ کے مجموعی رجحان کی تصدیق میں مدد کرتا ہے، جس سے مخالف رجحان کی ٹریڈنگ کم ہوتی ہے اور سگنل کے معیار میں بہتری آتی ہے۔

-

مناسب سرمایہ کا انتظام: ٹریڈنگ کے لیے مقررہ کنٹریکٹ کی تعداد (5) کا استعمال کیا گیا ہے، جس سے ٹریڈنگ کے اصول آسان ہو گئے ہیں اور نظام کے عملدرآمد میں آسانی ہے۔

-

موثر کارکردگی کے اشاریے: تقریباً 80% جیت کی شرح اور 1.818 کا فائدہ/نقصان تناسب اس بات کی نشاندہی کرتا ہے کہ حکمت عملی مؤثر بریک آؤٹ کو پکڑنے میں شاندار صلاحیت رکھتی ہے۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی بہت اچھی طرح سے ڈیزائن کی گئی ہے، پھر بھی اس میں کچھ ممکنہ خطرات اور چیلنجز موجود ہیں:

-

غلط بریک آؤٹ کا خطرہ: مارکیٹ میں اکثر عارضی بریک آؤٹ ہوتے ہیں جو جلد ہی واپس لوٹ جاتے ہیں، جس کی وجہ سے غلط سگنل پیدا ہو سکتے ہیں۔ حل: تصدیق کا ایک اضافی طریقہ کار شامل کریں، جیسے بریک آؤٹ کو ایک مخصوص وقت تک برقرار رہنے کی شرط لگانا یا حجم کی تصدیق کا استعمال۔

-

پیرامیٹر کی اصلاح کا خطرہ: پیرامیٹرز (جیسے عدم استحکام کی نظرثانی مدت یا حرکت پذیر اوسط کی لمبائی) کو ضرورت سے زیادہ بہتر بنانے سے اوور فٹنگ ہو سکتی ہے، جس کی وجہ سے مستقبل میں کارکردگی خراب ہو سکتی ہے۔ حل: مرحلہ وار اصلاح اور کراس-پیریڈ تصدیق کا استعمال کریں، اور مضبوط پیرامیٹرز کا انتخاب کریں۔

-

زیادہ تعدد ٹریڈنگ کا خطرہ: چھوٹے وقتی فریموں (مثلاً 1 منٹ) پر چلانے سے بہت زیادہ سگنل پیدا ہو سکتے ہیں، جس سے ٹریڈنگ کے اخراجات بڑھ جاتے ہیں۔ حل: سگنل فلٹر شامل کریں یا وقتی فریم کو بڑھا کر ٹریڈنگ کی تعدد کم کریں۔

-

انتہائی مارکیٹ کا خطرہ: انتہائی غیر مستحکم مارکیٹ میں، متوقع حرکت کا حساب درست نہیں ہو سکتا، اور اسٹاپ-لاس گیپ کے ذریعے پار ہو سکتا ہے۔ حل: زیادہ سے زیادہ عدم استحکام کی حد اور اضافی رسک حدود مقرر کریں۔

-

لیکویڈیٹی کا خطرہ: مقررہ کنٹریکٹ کی تعداد کم لیکویڈیٹی والی مارکیٹ میں سلپیج کا سبب بن سکتی ہے۔ حل: ٹریڈنگ کے حجم کو لیکویڈیٹی کے مطابق متحرک طور پر ایڈجسٹ کریں۔

-

نظام پر انحصار: مستحکم ڈیٹا ماخذ اور عملدرآمد کے نظام کی ضرورت ہے، اور تکنیکی خرابی ٹریڈنگ میں رکاوٹ کا سبب بن سکتی ہے۔ حل: بیک اپ سسٹم اور انسانی نگرانی کا طریقہ کار قائم کریں۔

-

حکمت عملی کی نمائش کا خطرہ: جیسے جیسے زیادہ تاجر اسی طرح کی حکمت عملی اپنائیں گے، اس کی تاثیر کم ہو سکتی ہے۔ حل: حکمت عملی کی کارکردگی کا باقاعدگی سے جائزہ لیں اور مارکیٹ کی تبدیلیوں کے مطابق ایڈجسٹ کریں۔

حکمت عملی میں بہتری کے ممکنہ سمت

کوڈ کے تجزیے کی بنیاد پر، درج ذیل بہتری کے سمتوں پر غور کیا جا سکتا ہے:

-

خودکار عدم استحکام کا حساب: موجودہ حکمت عملی عدم استحکام کا حساب لگانے کے لیے ایک مقررہ نظرثانی مدت (volLookback) استعمال کرتی ہے۔ خودکار عدم استحکام کے حساب پر غور کیا جا سکتا ہے، جیسے زیادہ عدم استحکام کے دوران نظرثانی کی مدت کو کم کرنا اور کم عدم استحکام کے دوران بڑھانا، یا GARCH ماڈل کا استعمال کرتے ہوئے زیادہ درست پیش گوئی کرنا۔ اس سے مارکیٹ کی حالت میں تبدیلیوں کے مطابق بہتر طریقے سے ڈھلنے میں مدد ملے گی۔

-

متعدد وقتی فریموں کا تجزیہ: اعلیٰ وقتی فریموں سے رجحان کی تصدیق شامل کریں، مثال کے طور پر جب موجودہ وقتی فریم پر لانگ سگنل پیدا ہو تو یہ چیک کریں کہ کیا اعلیٰ وقتی فریم بھی اوپر کے رجحان میں ہے۔ اس سے مخالف رجحان کی ٹریڈنگ کم ہوگی اور جیت کی شرح بڑھے گی۔

-

متحرک پوزیشن مینجمنٹ: مقررہ ٹریڈنگ کی مقدار (longQty=5, shortQty=5) کو اکاؤنٹ کے سائز، مارکیٹ کی عدم استحکام اور متوقع خطرے کی بنیاد پر متحرک پوزیشن کے حساب سے تبدیل کریں۔ اس سے سرمائے کے استعمال کی کارکردگی اور خطرے کے مطابق منافع میں بہتری آئے گی۔

-

مشین لرننگ کے ذریعے اضافہ: مشین لرننگ الگورتھم متعارف کروائیں تاکہ یہ پیش گوئی کی جا سکے کہ کون سے بریک آؤٹ برقرار رہنے کا زیادہ امکان رکھتے ہیں، بجائے اس کے کہ صرف قیمت کی حدوں کو پار کرنے پر انحصار کیا جائے۔ اس سے غلط بریک آؤٹ کی وجہ سے ہونے والے نقصان کو کم کیا جا سکتا ہے۔

-

عدم استحکام کی ترچھی اصلاح: متوقع حرکت کے حساب میں عدم استحکام کی ترچھی اصلاح شامل کریں، تاکہ اوپر اور نیچے کی حرکت کے لیے مختلف حدود مقرر کی جا سکیں، کیونکہ مارکیٹ عام طور پر نیچے کی حرکت میں زیادہ غیر مستحکم ہوتی ہے۔ اسے الگ الگ اوپر اور نیچے کی عدم استحکام کا حساب لگا کر حاصل کیا جا سکتا ہے۔

-

ٹریڈنگ کے وقت کی اصلاح: موجودہ حکمت عملی کینڈل کی تصدیق کے بعد ٹریڈ کرتی ہے، جس کی وجہ سے داخلے کا بہترین وقت ضائع ہو سکتا ہے۔ دن کے دوران بریک آؤٹ کی تصدیق کا طریقہ کار شامل کرنے پر غور کریں، تاکہ مخصوص شرائط پوری ہونے پر فوری داخلہ ممکن ہو سکے۔

-

دیگر تکنیکی اشاریوں کا انضمام: RSI، حجم، منی فلو وغیرہ جیسے اشاریوں کو شامل کریں تاکہ ایک کثیر-عنصر تصدیق کا نظام تشکیل دیا جا سکے۔ اس سے سگنل کے معیار میں بہتری آئے گی اور غلط بریک آؤٹ کی ٹریڈنگ کم ہوگی۔

-

اسٹاپ-لاس حکمت عملی کی اصلاح: زیادہ ذہین اسٹاپ-لاس منطق کو نافذ کریں، جیسے سپورٹ/مزاحمت کی سطحوں کی بنیاد پر اسٹاپ-لاس مقرر کرنا، یا مارکیٹ کی عدم استحکام کے مطابق ٹریلنگ اسٹاپ-لاس کے فاصلے کو متحرک طور پر ایڈجسٹ کرنا۔

خلاصہ

بلیک-شولز کی عدم استحکام پر مبنی خودکار بریک آؤٹ حکمت عملی اور متحرک حد کی اصلاح مقداری ٹریڈنگ میں نظریہ اور عمل کے گہرے امتزاج کی نمائندگی کرتی ہے۔ یہ حکمت عملی اختیاری قیمتوں کے نظریے میں ریاضیاتی ماڈل کا استعمال کرتے ہوئے مارکیٹ کی متوقع حرکت کا حساب لگاتی ہے اور اسے متحرک بریک آؤٹ حدود میں تبدیل کرتی ہے، جس سے مارکیٹ کے مواقعوں کو مؤثر طریقے سے پکڑا جا سکتا ہے۔

اس حکمت عملی کا بنیادی فائدہ اس کی خودکار موافقت اور نظریاتی بنیاد ہے، جو اسے مختلف مارکیٹ ماحول میں مستحکم کارکردگی دکھانے کے قابل بناتی ہے۔ اس کے علاوہ، مکمل رسک مینجمنٹ میکانزم اور رجحان کی تصدیق کا نظام حکمت عملی کی وشوسنییتا کو مزید بڑھاتا ہے۔ تاہم، تاجروں کو غلط بریک آؤٹ اور پیرامیٹر کی اصلاح جیسے خطرات سے بھی محتاط رہنا چاہیے۔

مستقبل میں بہتری کے سمتوں میں خودکار عدم استحکام کا حساب، متعدد وقتی فریموں کا تجزیہ، متحرک پوزیشن مینجمنٹ اور مشین لرننگ کے ذریعے اضافہ شامل ہو سکتے ہیں۔ مسلسل بہتری کے ذریعے، یہ حکمت عملی مختلف مارکیٹ حالات میں مستحکم منافع فراہم کرنے کی صلاحیت رکھتی ہے۔

مجموعی طور پر، یہ ایک مضبوط نظریاتی بنیاد پر قائم پیشہ ورانہ مقداری حکمت عملی ہے، جو شماریات اور مالیاتی منڈیوں کی سمجھ رکھنے والے تاجروں کے لیے موزوں ہے۔ صحیح طریقے سے لاگو کرنے اور مسلسل بہتری کے بعد، یہ سرمایہ کاری کے پورٹ فولیو میں نمایاں قدر کا اضافہ کر سکتی ہے۔

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Black-Scholes Expected Breakout Enhanced Bias-Free", overlay=true, initial_capital=15000, currency=currency.USD, pyramiding=5, calc_on_order_fills=false, calc_on_every_tick=false, commission_type=strategy.commission.cash_per_contract, commission_value=0.12)

// User Inputs- 1