خلاصہ

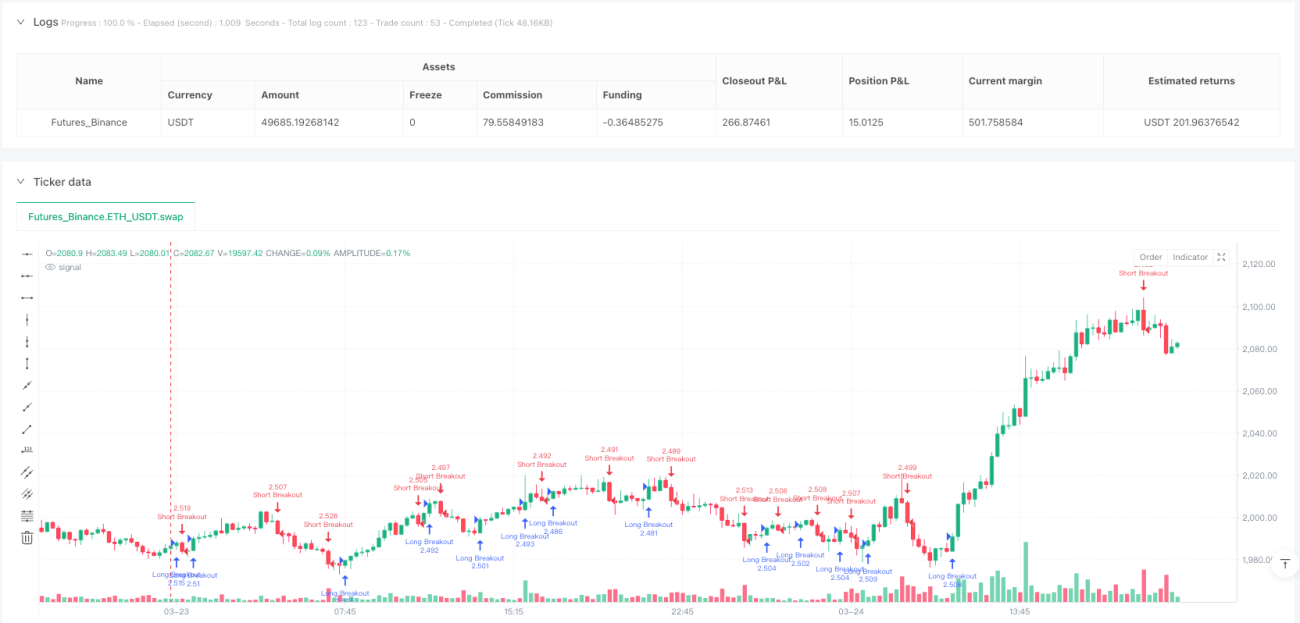

یہ حکمت عملی ایک مقداری تجارتی نظام ہے جو وقت کے دورانیے کے بریک آؤٹ پر مبنی ہے، جو 15 منٹ اور 2 منٹ کے دو وقتی ادوار کے درمیان ہم آہنگی کے تعلقات کو استعمال کرتے ہوئے تجارتی سگنلز کا تعین کرتی ہے۔ یہ دیکھتا ہے کہ آیا 2 منٹ کی کینڈل کا اختتامی قیمت پچھلے مکمل 15 منٹ کی کینڈل کی اونچائی یا نیچائی کو توڑتا ہے، انٹری کے مواقع کا فیصلہ کرنے کے لیے، اور ساتھ ہی خطرے پر قابو پانے کا ایک درست طریقہ کار طے کرتا ہے، اس بات کو یقینی بناتے ہوئے کہ خطرہ اور منافع کا تناسب 1:3 ہے، یعنی ہر خطرے کی اکائی پر ممکنہ منافع 3 گنا ہو سکتا ہے۔ حکمت عملی بنیادی طور پر قلیل مدتی قیمت کے بریک آؤٹ کے بعد رفتار کے تسلسل کو پکڑتی ہے، جس کی اوسط جیت کی شرح تقریباً 30% ہوتی ہے، لیکن اچھے خطرے سے منافع کے تناسب کی وجہ سے، یہ مجموعی طور پر مثبت متوقع منافع حاصل کر سکتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول متعدد وقتی ادوار کے تجزیے کے ذریعے قیمت کے بریک آؤٹ سگنلز کی شناخت کرنا ہے۔ اس کا نفاذ درج ذیل مراحل میں ہوتا ہے:

-

سب سے پہلے، حکمت عملی

request.securityفنکشن کا استعمال کرتے ہوئے 15 منٹ کے دورانیے کی اونچائی، نیچائی اور وقت کی معلومات حاصل کرتی ہے۔ -

جب ایک نئی 15 منٹ کی کینڈل ظاہر ہوتی ہے (موجودہ اور پچھلے 15 منٹ کے دورانیے کے وقت کا موازنہ کرکے)، حکمت عملی پچھلی مکمل 15 منٹ کی کینڈل کی اونچائی اور نیچائی کو بریک آؤٹ کے حوالے کے طور پر محفوظ کر لیتی ہے۔

-

لانگ (خرید) کی شرط کے لیے، حکمت عملی یہ فیصلہ کرتی ہے کہ آیا موجودہ 2 منٹ کی کینڈل کا اختتامی قیمت پچھلی مکمل 15 منٹ کی کینڈل کی اونچائی سے اوپر ہے۔ شرط پوری ہونے پر، انٹری کی قیمت 2 منٹ کی کینڈل کا اختتامی قیمت ہوتی ہے، سٹاپ لاس پچھلی 15 منٹ کی کینڈل کی نیچائی پر رکھا جاتا ہے، اور منافع کا ہدف انٹری قیمت میں خطرے کی مقدار کے 3 گنا کے اضافے کے برابر ہوتا ہے (خطرہ کی مقدار = انٹری قیمت - سٹاپ لاس قیمت)۔

-

شارٹ (فروخت) کی شرط کے لیے، حکمت عملی یہ فیصلہ کرتی ہے کہ آیا موجودہ 2 منٹ کی کینڈل کا اختتامی قیمت پچھلی مکمل 15 منٹ کی کینڈل کی نیچائی سے نیچے ہے۔ شرط پوری ہونے پر، انٹری کی قیمت 2 منٹ کی کینڈل کا اختتامی قیمت ہوتی ہے، سٹاپ لاس پچھلی 15 منٹ کی کینڈل کی اونچائی پر رکھا جاتا ہے، اور منافع کا ہدف انٹری قیمت میں سے خطرے کی مقدار کے 3 گنا کے کم ہونے کے برابر ہوتا ہے (خطرہ کی مقدار = سٹاپ لاس قیمت - انٹری قیمت)۔

یہ ڈیزائن بریک آؤٹ ٹریڈنگ کے تصور کو استعمال کرتا ہے، اور ساتھ ہی متعدد وقتی ادوار کے تجزیے کے فوائد کو یکجا کرتا ہے، بڑے وقتی دورانیے (15 منٹ) کو اہم قیمت کی سطحوں کا تعین کرنے کے لیے استعمال کرتا ہے، جبکہ چھوٹے وقتی دورانیے (2 منٹ) کو انٹری کے وقت کو بہتر بنانے، سلپج کو کم کرنے اور عمل درآمد کی درستگی بڑھانے کے لیے استعمال کرتا ہے۔

حکمت عملی کے فوائد

-

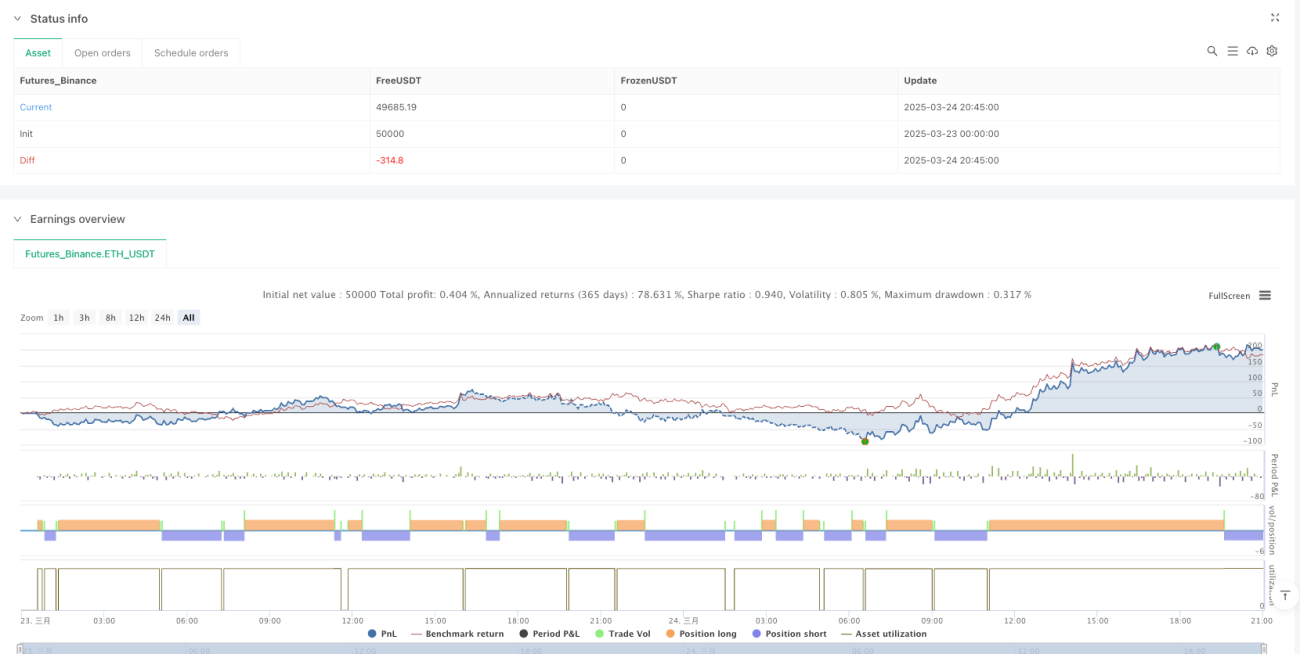

واضح رسک مینجمنٹ: حکمت عملی خطرے سے منافع کا درست تناسب (1:3) طے کرتی ہے، اس بات کو یقینی بناتی ہے کہ ہر تجارت کا ممکنہ منافع ممکنہ نقصان سے 3 گنا زیادہ ہو، جس کی وجہ سے جیت کی شرح صرف 30% کے قریب ہونے کے باوجود بھی مثبت متوقع منافع حاصل کیا جا سکتا ہے۔

-

متعدد وقتی ادوار کی ہم آہنگی: 15 منٹ اور 2 منٹ کے دو وقتی ادوار کو یکجا کرکے، حکمت عملی بڑے وقتی دورانیے کی اہم قیمت کی سطحوں کو پکڑنے کے ساتھ ساتھ چھوٹے وقتی دورانیے کا استعمال کرکے انٹری پوائنٹ کو بہتر بنا سکتی ہے، جس سے تجارتی درستگی میں اضافہ ہوتا ہے۔

-

خودکار عمل درآمد: حکمت عملی مکمل طور پر خودکار ہے، واضح انٹری اور ایگزٹ کی شرائط کا استعمال کرتی ہے، جو جذباتی مداخلت اور موضوعی فیصلوں کو کم کرتی ہے۔

-

سرمائے کے انتظام کا انضمام: حکمت عملی اکاؤنٹ کی ایکویٹی کے فیصد کی بنیاد پر پوزیشن کا سائز طے کرتی ہے (default_qty_value=10)، اس بات کو یقینی بناتی ہے کہ خطرہ اکاؤنٹ کے سائز کے ساتھ متناسب طور پر بڑھے یا گھٹے۔

-

موافقت کی صلاحیت: کوڈ کا ڈھانچہ سادہ اور واضح ہے، جسے آسانی سے بڑھایا اور تبدیل کیا جا سکتا ہے، اور مختلف مارکیٹوں اور مصنوعات پر لاگو کیا جا سکتا ہے۔

حکمت عملی کے خطرات

-

کم جیت کی شرح کا خطرہ: حکمت عملی کی اوسط جیت کی شرح تقریباً 30% ہے، جس کا مطلب ہے کہ زیادہ تر تجارت چھوٹے نقصان پر ختم ہوتی ہیں۔ کچھ تاجروں کے لیے، مسلسل نقصان کی تجارتیں نفسیاتی دباؤ اور حکمت عملی کو جلد چھوڑنے کا سبب بن سکتی ہیں۔

-

جعلی بریک آؤٹ سگنل: قیمت کے بریک آؤٹ کے بعد قیمت متوقع سمت میں آگے نہیں بڑھ سکتی، جس کی وجہ سے بار بار سٹاپ لاس متحرک ہوتا ہے۔ خاص طور پر سائیڈ ویز یا زیادہ اتار چڑھاؤ والی مارکیٹوں میں، جعلی بریک آؤٹ زیادہ عام ہوتے ہیں۔

-

سلپج کا خطرہ: جب مارکیٹ تیزی سے حرکت کرتی ہے، تو حقیقی عمل درآمد کی قیمت حکمت عملی کی منصوبہ بند قیمت سے مختلف ہو سکتی ہے، جس سے خطرے سے منافع کے تناسب کے درست حصول پر اثر پڑتا ہے۔

-

زیادہ تجارت کا خطرہ: چونکہ حکمت عملی مختصر دورانیے (2 منٹ) پر مبنی تجارت کرتی ہے، اس لیے زیادہ تجارت کا امکان ہے، جس سے تجارتی اخراجات میں اضافہ ہوتا ہے۔

-

مارکیٹ کے ماحول پر انحصار: یہ حکمت عملی واضح رجحان والی مارکیٹوں میں بہتر کارکردگی دکھاتی ہے، جبکہ رینج میں گھومنے والی مارکیٹوں میں کم موثر ہو سکتی ہے۔

حل کے طریقے:

- جعلی سگنلز کو کم کرنے کے لیے اضافی فلٹر کی شرائط شامل کریں، جیسے رجحان کے اشارے یا اتار چڑھاؤ کے اشارے۔

- زیادہ تجارت سے بچنے کے لیے روزانہ زیادہ سے زیادہ تجارت کی حد مقرر کرنے پر غور کریں۔

- کم یا زیادہ اتار چڑھاؤ کے ادوار میں خطرے کے پیرامیٹرز کو ایڈجسٹ کریں یا حکمت عملی کو روک دیں۔

- موجودہ مارکیٹ کے ماحول کے لیے موزوں رہنے کے لیے باقاعدگی سے بیک ٹیسٹ کریں اور حکمت عملی کے پیرامیٹرز کو بہتر بنائیں۔

حکمت عملی کی بہتری کے رخ

-

رجحان کا فلٹر شامل کریں: بریک آؤٹ ٹریڈ کرنے سے پہلے، رجحان کی تصدیق کرنے والے اشارے (جیسے موونگ ایوریج، MACD وغیرہ) متعارف کروائیں، اور صرف اس وقت انٹری کریں جب یہ بڑے رجحان سے مطابقت رکھتا ہو، جس سے جیت کی شرح میں نمایاں اضافہ ہو سکتا ہے۔

-

متحرک خطرہ سے منافع کا تناسب: فی الحال حکمت عملی ایک مقررہ 1:3 خطرہ سے منافع کا تناسب استعمال کرتی ہے، اسے مارکیٹ کے اتار چڑھاؤ کے مطابق متحرک طور پر ایڈجسٹ کرنے پر غور کیا جا سکتا ہے، مثال کے طور پر زیادہ اتار چڑھاؤ والی مارکیٹوں میں زیادہ قدامت پسند ہدف استعمال کریں۔

-

وقت کی فلٹریشن: وقت کی فلٹریشن کی شرائط شامل کریں، مارکیٹ کے آغاز، اختتام، یا خاص طور پر کم اتار چڑھاؤ کے اوقات میں تجارت سے گریز کریں۔

-

جزوی منافع بند کرنے کا طریقہ کار: مرحلہ وار منافع حاصل کرنے کی خصوصیت کو نافذ کریں، جب قیمت کسی خاص ہدف تک پہنچ جائے تو کچھ پوزیشن بند کریں، اور باقی پوزیشن کو رجحان کا پیچھا کرنے دیں، جس سے مجموعی منافع میں اضافہ ہو سکتا ہے۔

-

خودکار پیرامیٹرز: مقررہ پیرامیٹرز (جیسے 15 منٹ کا دورانیہ) کو متحرک پیرامیٹرز میں تبدیل کریں جو مارکیٹ کے حالات کی بنیاد پر خود بخود ایڈجسٹ ہوتے ہیں، تاکہ حکمت عملی مختلف مارکیٹ کے ماحول میں بہتر طریقے سے ڈھل سکے۔

-

حجم کی تصدیق: حجم کا تجزیہ شامل کریں، اس بات کو یقینی بنائیں کہ قیمت کا بریک آؤٹ کافی حجم کے ساتھ ہو، جو عام طور پر بریک آؤٹ سگنل کی وشوسنییتا کو بڑھاتا ہے۔

یہ بہتری کے رخ بنیادی طور پر جیت کی شرح اور استحکام کو بڑھانے کے لیے ہیں، جبکہ اس کی بنیادی طاقت یعنی واضح رسک مینجمنٹ اور متعدد وقتی ادوار کی ہم آہنگی کو برقرار رکھتے ہیں۔ مارکیٹ کے مزید عوامل کو شامل کرکے، جعلی سگنلز کو کم کیا جا سکتا ہے اور ہر تجارت کی کامیابی کے امکانات کو بڑھایا جا سکتا ہے۔

خلاصہ

"15 منٹ بریک آؤٹ متعدد وقتی ادوار کی ہم آہنگی پر مبنی حکمت عملی برائے خطرہ سے منافع کے تناسب کی اصلاح" ایک واضح ڈھانچے اور منطقی درستگی کا حامل مقداری تجارتی نظام ہے، جو مختلف وقتی ادوار کی قیمت کی معلومات کو یکجا کرکے بریک آؤٹ کے بعد کے رفتار کے مواقع کو پکڑتا ہے۔ اگرچہ جیت کی شرح زیادہ نہیں ہے (تقریباً 30%)، لیکن احتیاط سے ڈیزائن کردہ 1:3 خطرہ سے منافع کے تناسب کے ذریعے، یہ مثبت متوقع منافع حاصل کرتا ہے۔

حکمت عملی کا بنیادی فائدہ اس کا سخت رسک کنٹرول، واضح انٹری اور ایگزٹ کے قواعد، اور متعدد وقتی ادوار کے تجزیے کا طریقہ کار ہے۔ اہم خطرات جعلی بریک آؤٹ سگنلز اور کم جیت کی شرح کی وجہ سے پیدا ہونے والے نفسیاتی دباؤ سے آتے ہیں۔ مستقبل میں بہتری کے رخ سگنل کے معیار کو بہتر بنانے، جعلی بریک آؤٹ ٹریڈز کو کم کرنے، اور رجحان کی فلٹریشن اور متحرک پیرامیٹر ایڈجسٹمنٹ کی خصوصیات شامل کرنے پر مرکوز ہونے چاہئیں۔

ان تاجروں کے لیے جو قلیل سے درمیانی مدت کے تجارتی مواقع تلاش کرتے ہیں، یہ ایک بنیادی حکمت عملی کا فریم ورک ہے جس پر غور کیا جا سکتا ہے، اور اسے ذاتی خطرے کی رواداری اور تجارتی اہداف کے مطابق مزید تخصیص اور بہتر بنایا جا سکتا ہے۔

- 1