دوہری حدودی فلٹرنگ متحرک رجحان ٹریکنگ حکمت عملی

جائزہ

دوہری رینج فلٹر ڈائنامک ٹرینڈ ٹریکنگ حکمت عملی ایک قیمت کی اتار چڑھاؤ پر مبنی ذہین تجارتی نظام ہے، جو تیز اور سست دو علیحدہ رینج فلٹرز کو ملا کر ایک دوہری تصدیق شدہ رجحان شناسی طریقہ کار تشکیل دیتی ہے۔ اس حکمت عملی کا بنیادی مرکز ایکسپونینشل موونگ ایوریج (EMA) کے ذریعے ہموار کردہ اوسط حقیقی حد (ATR) کا حساب لگانا، اور پھر اس متحرک اتار چڑھاؤ کے اشارے کی بنیاد پر اوپر اور نیچے کی پٹیاں بنا کر ایک خودکار قیمتی راہداری تشکیل دینا ہے۔ جب قیمت اس متحرک راہداری کو توڑتی ہے تو حکمت عملی توڑنے کی سمت اور رجحان کی پائیداری کے مطابق متعلقہ تجارتی سگنلز پیدا کرتی ہے۔

یہ حکمت عملی خاص طور پر رینکو چارٹس کے لیے موزوں ہے، کیونکہ رینکو چارٹس وقت کے عنصر کو فلٹر کرتے ہیں اور قیمت میں ہونے والی تبدیلیوں پر توجہ مرکوز کرتے ہیں، جو رینج فلٹر حکمت عملی کے بنیادی تصور سے بہت مطابقت رکھتا ہے۔ حکمت عملی دوہری رینج فلٹرنگ میکانزم کے ذریعے مارکیٹ کے شور کو تجارتی فیصلوں میں مداخلت سے مؤثر طریقے سے کم کرتی ہے، جبکہ حقیقی رجحان میں تبدیلیوں کے لیے حساسیت برقرار رکھتی ہے۔ یہ ڈیزائن حکمت عملی کو اتار چڑھاؤ والی مارکیٹوں میں بار بار جھوٹے سگنلز سے بچنے اور رجحانی مارکیٹوں میں بروقت قیمت کے مؤثر بریک آؤٹ کو پکڑنے میں مدد دیتا ہے۔

حکمت عملی کی ذہانت اس کی خودکار موافقت میں مضمر ہے، جو رینج کی چوڑائی کو مارکیٹ کے مختلف اتار چڑھاؤ والے ماحول کے مطابق متحرک طور پر ایڈجسٹ کرتی ہے، تاکہ زیادہ اتار چڑھاؤ والی مارکیٹوں میں زیادہ حساس نہ ہو اور کم اتار چڑھاؤ والی مارکیٹوں میں زیادہ سست نہ ہو۔

حکمت عملی کا اصول

دوہری رینج فلٹر ڈائنامک ٹرینڈ ٹریکنگ حکمت عملی کا بنیادی اصول قیمت کی اتار چڑھاؤ کے شماریاتی خصوصیات پر مبنی ہے۔ حکمت عملی پہلے smoothrng فنکشن کے ذریعے ہموار کردہ اوسط اتار چڑھاؤ کی حد کا حساب لگاتی ہے، جو قیمت میں مطلق تبدیلیوں پر ایکسپونینشل موونگ ایوریج (EMA) کو دو بار ہموار کرتا ہے۔ پہلی ہمواری قیمت کی تبدیلیوں کے مطلق اقدار کے EMA کا حساب لگاتی ہے، دوسری ہمواری اصل مدت کے دوگنا منفی ایک پر مشتمل ہوتی ہے، یہ دوہری ہموار میکانزم قلیل مدتی شور کو مؤثر طریقے سے ختم کرتا ہے جبکہ درمیانی سے طویل مدتی اتار چڑھاؤ میں تبدیلیوں کے جواب دینے کی صلاحیت کو برقرار رکھتا ہے۔

حکمت عملی میں تیز اور سست دو پیرامیٹر سیٹس ڈیزائن کیے گئے ہیں: تیز پیرامیٹرز (per1=27, mult1=1.5) قلیل مدتی قیمت کی تبدیلیوں کو پکڑنے کے لیے، اور سست پیرامیٹرز (per2=55, mult2=1.0) طویل مدتی رجحان کی شناخت کے لیے۔ دونوں سیٹس کی رینجز کا اوسط حتمی متحرک رینج کی چوڑائی کے طور پر استعمال ہوتا ہے، جو حکمت عملی کی حساسیت اور استحکام کو متوازن کرتا ہے۔

رینج فلٹر (rngfilt فنکشن) حکمت عملی کا بنیادی جزو ہے، جو موجودہ قیمت اور پچھلے فلٹر شدہ قیمت کے تعلق کا موازنہ کرکے فلٹر لائن کی پوزیشن کو متحرک طور پر ایڈجسٹ کرتا ہے۔ جب قیمت بڑھتی ہے تو فلٹر لائن کو موجودہ قیمت مائنس رینج کی چوڑائی اور پچھلی فلٹر شدہ قیمت میں سے بڑی قیمت پر مقرر کیا جاتا ہے؛ جب قیمت گرتی ہے تو فلٹر لائن کو موجودہ قیمت جمع رینج کی چوڑائی اور پچھلی فلٹر شدہ قیمت میں سے چھوٹی قیمت پر مقرر کیا جاتا ہے۔ یہ میکانزم اس بات کو یقینی بناتا ہے کہ فلٹر لائن قیمت کے رجحان کے ساتھ چل سکے جبکہ قلیل مدتی اتار چڑھاؤ کو فلٹر کرنے کے لیے کافی بفر فراہم کرے۔

حکمت عملی upward اور downward متغیرات کے ذریعے مسلسل بڑھتی اور گرتی ہوئی مدت کی تعداد ریکارڈ کرتی ہے، یہ شمار میکانزم رجحان کی طاقت اور پائیداری کا تعین کرنے میں مدد کرتا ہے۔ تجارتی سگنل کی پیداوار کے لیے قیمت کا فلٹر لائن کے نسبت پوزیشن کے تعلق اور رجحان کی سمت کی پائیداری دونوں شرائط کو پورا کرنا ضروری ہے، یہ دوہری تصدیق میکانزم سگنلز کی قابل اعتمادی کو بہت بڑھاتا ہے۔

حکمت عملی کے فوائد

دوہری رینج فلٹر ڈائنامک ٹرینڈ ٹریکنگ حکمت عملی کے کئی نمایاں فوائد ہیں۔ سب سے پہلے اس کی شاندار خودکار موافقت کی صلاحیت ہے، حکمت عملی مارکیٹ کے اتار چڑھاؤ میں تبدیلیوں کے مطابق خود بخود رینج کی چوڑائی کو ایڈجسٹ کر سکتی ہے، یعنی زیادہ اتار چڑھاؤ والی مارکیٹوں میں حکمت عملی برداشت کی حد بڑھاتی ہے اور غلط فیصلوں کو کم کرتی ہے؛ جبکہ کم اتار چڑھاؤ والی مارکیٹوں میں یہ حد تنگ کرتی ہے اور حساسیت بڑھاتی ہے۔ یہ خودکار موافقت میکانزم حکمت عملی کو مختلف مارکیٹ ماحول میں مستحکم کارکردگی دکھانے کے قابل بناتا ہے۔

دوسرا فائدہ دوہری تصدیق میکانزم کا ہے۔ حکمت عملی تیز اور سست دو فلٹر سسٹمز کے امتزاج کے ساتھ ساتھ قیمت کی پوزیشن اور رجحان کی پائیداری کی دوہری تصدیق کے ذریعے جھوٹے سگنلز کے امکان کو نمایاں طور پر کم کرتی ہے۔ یہ ڈیزائن خاص طور پر مالیاتی منڈیوں میں عام شور تجارت اور قلیل مدتی اتار چڑھاؤ کی مداخلت سے نمٹنے کے لیے موزوں ہے۔

حکمت عملی کا ایک اور اہم فائدہ اس کی بہترین رجحان ٹریکنگ صلاحیت ہے۔ مسلسل شمار میکانزم کے ذریعے حکمت عملی مضبوط رجحان کی شناخت اور اسے مسلسل ٹریک کر سکتی ہے، فائدہ مند پوزیشنوں سے جلدی باہر نکلنے سے گریز کرتی ہے۔ اسی وقت جب رجحان تبدیل ہوتا ہے تو حکمت عملی بروقت شناخت کر کے پوزیشن کی سمت کو ایڈجسٹ کر سکتی ہے۔

رسک مینجمنٹ کے نقطہ نظر سے، حکمت عملی میں بلٹ ان ڈائنامک سٹاپ لاس میکانزم موجود ہے۔ اوپر اور نیچے کی پٹیوں کا ڈیزائن قدرتی طور پر رسک کنٹرول فراہم کرتا ہے، جب قیمت پٹی سے باہر نکلتی ہے تو تجارتی سگنل متحرک ہوتا ہے، جب قیمت واپس پٹی کے اندر آتی ہے تو سٹاپ لاس یا پوزیشن بند کرنے کا اشارہ مل سکتا ہے۔ یہ ڈیزائن اس بات کو یقینی بناتا ہے کہ ہر تجارت کے لیے واضح رسک کی حد موجود ہو۔

حکمت عملی کے پیرامیٹرز اچھی استحکام بھی رکھتے ہیں۔ اگرچہ کئی ایڈجسٹ ایبل پیرامیٹرز ہیں، لیکن حکمت عملی پیرامیٹرز کے لیے نسبتاً کم حساس ہے، یعنی مختلف مارکیٹ ماحول میں نسبتاً مستحکم کارکردگی برقرار رکھ سکتی ہے، جس سے اوور فٹنگ کا خطرہ کم ہوتا ہے۔

حکمت عملی کے خطرات

دوہری رینج فلٹر ڈائنامک ٹرینڈ ٹریکنگ حکمت عملی کے باوجود کئی فوائد کے، کچھ خطرات ہیں جن پر توجہ دینے کی ضرورت ہے۔ سب سے بڑا خطرہ اتار چڑھاؤ والی مارکیٹ میں کارکردگی کا مسئلہ ہے۔ جب مارکیٹ سائیڈ ویز حالت میں ہوتی ہے تو قیمت بار بار فلٹر لائن کو عبور کر سکتی ہے، جس کے نتیجے میں حکمت عملی بہت زیادہ تجارتی سگنلز پیدا کر سکتی ہے۔ اگرچہ دوہری تصدیق میکانزم اسے کم کر سکتا ہے، لیکن شدید اتار چڑھاؤ والی مارکیٹ میں حکمت عملی کو مسلسل چھوٹے نقصانات کا سامنا کرنا پڑ سکتا ہے۔

حل میں مارکیٹ کے ماحول کی شناخت کا ایک اضافی ماڈیول شامل کرنا شامل ہے، جیسے اتار چڑھاؤ کے اشارے یا رجحان کی طاقت کے اشارے متعارف کروانا تاکہ یہ معلوم کیا جا سکے کہ آیا موجودہ مارکیٹ اس حکمت عملی کے لیے موزوں ہے۔ جب شدید اتار چڑھاؤ والا ماحول پکڑا جائے تو عارضی طور پر تجارت روک دی جائے یا پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے۔

ایک اور اہم خطرہ تاخیر کا مسئلہ ہے۔ چونکہ حکمت عملی دوہری EMA ہمواری اور دوہری تصدیق میکانزم استعمال کرتی ہے، رجحان کی تبدیلی کے ابتدائی مراحل میں حکمت عملی بروقت جواب نہیں دے سکتی، جس کے نتیجے میں داخلے کا بہترین موقع ضائع ہو سکتا ہے یا غیر ضروری واپسی کا سامنا کرنا پڑ سکتا ہے۔ یہ تاخیر تیزی سے تبدیل ہونے والی مارکیٹوں میں خاص طور پر واضح ہے۔

تاخیر کے مسئلے کو کم کرنے کے لیے، معروف اشارے یا قیمت کے رویے کے تجزیہ کے ماڈیولز متعارف کروائے جا سکتے ہیں، جیسے قیمت کی سرعت میں تبدیلی یا اہم سپورٹ اور ریزسٹنس لیولز کے بریک آؤٹ کی نگرانی کرنا۔ اس کے علاوہ، حکمت عملی کے استحکام کو برقرار رکھتے ہوئے ردعمل کی رفتار کو بہتر بنانے کے لیے پیرامیٹرز کے امتزاج کو بہتر بنایا جا سکتا ہے۔

پیرامیٹرز کی حساسیت اگرچہ نسبتاً کم ہے، لیکن اوور فٹنگ کا خطرہ اب بھی موجود ہے۔ اگر تاریخی ڈیٹا پر پیرامیٹرز کو بہت زیادہ بہتر بنایا جائے تو حکمت عملی حقیقی تجارت میں خراب کارکردگی دکھا سکتی ہے۔ مشورہ دیا جاتا ہے کہ فارورڈ اینالیسز اور آؤٹ آف سیمپل ٹیسٹنگ کا استعمال کرکے پیرامیٹرز کی مضبوطی کی تصدیق کی جائے۔

مزید برآں، انتہائی مارکیٹ حالات میں حکمت عملی کی کارکردگی پر خاص توجہ دینے کی ضرورت ہے۔ بلیک سوان واقعات یا لیکویڈیٹی بحران کے وقت، قیمت کا معمول کا رویہ ناکام ہو سکتا ہے، جس کے نتیجے میں حکمت عملی کو غیر متوقع بڑا نقصان ہو سکتا ہے۔

حکمت عملی کو بہتر بنانے کے راستے

دوہری رینج فلٹر ڈائنامک ٹرینڈ ٹریکنگ حکمت عملی کو مزید بہتر بنانے کے کئی راستے ہیں۔ سب سے پہلے مارکیٹ ماحول کے مطابق ڈھلنے کی صلاحیت کو بڑھانا ہے۔ اتار چڑھاؤ کی حالتوں کی درجہ بندی کا نظام متعارف کرایا جا سکتا ہے، جیسے ATR پر مبنی اتار چڑھاؤ کی سطحیں یا VIX جیسے اشارے پر مبنی مارکیٹ جذبات کا تجزیہ۔ مختلف مارکیٹ ماحول کے مطابق خود بخود پیرامیٹرز کو ایڈجسٹ کرنا، زیادہ اتار چڑھاؤ والے ماحول میں mult1 اور mult2 کی قدریں بڑھانا، اور کم اتار چڑھاؤ والے ماحول میں انہیں کم کرنا، اس طرح حکمت عملی کی ماحولیاتی موافقت میں اضافہ ہوتا ہے۔

دوسرا سگنلز کے معیار کو مزید بہتر بنانا ہے۔ حجم کے ساتھ قیمت کے تجزیے کو متعارف کرایا جا سکتا ہے، جب قیمت فلٹر لائن کو توڑتی ہے اور اس کے ساتھ حجم میں اضافہ ہوتا ہے تو سگنل کی قابل اعتمادی بڑھ جاتی ہے۔ اس کے علاوہ، اہم تکنیکی سطحوں کے تجزیے کو شامل کیا جا سکتا ہے، جب بریک آؤٹ اہم سپورٹ یا ریزسٹنس کے قریب ہوتا ہے تو زیادہ وزن دیا جا سکتا ہے۔

متحرک پیرامیٹر ایڈجسٹمنٹ ایک اور اہم بہتری کا راستہ ہے۔ موجودہ حکمت عملی مقررہ مدت کے پیرامیٹرز استعمال کرتی ہے، جبکہ مارکیٹ کی دورانیاتی خصوصیات متحرک طور پر تبدیل ہوتی ہیں۔ خودکار پیرامیٹر میکانزم متعارف کرایا جا سکتا ہے، جو مارکیٹ کے اتار چڑھاؤ کے دور اور رجحان کی پائیداری کے مطابق per1 اور per2 کی اقدار کو متحرک طور پر ایڈجسٹ کرتا ہے۔ مثال کے طور پر رجحانی مارکیٹ میں شور کو کم کرنے کے لیے دورانیے کے پیرامیٹرز بڑھائے جائیں، اور اتار چڑھاؤ والی مارکیٹ میں ردعمل کی رفتار بڑھانے کے لیے دورانیے کے پیرامیٹرز کم کیے جائیں۔

رسک مینجمنٹ ماڈیول کی تکمیل بھی ایک اہم بہتری کا راستہ ہے۔ کثیر سطحی رسک کنٹرول میکانزم متعارف کرایا جا سکتا ہے، بشمول فی تجارت رسک کی حد، مسلسل نقصان سے تحفظ، زیادہ سے زیادہ واپسی کنٹرول وغیرہ۔ اس کے علاوہ، پوزیشن مینجمنٹ سسٹم متعارف کرایا جا سکتا ہے، جو سگنل کی طاقت اور مارکیٹ ماحول کے مطابق پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرتا ہے۔

مشین لرننگ ٹیکنالوجی کا اطلاق بھی ایک امید افزا بہتری کا راستہ ہے۔ مشین لرننگ الگورتھم استعمال کرکے پیرامیٹرز کے انتخاب، سگنل فلٹرنگ اور رسک کنٹرول کو بہتر بنایا جا سکتا ہے۔ مثال کے طور پر جینیٹک الگورتھم کا استعمال کرکے پیرامیٹرز کے امتزاج کو بہتر بنانا، سپورٹ ویکٹر مشین کا استعمال کرکے سگنل کی درجہ بندی، یا ریانفورسمنٹ لرننگ کا استعمال کرکے متحرک پوزیشن مینجمنٹ کرنا۔

خلاصہ

دوہری رینج فلٹر ڈائنامک ٹرینڈ ٹریکنگ حکمت عملی ایک عمدہ ڈیزائن اور واضح منطق پر مبنی رجحان ٹریکنگ سسٹم ہے۔ اس کا بنیادی فائدہ دوہری فلٹر میکانزم اور خودکار رینج ایڈجسٹمنٹ کے ذریعے مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کرتے ہوئے رجحان میں تبدیلیوں کے لیے حساسیت برقرار رکھنا ہے۔ حکمت عملی کا دوہری تصدیق میکانزم اور مسلسل شمار منطق سگنلز کے معیار کو نمایاں طور پر بڑھاتے ہیں، جس سے یہ رجحانی مارکیٹوں میں اچھی کارکردگی دکھاتی ہے۔

تاہم، حکمت عملی میں کچھ حدود بھی ہیں، بنیادی طور پر اتار چڑھاؤ والی مارکیٹوں میں موافقت اور رجحان کی تبدیلی کے وقت تاخیر کے مسائل۔ یہ مسائل ناقابل حل نہیں ہیں، مارکیٹ ماحول کی شناخت، متحرک پیرامیٹر ایڈجسٹمنٹ اور کثیر سطحی رسک کنٹرول جیسے بہتری کے اقدامات کے ذریعے حکمت عملی کی مجموعی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔

یہ حکمت عملی خاص طور پر ان تاجروں کے لیے موزوں ہے جو تکنیکی تجزیے کی بنیادی مہارت اور رسک مینجمنٹ کا تجربہ رکھتے ہیں۔ مشورہ دیا جاتا ہے کہ عملی اطلاق میں دیگر تکنیکی اشارے اور بنیادی تجزیے کو شامل کرکے ایک زیادہ مکمل تجارتی نظام تشکیل دیا جائے۔ اسی وقت، تاریخی بیک ٹیسٹنگ اور سمولیشن ٹریڈنگ کو مکمل طور پر انجام دے کر مختلف مارکیٹ ماحول میں حکمت عملی کی کارکردگی کی خصوصیات کو گہرائی سے سمجھا جائے اور اسی کے مطابق رسک کنٹرول کے اقدامات مرتب کیے جائیں۔

مقداری تاجروں کے لیے، یہ حکمت عملی ایک بہترین بنیادی فریم ورک فراہم کرتی ہے، جسے مزید جدت اور بہتری کے لیے استعمال کیا جا سکتا ہے۔ مسلسل تحقیق اور بہتری کے ذریعے، اس حکمت عملی میں ایک مضبوط اور قابل اعتماد مقداری تجارتی آلہ بننے کی صلاحیت ہے۔

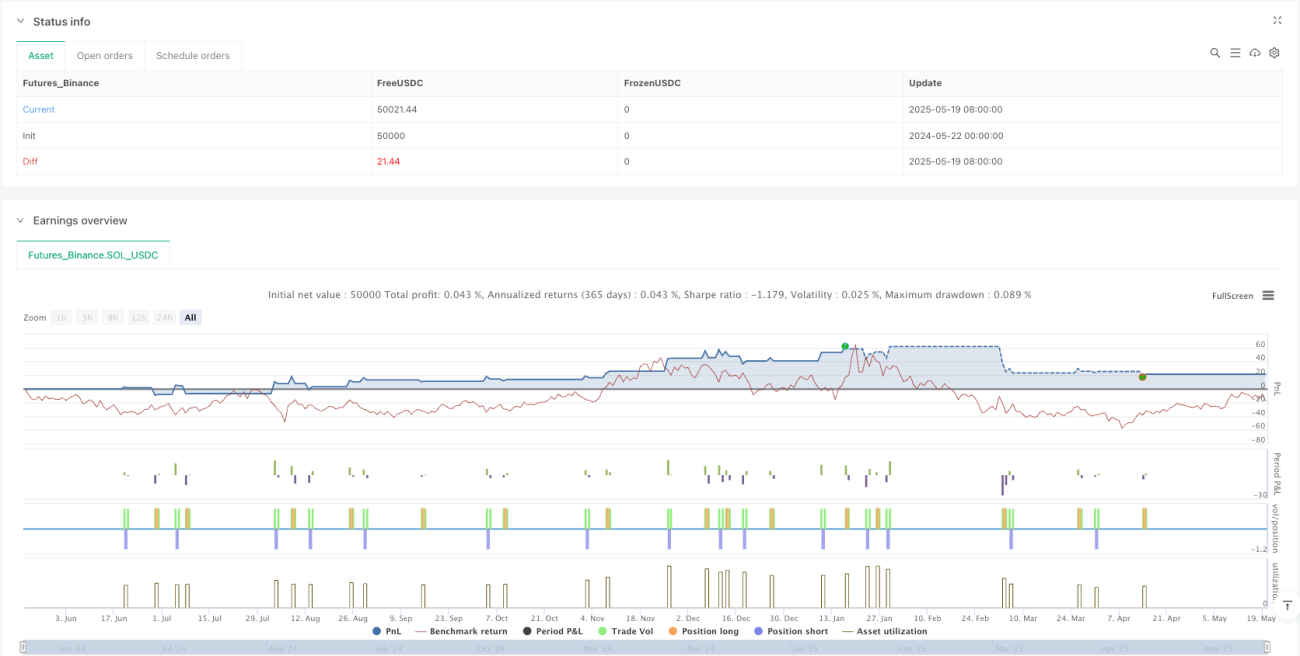

/*backtest

start: 2024-05-22 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDC"}]

*/

//@version=5

strategy("Twin Range Filter Strategy", overlay=true, margin_long=100, margin_short=100, commission_type=strategy.commission.cash_per_contract, commission_value=1.75, use_bar_magnifier=true, process_orders_on_close=true, fill_orders_on_standard_ohlc=true)

// Inputs- 1